今週のユーロ (EUR) の見通し

ユーロは戻り売りの流れが続く

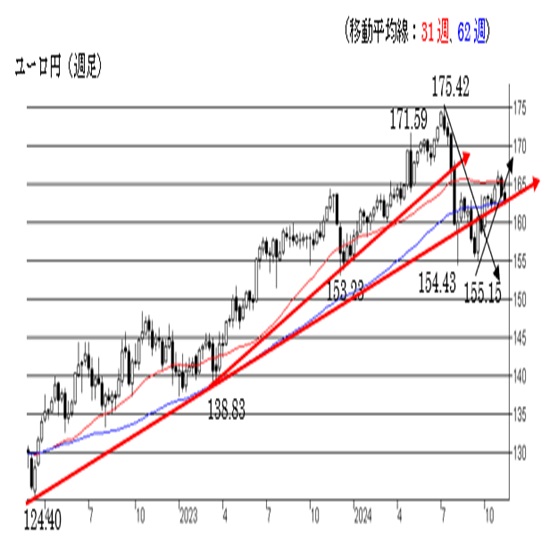

先週のユーロドルは米金利上昇によるドル買いの動きと、間にはドイツ政局不安が挟まってのユーロ売りの動きとで、ユーロドルは一時1.05の大台割れと2023年10月以来の安値を見ることとなりました。値幅も231pipsと先週に続いて200pips超えとユーロドルにしては動きも出きています。

今週は連日ECB関係者の発言、また欧州の経済指標も出てきますので、ユーロドルの動きが出やすい状況に変化は無いと見られます。ただ、12月ECB理事会における0.25%の利下げは織り込み済みであるため、どちらも可能性としては低いものの、タカ派な発言かよほどハト派な発言が出て来ないと大きな動きには繋がりにくいと見られ、引き続きドイツの政局を見ながら上値が重たい展開が続くと見ていてよさそうです。(11/18)

EUR ユーロ FX EUR/JPY 到達確率チャート

JPY 日本円 FX USD/JPY 到達確率チャート

ユーロ(EUR)の相場予想・見通し等に関する新着記事

-

-

-

ユーロ(EUR)の記事

2024/11/19

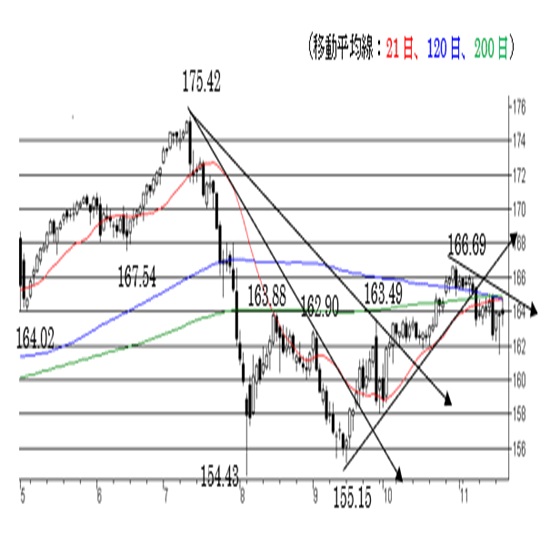

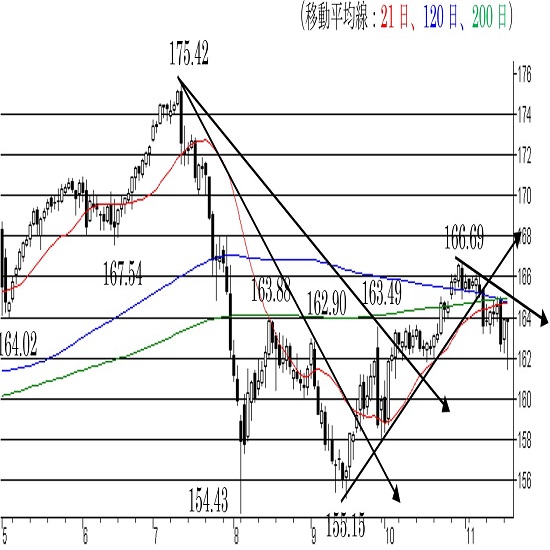

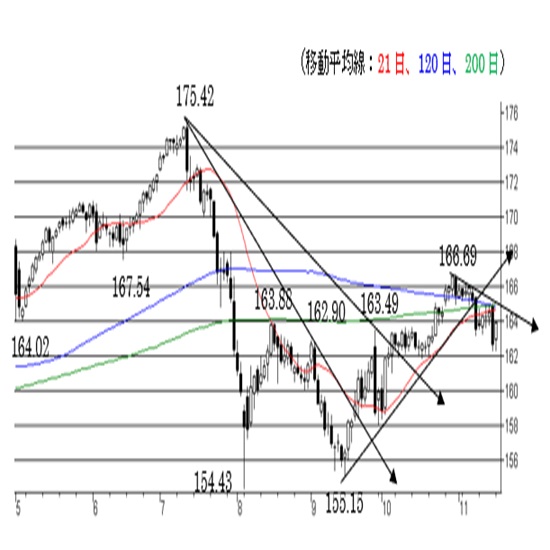

ユーロ円 上値抵抗を抜け切れず。下値リスクを残した状態(24/11/19)

チャートを見ると、直近の日足は陽線で切り返して上値トライの可能性に繋げていますが、上値を切り下げる流れから上抜けておらず、下値リスクを残した状態です。

-

-

ユーロ(EUR)の記事

2024/11/18

ユーロ円 テクニカル週報(2024年11月第3週)

直近の日足は大陰線の出現となり、この足が163.30-40にあった日足の抵抗を下抜けており、新たな下落リスクが生じています。

日本円(JPY)の相場予想・見通し等に関する新着記事

-

-

米ドル(USD)の記事

2024/11/21

ドル円見通し 156円手前から反落、米長期債利回り動向とウクライナ情勢から方向感を探る(24/11/21)

20日夜にかけての上昇で18日夜高値を超えて156円に迫ったことで、二段下げ型の調整を消化して上昇トレンドの再構築に挑戦している印象だ。

-

-

米ドル(USD)の記事

2024/11/20

東京市場のドルは155円台を回復、方向感に乏しい展開は継続か(24/11/20)

東京時間(日本時間8時から15時)のドル・円は、米10年債利回りの上昇を材料にじり高の展開となり155円台で推移した。

-

米ドル(USD)の記事

2024/11/20

ドル円 再び上値追い、ただウクライナ情勢が波乱要因か(11/20夕)

東京市場はドルが堅調裡。ただ、155円台は週明けに一度示現したものの定着できなかったいわくつきのレベルで、次なる動意が注視されている。

オーダー/ポジション状況

ユーロ(EUR)相場に関する経済カレンダー

日本円(JPY)相場に関する経済カレンダー

現在のユーロ相場の焦点

現在の日本円相場の焦点

ユーロの為替レート推移

| 2005年末 | 2010年末 | 2015年末 | |||

|---|---|---|---|---|---|

| 為替レート(対円) | 139.48 | 108.47 | 130.64 | ||

| 為替レート(対ドル) | 1.1849 | 1.3384 | 1.0862 |

日本円の為替レート推移

| 2005年末 | 2010年末 | 2015年末 | |||

|---|---|---|---|---|---|

| 為替レート(対円) | 117.75 | 81.12 | 120.22 |

ユーロの経済指標の推移

| 2005年末 | 2010年末 | 2015年末 | 直近 | ユーロへの | |||

|---|---|---|---|---|---|---|---|

| 影響度 | 方向性 | ||||||

| 政策金利 | 2.25% | 1.00% | 0.05% | 3.65% (Oct./24) |

◎ | ||

| 市場金利(3ヶ月)為替先物より算出(オファー) | 2.49% | 1.01% | -0.13% | 3.22% (Oct./24) |

〇 | ||

| 市場金利(10年)カレンシースワップ | 3.45% | 3.32% | 1.00% | 2.48% (Oct./24) |

〇 | ||

| 株価指数 | 3,579 | 2,793 | 3,268 | 4,970.34 (Oct./24) |

|||

| 実質GDP | 2.20% | 2.40% | 1.60% | 0.6% (Jun./24) |

|||

| 消費者物価指数 | 2.20% | 2.20% | 0.20% | 1.8% (Sep./24) |

〇 | ||

| 失業率 | 8.90% | 10.10% | 10.40% | 6.4% (Aug./24) |

|||

| 経常収支 | -0.30% | 1.16% | 3.20% | 2.6% (2Q/24) |

|||

↑EUR高/↓EUR安

日本の経済指標の推移

| 2005年末 | 2010年末 | 2015年末 | 直近 | 日本円への | |||

|---|---|---|---|---|---|---|---|

| 影響度 | 方向性 | ||||||

| 政策金利 | 0.15% | 0-0.10% | 0-0.10% | 0.25% (Oct./24) |

〇 | ||

| 市場金利(3ヶ月)為替先物より算出(オファー) | 0.10% | 0.34% | 0.18% | 0.20% (Oct./24) |

|||

| 市場金利(10年)カレンシースワップ | 1.61% | 1.17% | 0.53% | 0.92% (Oct./24) |

|||

| 株価指数 | 16,111 | 10,229 | 19,034 | 39,595.00 (Oct./24) |

|||

| 実質GDP | 1.90% | 3.50% | 0.80% | 2.9% (Jun./24) |

|||

| 消費者物価指数 | -0.10% | 0.00% | 0.20% | 3.0% (Aug./24) |

|||

| 失業率 | 4.40% | 4.90% | 3.30% | 2.5% (Aug./24) |

|||

| 経常収支 | 3.72% | 0.54% | 3.29% | 4.4% (2Q/24) |

|||

↑円安/↓円高

ユーロの長期経済予測

| 2019年 | 2020年 | 2021年 | 2022年 | ユーロへの | |||

|---|---|---|---|---|---|---|---|

| 影響度 | 方向性 | ||||||

| 先物による政策金利予想 | 0.00% | 0.00% | 0.00% | -- | |||

| 実質GDP予想 | 1.10% | 1.20% | 1.40% | -- | |||

| 消費者物価指数コア予想 | 1.10% | 1.20% | 1.50% | -- | |||

↑EUR高/↓EUR安

日本の長期経済予測

| - | 2019年 | 2020年 | 2021年 | 日本円への | |||

|---|---|---|---|---|---|---|---|

| 影響度 | 方向性 | ||||||

| 先物による政策金利予想 | - | -0.03% | -0.01% | 0.02% | |||

| 実質GDP予想 | - | 1.00% | 0.60% | - | |||

| 消費者物価指数予想 | - | 1.80% | 1.40% | - | |||

↑円安/↓円高