今週の豪ドル(AUD)の見通し

100円を割り込む急落、国内経済指標をきっかけにリバウンドか

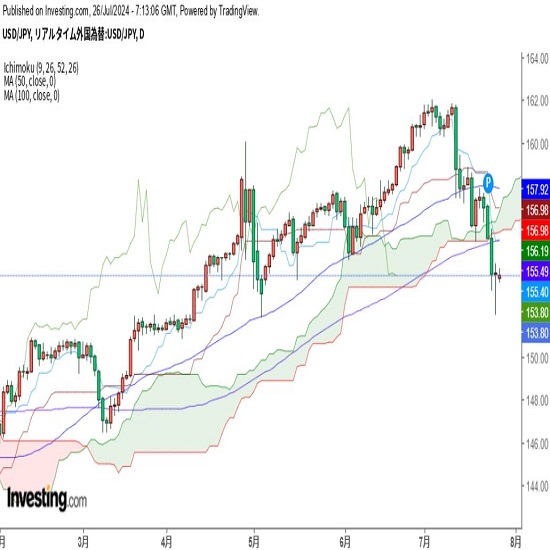

今週は、目立った経済指標の発表がなかったことで、オーストラリア経済情勢よりも外部環境に大きく影響される週となり、豪ドルが一時100円を割り込むなど急落する展開となった。 7月11日の米6月消費者物価指数発表以降、9月の米連邦公開市場委員会(FOMC)での利下げ実施観測が強まった一方、日本当局は11日と12日に連続で円買い米ドル売り介入を実施したもよう。円買いのトレンドが強まっていたなか、日本の与党政治家から相次いで「早期の金融政策正常化を実施すべき」といった発言があったことから、7月30−31日開催の日銀金融政策決定会合での利上げ実施への思惑が徐々に強まった。(7/26)

AUD オーストラリアドル FX AUD/JPY 到達確率チャート

JPY 日本円 FX USD/JPY 到達確率チャート

豪ドル(AUD)の相場予想・見通し等に関する新着記事

-

オーストラリアドル(AUD)の記事

2024/07/26

豪ドルWeekly 100円を割り込む急落、国内経済指標をきっかけにリバウンドか(24/7/26)

オーストラリア経済情勢よりも外部環境に大きく影響される週となり、豪ドルが一時100円を割り込むなど急落する展開となった。

-

オーストラリアドル(AUD)の記事

2024/07/19

豪ドルWeekly 34年ぶりの高値からの調整局面、いったんは103円水準を意識か(24/7/19)

豪ドルも34年ぶりの高値109円30銭台から利益確定の流れが強まる展開となった。

-

オーストラリアドル(AUD)の記事

2024/07/12

豪ドルWeekly 91年以来の109円台から2円強の円高に、追加利上げ観測が下支えに(24/7/12)

豪ドルも2円強円高豪ドル安が進み、106円99銭と瞬間的に107円台を割り込むまで豪ドルは下落した。

-

オーストラリアドル(AUD)の記事

2024/07/05

豪ドルWeekly 91年以来の108円台、8月6日の追加利上げ観測強まる地合い(24/7/5)

今週は、豪経済指標を材料に豪ドルが買われるなか、円が主要通貨に対して全面安となったことも影響して、1991年以来の108円台まで豪ドルは上昇した。

-

オーストラリアドル(AUD)の記事

2024/06/28

豪ドルWeekly 07年以来の107円台、先進国で唯一利上げの可能性アリ(24/6/28)

今週は、5月消費者物価指数(CPI)上振れを受けて一段高の地合いとなり、07年11月以来の107円台まで上昇した。

日本円(JPY)の相場予想・見通し等に関する新着記事

-

米ドル(USD)の記事

2024/07/27

来週の為替相場見通し:『日米金融政策イベント通過後のドル買い・円売りトレンド再開を想定』(7/27朝)

ドル円は7/3に記録した約38年ぶり高値161.99をトップに反落に転じると、今週後半にかけて、一時151.94まで急落しました

-

米ドル(USD)の記事

2024/07/26

東京市場のドルは154円前後のもみ合い、リバウンド期待はあるも投資家は疑心暗鬼の状況に(24/7/26)

東京時間(日本時間8時から15時)のドル・円は、154円手前でのもみ合いとなり円高ドル安は一服となった。

-

-

-

オーダー/ポジション状況

豪ドル(AUD)相場に関する経済カレンダー

日本円(JPY)相場に関する経済カレンダー

現在の豪ドル相場の焦点

現在の日本円相場の焦点

豪ドルの為替レート推移

| 2005年末 | 2010年末 | 2015年末 | |||

|---|---|---|---|---|---|

| 為替レート(対円) | 86.28 | 83.02 | 87.60 | ||

| 為替レート(対ドル) | 0.7328 | 1.0233 | 0.7286 |

日本円の為替レート推移

| 2005年末 | 2010年末 | 2015年末 | |||

|---|---|---|---|---|---|

| 為替レート(対円) | 117.75 | 81.12 | 120.22 |

オーストラリアの経済指標の推移

| 2005年末 | 2010年末 | 2015年末 | 直近 | 豪ドルへの | |||

|---|---|---|---|---|---|---|---|

| 影響度 | 方向性 | ||||||

| 政策金利 | 5.50% | 4.75% | 2.00% | 4.35% (Jul./24) |

|||

| 市場金利(3ヶ月)為替先物より算出(オファー) | 5.69% | 4.93% | 2.42% | 4.47% (Jul./24) |

|||

| 市場金利(10年)カレンシースワップ | 5.71% | 6.09% | 3.10% | 4.45% (Jul./24) |

|||

| 株価指数 | 4,763 | 4,745 | 5,295 | 7,964.1 (Jul./24) |

|||

| 実質GDP | 1.80% | 2.60% | 2.50% | 1.1% (Mar./24) |

|||

| 消費者物価指数 | 2.80% | 2.80% | 1.70% | 3.6% (Mar./24) |

|||

| 失業率 | 5.10% | 4.90% | 5.80% | 4.1% (Jun./24) |

|||

| 経常収支 | -5.80% | -3.10% | -5.20% | -0.2% (1Q/24) |

|||

↑A$高/↓A$安

日本の経済指標の推移

| 2005年末 | 2010年末 | 2015年末 | 直近 | 日本円への | |||

|---|---|---|---|---|---|---|---|

| 影響度 | 方向性 | ||||||

| 政策金利 | 0.15% | 0-0.10% | 0-0.10% | 0.1% (Jul./24) |

|||

| 市場金利(3ヶ月)為替先物より算出(オファー) | 0.10% | 0.34% | 0.18% | -0.03% (Jul./24) |

|||

| 市場金利(10年)カレンシースワップ | 1.61% | 1.17% | 0.53% | 0.99% (Jul./24) |

|||

| 株価指数 | 16,111 | 10,229 | 19,034 | 39,154.85 (Jul./24) |

|||

| 実質GDP | 1.90% | 3.50% | 0.80% | -2.9% (Mar./24) |

|||

| 消費者物価指数 | -0.10% | 0.00% | 0.20% | 2.8% (Jun./24) |

|||

| 失業率 | 4.40% | 4.90% | 3.30% | 2.6% (May./24) |

|||

| 経常収支 | 3.72% | 0.54% | 3.29% | 4.2% (1Q/24) |

|||

↑円安/↓円高

オーストラリアの長期経済予測

| - | 2019年 | 2020年 | 2021年 | 豪ドルへの | |||

|---|---|---|---|---|---|---|---|

| 影響度 | 方向性 | ||||||

| 先物による政策金利予想 | - | 1.56% | 1.78% | 1.98% | |||

| 実質GDP予想 | - | 2.80% | 2.80% | - | |||

| 消費者物価指数予想 | - | 2.30% | 2.50% | - | |||

↑A$高/↓A$安

日本の長期経済予測

| - | 2019年 | 2020年 | 2021年 | 日本円への | |||

|---|---|---|---|---|---|---|---|

| 影響度 | 方向性 | ||||||

| 先物による政策金利予想 | - | -0.03% | -0.01% | 0.02% | |||

| 実質GDP予想 | - | 1.00% | 0.60% | - | |||

| 消費者物価指数予想 | - | 1.80% | 1.40% | - | |||

↑円安/↓円高