今週の週間見通し

先週のドル円は、週初からドルの上値が重くじりじりと水準を切り下げる展開が続きましたが、週を通しての値幅は1円16銭に留まり2月10日週以来の値幅の狭さとなっています。新型コロナウイルスの市場への影響も混乱から正常へと戻ってきた感はありますが、過去に例のない全世界でのリセッション懸念を考えると果たしてどの水準が適当なのかは判断が難しいところです。

今週も週末を挟んで欧州がイースター休暇の4連休となり、本格的な市場再開は火曜日からとなりますが、先週の動きは為替市場がドル安となる中、株式市場は上昇、原油市場は下落、ドル建て金価格は上昇、米金利(10年債利回り)は上昇しています。各市場に一貫性が感じられませんが、おそらくは原油市場が一番わかりやすいため、原油市場から他へと考えていくこととします。

まず、先週9日のOPECプラスでは歴史的と言われる日量1000万バレル減産の合意となりましたが、メキシコへの配慮もあり最終的にはOPECプラスでは970万バレルの減産合意がなされました。またOPECプラスの要請で週末にはG20エネルギー相会合が行われ、まだ最終的な数値をともなう合意とはなっていないものの、1500万バレル程度の減産合意となる予定です。

この日量1500万バレルという減産量は全世界の産油量の10%に相当すると言われていますので、非常時とはいえかなりの量になります。しかし、コロナウイルスの感染者が世界的に拡大する中で人と物の移動が制限され、原油の消費量は約3000万バレル減少したと言われていますので、そうだとすると当面は1500万バレル余剰の状態が続きます。全世界の産油国にとって、今回の合意以上の減産は困難でしょうから原油価格が上昇する材料が出尽くしたとの判断で週明けのNY原油先物は一時22.03ドルと2日の水準に下げました。

原油価格が下げ止まるには需要回復、つまり人と物の移動が元に戻ることが大前提となりますので、原油価格は上値が重たい展開が続きやすいと考えることが出来るでしょう。そうなると、自然に考えるならば米国株式市場も原油関連企業の苦境が当面続くでしょうし、感染者拡大がスローダウンするまで各産業への大打撃は大きいものがあります。先週のシェールオイル破綻に続き、映画館全米最大手のAMCが破綻寸前(チャプター11申請検討中)というニュースも出てきました。

そして米国の主要企業の決算発表が今週から始まりますが、今週は主要金融機関をはじめ気になる会社(エアライン、カジノ等)の決算発表も含まれています。1〜3月期よりも4〜6月期のほうがより悪化する可能性が高いものの、既にそれなりの悪影響が出ていることも確かですから、出てくる内容によっては株式市場が下げる可能性がありそうです。しかし直近の株式市場は、緩和と景気対策に対する期待が先行して2月上旬までと似た楽観に覆われているような気がしてなりません。下方向の動きに注意したいところです。

米金利の上昇は、先週はFRBがコロナショックで格付けがジャンクとなった社債も購入するといった発言からも予想されますが、多くの企業においてはドル資金の逼迫は緩和されたものの、財務基盤が弱い企業ではいまだ資金市場での調達が困難であることがわかりました。ただ、こちらもFRBをはじめ各国中銀が流動性供給にコミットしている以上、現状からの更なる混乱も考えにくく、徐々に落ち着きを取り戻してくる可能性は高いと見ています。

また金価格(スポット、ドル建て)の上昇をどう見るかは悩ましいところですが、一時キャッシュに流れていた資金が株式市場同様に投資資金として戻り始めていることに起因するのか、あるいはリスクオフによる金買いが起きているのか、週明けの金は一時1691ドル台に上昇しています。これは年初来高値をつけた3月9日の1700ドルの大台以来の水準です。個人的には金の動きをどう判断するかが結構重要なのではないかと思いますが、既にNYの先物市場では2012年以来の高値を更新していて、どうもリスクオフを懸念した動きが金で見られているのではないかという印象です。

ここ2年ほど、ドル建て金価格の動きが他市場を先導することが多く、そうしたことからもいまだリスクオフ懸念が強くリスクオフの金買いが起きているとするならば、原油価格の下落とともに株式市場は調整の売りが出やすい地合いとなりやすく、そうであるならば為替市場ではリスクオフでドル円は下げやすいのではないか、そうしたシナリオをあげておこうと思います。

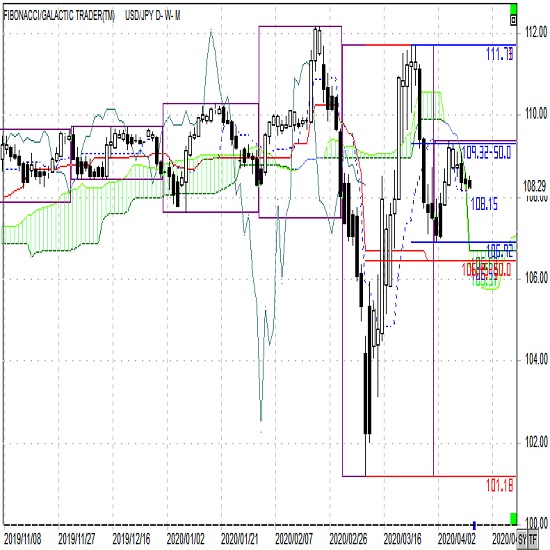

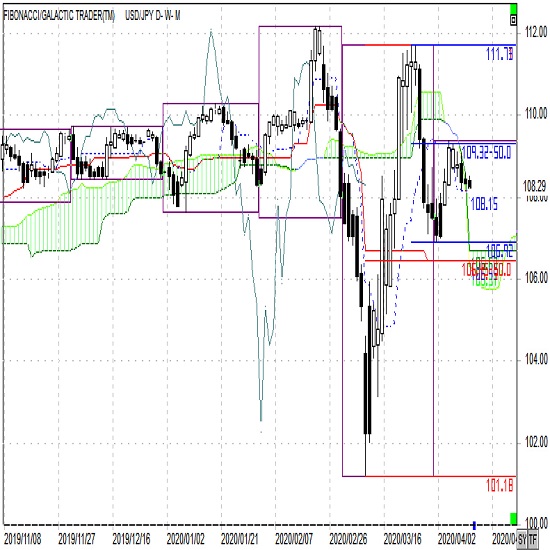

テクニカルにはどうか、日足チャートをご覧ください。

短期的には3月24日高値(111.72)と4月1日安値(106.92)の中で、4月1日以降の上昇は半値戻しの109.32をわずかに上回った水準で終わったと見てよさそうです。するとここからはリスクオフ懸念を燻らせながら4月1日安値をターゲットにした下げという可能性がもっともありそうでしょうか。今週は上記ターゲットと重なる107.00レベルをサポートに、上値は戻しが限定的と見て109.00 レベルをレジスタンスとする週を見ておきます。

ドル円(日足)チャート

このチャートは、ローソク足の足型をそのままに陰陽の着色のみを平均足と同様とすることで、短期的な方向性(白=上昇、黒=下降)を見やすくした独自チャートとなっています。また、一目均衡表を併せて表示することで上下のチャートポイントもわかりやすく示しました。

今週の予定(時刻表示のあるものは日本時間)

今週注目される経済指標と予定をあげてあります。影響が少ないものはあえて省いています。FRB地区連銀総裁講演の内、2020年FOMCメンバー(ニューヨーク、フィラデルフィア、クリーブランド、ミネアポリス、ダラス)ではない地区連銀総裁はカッコ付で示しました。また、わかりやすさ優先であえて正式呼称で表記していない場合もあります。

4月13日(月)

**:** 欧州市場休場(イースター)

16:00 トルコ2月経常収支、鉱工業生産

4月14日(火)

10:30 豪州3月企業景況感

**:** 中国3月貿易収支

21:30 米国3月輸入物価指数

24:05 (セントルイス連銀総裁講演)

25:30 (シカゴ連銀総裁講演)

28:00 (アトランタ連銀総裁講演)

4月15日(水)

15:45 フランス3月CPI

21:30 米国4月NY連銀製造業景況指数

21:30 米国3月小売売上高

22:15 米国3月鉱工業生産、整備稼働率

23:00 カナダ中銀政策金利発表

23:00 米国2月企業在庫

23:00 米国4月NAHB住宅市場指数

23:30 週間原油在庫統計

26:00 (アトランタ連銀総裁講演)

27:00 ベージュブック

4月16日(木)

08:01 英国3月小売売上高

10:30 豪州3月失業率

15:00 ドイツ3月CPI・PPI

18:00 ユーロ圏2月鉱工業生産

21:30 米国4月フィラデルフィア連銀製造業景況指数

21:30 米国新規失業保険申請数

21:30 米国3月住宅着工・建設許可件数

**:** G20(〜17日)

4月17日(金)

11:00 中国1〜3月期GDP

11:00 中国3月鉱工業生産、小売売上高

18:00 ユーロ圏3月CPI

18:00 ユーロ圏2月建設支出

23:00 米国3月景気先行指数

**:** IMF会合(〜19日)

前週の主要レート(週間レンジ)

上記表の始値は全て東京午前9時時点のレート。

為替の高値・安値は東京午前9時~NY午後5時のインターバンクレート。

先週の概況

4月6日(月)

東京市場のドル円は朝方から強い株価に沿って従来型リスクオンの円安相場となりました。欧州市場序盤には109.38レベルの高値をつけましたが、株価指数先物の上値が重たくなる中でNYの朝方には108.85レベルまで押しが入りましたが、NY市場ではダウが大幅高となる動きとともに高値圏に近づいての引けとなりました。

4月7日(火)

東京前場のドル円は株価指数先物の下げに沿ってドル売りが先行し昼過ぎには108.67レベルの安値をつけました。しかし、その後はダウ先を中心に株式市場が買いに転じた動きからドル円も反転、欧州市場前場まではリスクオンの動きとなっていました。その後、109円台ではドル売りも出ていることやNY市場では株が反落する動きから安値圏に近づいての引けとなりました。

4月8日(水)

東京市場のドル円は前日NY市場での株価の下げに対して、トランプ大統領の楽観的な発言も手伝って調整の買い戻しが入りドル買いが先行しました。NY市場まではもみあいを続けていましたが、売りオーダーも残っていたことから若干水準を下げたあとに引けにかけてはもみあいとなりました。

4月9日(木)

ドル円はNY市場までは全く動かず、NY市場に入りFRBがコロナショック後にジャンクとなった社債も購入し資金を供給するとの発表を受けドル売りとなりました。これまでも流動性供給はコミットされていたものの、それでも調達が困難な企業はドルを買っていたと考えられ、資金市場に代わっての為替市場におけるドル買いはほぼ無くなってきたとの動きでした。ドル円は108.21レベルまで水準を下げ、引けにかけては108円台半ばに戻して引けました。

4月10日(金)

ドル円は欧州市場がイースターで金曜から月曜までほぼ全休場となることもあり東京前場に若干の上下を見て以降は全く動かずのまま。その後も108.40水準を挟んで非常に狭いレンジのままでの週末クローズとなりました。

ディスクレーマー

アセンダント社が提供する本レポートは一般に公開されている情報に基づいて記述されておりますが、その内容の正確さや完全さを保証するものではありません。また、使用されている為替レートは実際の取引レートを提示しているものでもありません。記述されている意見ならびに予想は分析時点のデータを使ったものであり、予告なしに変更する場合もあります。本レポートはあくまでも参考情報であり、アセンダント社および二次的に配信を行う会社は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。アセンダント社および二次的に配信を行う会社は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。なお、許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.11.22

ドル円見通し 21日夜からの反落で一時154円割る、日銀総裁は12月利上げの可能性排除せず(24/11/22)

ドル円は21日深夜には153.90円まで安値を切り下げた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.22

ドル円、下落後に反発するなど底堅い動き。上昇トレンドの継続を想定(11/22朝)

21日(木)のドル円相場は下落後に持ち直す展開。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2020.04.13

レンジ見込みだが、原油の動きに要注意(4/13夕)

週明け13日の東京市場は、ドル安・円高。先週安値108.20円を下回っただけでなく、終盤にかけて下げ幅を拡大させるなど、後味があまり良くなかった。

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。