前週の主要レート(週間レンジ)

始値 高値 安値 終値

ドル円 100.92 101.84 100.09 101.33

ユーロ円 113.41 114.19 112.25 113.93

ユーロドル 1.1238 1.1280 1.1154 1.1239

日経平均 16707.45 16756.43 16285.41 16449.84

(注)上記表の始値は全て東京午前9時時点のレート。為替の高値・安値は東京午前9時?NY午後5時のインターバンクレート。

前週の概況

9月26日(月)

週末海外市場の流れを受け日経平均株価、ダウ先物が値を下げる展開となり、株式市場とともにリスクオフの動きから円買いが続く展開となりました。米国大統領候補の第1回討論会も、ここに来てリード差を縮めているトランプ氏が善戦した場合には、一段と米国経済の不透明さが増す要因となることもあり、様子見姿勢を強め円高の動きとなりました。NY市場ではドル円が100.25レベルまで水準を下げドル安値圏でのクローズ、ユーロドルもドル安の動きに引っ張られ1.1279レベルまで上昇後に、やや押して引けました。

9月27日(火)

東京朝方は、前日の米株安と大統領候補討論会を前にしたリスクオフの動きから株安、円高の動きとなり、ドル円は一時100.09レベルと22日安値に並ぶ水準となりました。しかし討論会ではクリントン氏が優勢と見た市場参加者は一斉に巻き返しに入り、株高、円安へと反転、東京後場にはドル円は100.99レベルまで反発しました。しかし、上がったところでは売りたい向きが多いこと、また両候補とも現時点では内向きな政策を掲げていることから、為替市場は再び円高方向へと流れを変えました。欧州市場ではドイツ銀行の経営不安を材料にユーロ安の動きとなりましたが、こちらも想定内の動きで最近のレンジには変化が見られませんでした。NY市場ではドル円が100円台半ば、ユーロドルは1.12台前半と依然方向感が出にくい地合いのままで一日を引けました。

9月28日(水)

東京市場では、前日の米国大統領候補による討論会でクリントン候補優位の状況が変わらなかったことからリスクオフの巻き返しの動きが続きました。欧州市場では100.82レベルまで円安の動きとなり、その後も100円台後半で落ち着いた動き。いっぽうユーロドルは弱いポンドの動きに加え、前日からの米国司法省によるドイツ銀行に対する和解金の話がユーロの上値を重くする動きとなりました。しかし、下げ幅も限定的で結局は1.12台に乗せ落ち着いた動きで引けました。

9月29日(木)

東京市場では、前日NY市場でOPEC非公式会合における予想外の減産合意のヘッドラインが出たことから原油高、株高、円安とリスクオンの動きが目立ちました。101円を上抜けると短期筋のストップオーダーも巻き込みながら後場には101円台半ばへと上伸、その後やや下押しする場面も見られましたが、NY市場に入り米国GDP確報値が上方修正されたことを受け、一時101.84レベルの高値をつけました。しかし、NY後場に入りここ数日株式市場で懸念材料となっているドイツ銀行の経営不安絡みで、ヘッジファンドがドイツ銀行から資金を引き出したとの話をきっかけにNYダウが急落。その動きに引っ張られ、ドル円は急速にリスクオフの動きに転じて100.84レベルまで下落後、やや戻しての引けとなりました。ユーロドルは、上下に振れる場面も見られましたが、1.12台前半での狭いレンジ内での取引に終わりました。

9月30日(金)

東京市場では、サマーズ元米財務長官が日銀による外債購入の話に触れたとのニュースが正午過ぎに流れ、ドルが一時101.78レベルと大きく水準を上げる場面も見られました。しかし、この手の話は以前からも何度か出ているものの、日銀法を拡大解釈しない限り日銀による外債購入は困難であり、急速に萎んで逆にポジション調整から100.75まで下落。その後は株価の上昇にも支えられてじり高のまま月末クローズとなりました。いっぽう、ユーロドルはドイツ銀行経営不安によって1.1154レベルまで水準を下げましたが、米国との和解金額が当初の3分の1近くにまで縮小される見通しとなったことから急速に買い戻しが入り、こちらも1.12台前半へと水準を戻して引けました。

今週の予定(時刻表示のあるものは日本時間)

今週注目される経済指標と予定をあげてあります。FRB地区連銀総裁講演の内、2016年FOMCメンバー(ニューヨーク、ボストン、クリーブランド、セントルイス、カンザスシティ)ではない地区連銀はカッコ付で示しました。わかりやすさ優先で、あえて正式呼称で表記していない場合もあります。

10月3日(月)

**:** シドニー、フランクフルト市場休場

**:** 中国市場休場(〜7日)

08:50 本邦9月日銀短観

16:00 トルコ9月CPI

16:50 フランス9月製造業PMI確報値

16:55 ドイツ9月製造業PMI確報値

17:00 ユーロ圏9月製造業PMI確報値

17:30 英国9月製造業PMI確報値

22:45 米国9月MarkIt製造業PMI確報値

23:00 米国9月ISM製造業景況指数

23:30 米国8月建設支出

10月4日(火)

**:** IMF世界経済見通し公表

12:30 豪中銀政策金利発表

17:30 英国9月建設業PMI

18:00 ユーロ圏8月PPI

21:05 (リッチモンド連銀総裁講演)

**:** 米国副大統領候補講演会

10月5日(水)

08:50 (シカゴ連銀総裁講演)

16:50 フランス9月サービス業PMI確報値

16:55 ドイツ9月サービス業PMI確報値

17:00 ユーロ圏9月サービス業PMI確報値

17:30 英国9月9月サービス業PMI確報値

21:15 米国9月ADP全国雇用者数

21:30 米国8月貿易収支

22:30 (ミネアポリス連銀総裁挨拶)

22:45 米国9月MarkItサービス業PMI確報値

23:00 米国9月ISM非製造業景況指数

23:00 米国8月製造業受注指数

23:30 米国週間原油在庫発表

26:00 (リッチモンド連銀総裁講演)

10月6日(木)

**:** G20(〜7日)

09:30 豪州8月貿易収支

20:30 米国9月チャレンジャー人員削減予定数

20:30 ECB理事会(9月8日)議事要旨公表

21:30 米国新規失業保険申請件数

10月7日(金)

15:00 ドイツ8月鉱工業生産

17:30 英国8月鉱工業生産

17:30 英国8月貿易収支

21:30 米国9月雇用統計

23:00 米国8月卸売売上

23:00 フィッシャーFRB副議長講演

25:45 クリーブランド連銀総裁講演

28:00 カンザスシティ連銀総裁講演

29:00 ブレイナードFRB理事講演

10月8日(土)

10:45 中国9月MarkItサービス業PMI

10月9日(日)

**:** 第2回大統領候補討論会

今週の週間見通し

ドルの戻りは引き続き弱く

ドル円は、先週も目先の材料(大統領候補討論会、OPEC非公式会合、日銀外債購入思惑)で振れる場面も見られましたが、これまでのドルの戻りが弱い流れ自体に変化が出るようなものではありませんでした。最近のドル円は、方向感に繋がる手掛かりが欲しいのか、ちょっとした材料で思いのほか動くことが多いのですが、市場参加者があまりにも過敏に反応しすぎていて本質を見逃しているような気がしてなりません。

日銀外債購入実現は実現性低い

一例として日銀の外債購入をあげると、外債を購入するという行為は実質的な為替介入であり(米国債を買うのであれば、購入のためのドルを手当てする必要がある)、通貨の水準に影響を与える政策は財務省の管轄です。よく言われる日銀介入も実際には財務省の指示で日銀が動いていますし、介入で得た米ドルは米国債で運用されています。つまり、目的や順序は異なっても、ドル買い介入と同じことです。

となると、通貨安競争を回避するというG7の合意にも反することとなりますし、元米国財務長官の話とはいえ、日銀法の壁もあってそう簡単に実行に移せる話で無いことは誰にでもわかることです。過去にも日銀による外債購入の話は出てきたことはありますが、日銀法を拡大解釈すればどうのといった話は出たものの議論の手前で終わっていました。

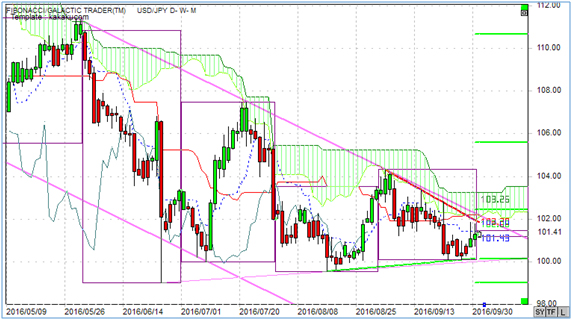

雇用統計強くても102円越えは難しいか

さて、今週は金曜に米国雇用統計の発表がありますが、内容がもし利上げ思惑が遠のくようなものであったとしても、年内(ほぼ12月)の利上げへの影響が出るほどのものではないと考えてよいでしょうし、強い数字が出た場合のほうが、利上げ路線に向け株価がどのように反応するか(おそらく売り)等、動きとしては悩ましそうです。ただ、為替市場への波及としては、最初はドル買い、その後じり安といった動きがメインシナリオで、週末終値で日足チャートに示したレジスタンスラインを上抜けない限り、ドル高シナリオを考えることは難しいと思っています。

するとドル円は、引き続き100円の大台がサポート、102円前後がレジスタンスという流れを続けやすいため、今週は100.00レベルをサポートに、レジスタンスラインと重なる102.00レベルをレジスタンスとします。

ユーロドルはレンジ下抜けも

今週はユーロドルについても簡単に触れておきたいと思います。日今朝の日経新聞1面にもある通り、週末の保守党大会でメイ首相が3月までにEUからの離脱を通告し交渉を開始すると述べました。これまでブレグジット関連のニュースはいったん材料からは外れていましたが、具体的なスケジュールが出てきたことから週明けのポンド相場はギャップダウンして始まっています。

英国のEUからの離脱はユーロにとっても悪材料となりますので、いったんドイツ銀行問題が収束する流れの中で再びブレグジットによるユーロ売り材料が出てきたこととなります。これまでのユーロドルは、1.11台前半は買い、1.13台は売りという流れを続けてきましたが、今後のポンドの動き次第ではポンドの下げにつられて、ユーロも下げる可能性が高まってきたと考えられます。

またテクニカルにもユーロドルは上下ともに値幅を狭め高値を切り下げ、安値を切り上げるもみあいが続いていたことが下の日足チャートを見てもわかります。

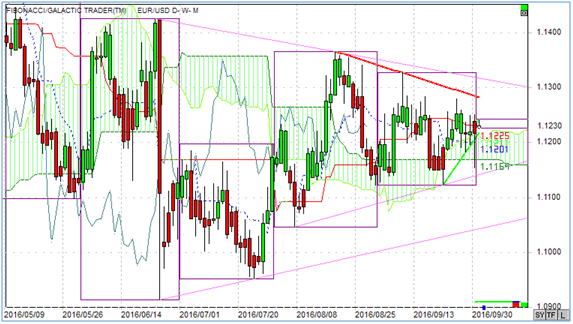

ユーロドル日足

そろそろどちらかに抜けてもおかしくはないという時に、ユーロ売りにつながるような材料が出てきたこと、ポンドは既にもみあいを下抜ける動きが出始めてきていることから、今週からはユーロドルの動きに注意が必要です。

ドル円(日足)チャート

ドル円(日足)チャート

このチャートは、ローソク足の足型をそのままに陰陽の着色のみ平均足と同様とすることで、短期的な方向性(緑=上昇、赤=下降)を見やすく加工した当週報独自のチャートとなっています。また、国内外で人気の高い一目均衡表を併せて表示することで上下のチャートポイントもわかりやすく示しました。トレンドラインは週初の段階で過去一定期間から自動的に表示される自動トレンドライン(無い場合もあります)となっています。

ディスクレーマー

アセンダント社が提供する本レポートは一般に公開されている情報に基づいて記述されておりますが、その内容の正確さや完全さを保証するものではありません。また、使用されている為替レートは実際の取引レートを提示しているものでもありません。記述されている意見ならびに予想は分析時点のデータを使ったものであり、予告なしに変更する場合もあります。本レポートはあくまでも参考情報であり、アセンダント社および二次的に配信を行う会社は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。アセンダント社および二次的に配信を行う会社は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。なお、許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。