107円到達で頭打ち感、ドル高一服でやや調整気味に方向感探る

〇為替市場でのドル全面安一服も短期的、対主要通貨での再びドル売り再開へ

〇米株の史上最高値更新は高所恐怖症と共にあり、突然崩れるようだとリスク回避型円高へ急旋回の可能性

〇米10年債利回り上昇も一巡か

〇106.42割れからはまず106.00円前後試しを想定

〇106.85円超えからは8/14未明高値107.05円試しとし、高値更新からは107.50円台への上昇か

【概況】

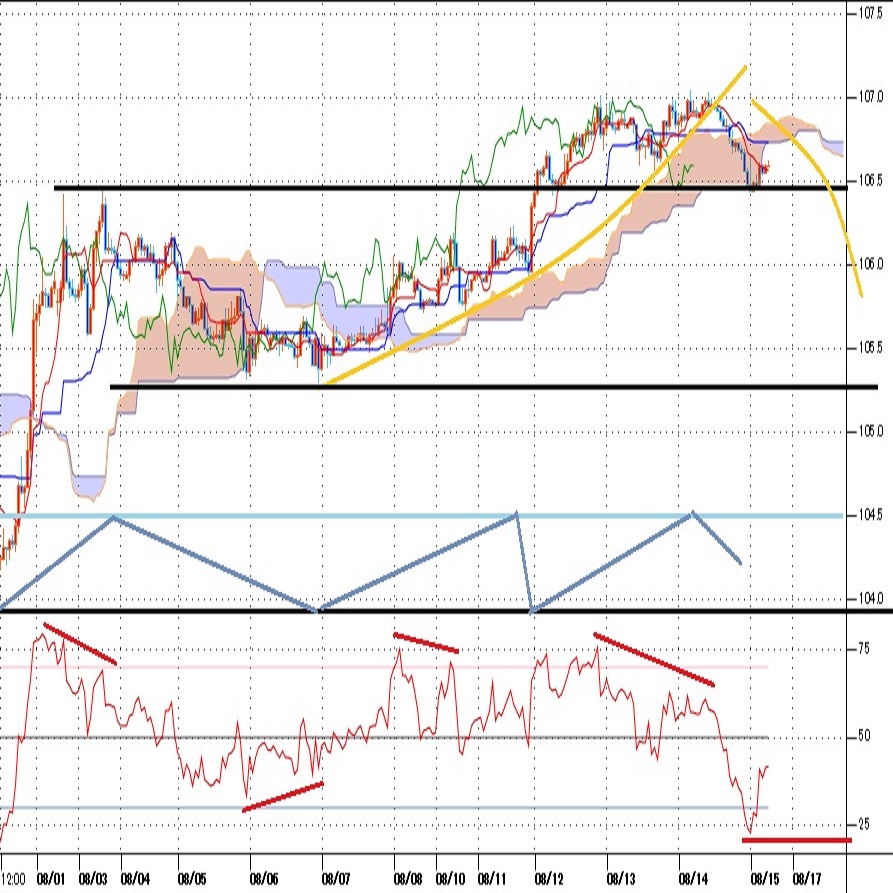

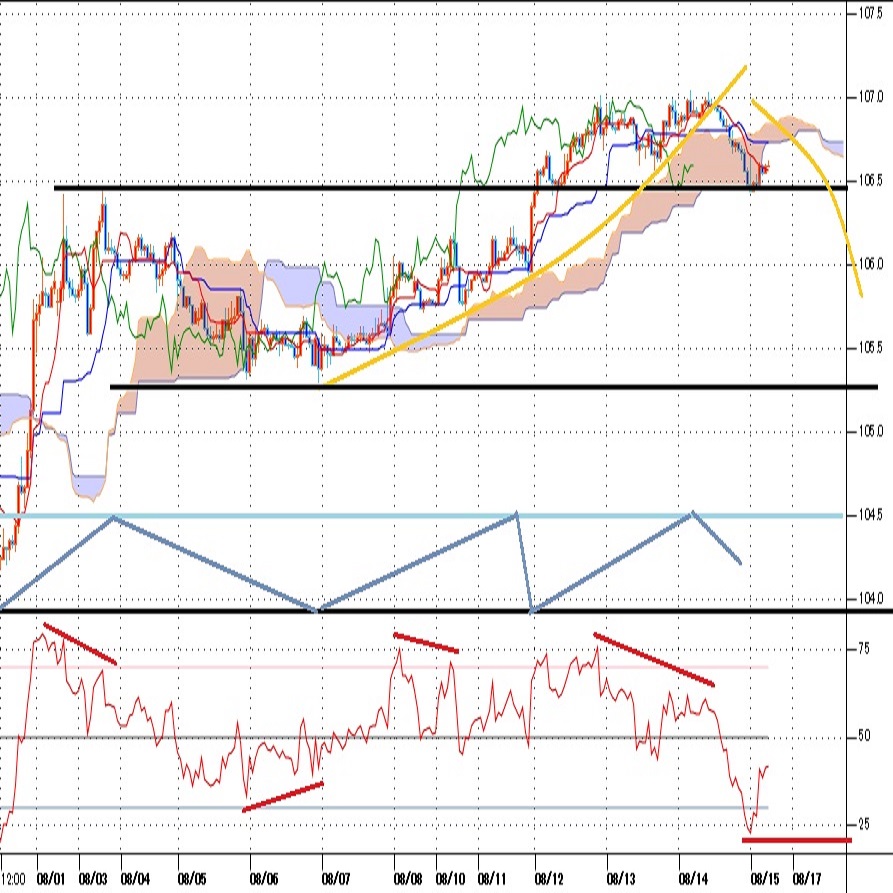

ドル円は8月14日未明に107.05円を付けて12日夜高値107.01円をわずかに上抜いたが、107円台を維持できずに14日深夜には106.42円まで失速、終盤は106.50円を挟んだ小動きで先週を終えた。

世界的な金融緩和による過剰流動性供給を背景としてドル全面安が進む中でドル円は7月31日安値104.17円まで下落してきたが、ドル安一服により8月3日深夜高値106.46円まで戻し、8月6日深夜安値105.29円まではやや調整的に下げたもののその後はジリ高の展開で戻り高値を徐々に切り上げ、8月12日未明に106.68円を付けて8月3日深夜高値を上抜き、12日夜と14日未明の二度、107円台に到達した。ドル全面安が一服してドル高感が再燃した背景は米長期債利回りの上昇だったが、14日以降は長期債利回り上昇が落ち着いており、11日から13日まで続いた米国の大量国債入札を無難に通過しているため利回り上昇圧力も今後は後退してくると思われる。

既にメジャー通貨ではドルの反発も短期的なものとして米長期債利回り動向にやや先行して持ち直しの動きが見られる。またユーロドルも8月11日午前安値と12日昼安値をダブルボトムとして切り返しに入っており、英ポンドも1.310ドルを挟んだ持ち合いの範囲ではあるが8月12日夜安値の後は新たな安値更新を回避して14日夜へ戻り高値を切り上げている。豪ドルも8月12日昼安値以降は新たな安値更新を回避して確りしている。そうした動きの中でドル円も107円到達からさらに続伸してゆくようなドル全面高には進み難いとして週末はいったん仕切り直し的な下落となった印象だ。

8月14日の米経済指標は概ね良好だったが市場全般の反応は限定的だった。米商務省が発表した7月の小売売上高は全体で前月比1.2%増となり3か月連続の増加となった。市場予想の1.9%増には届かずに6月の8.4%増からは減速したが、自動車を除くコアでは前月比1.9%増となり市場予想の1.3%を上回った。

米連銀(FRB)が発表した7月の鉱工業生産指数は前月比3.0%上昇して市場予想と一致、前月の5.7%からは鈍化したが3か月連続で改善している。7月の設備稼働率も70.6%となり市場予想の70.3%を上回り、6月の68.5%から上向いている。

米ミシガン大学が発表した8月の消費者信頼感指数は72.8となり7月の72.5及び市場予想の72.0を上回った。

【米国株高とコロナ不況の乖離】

NYダウは前日比34.30ドル高と小幅上昇だったがナスダック総合株価指数は同23.20ポイント安と小幅下落。NYダウは8月11日に2万8154.88ドルまで上昇して6月8日高値を上抜いて3月のコロナショック暴落後の高値を更新したが、その後は高値警戒感もあって伸び悩みとなっている。ナスダック総合株価指数は相変わらず堅調で8月7日に史上最高値を更新した後は新たな高値更新へ進めずにいるが、1万1000ポイント台では高値警戒感も強まる水準となっているようだ。

アフターコロナの復興期待と金融緩和による資産インフレ期待による株高だが、足元の実体景気はデフレ不況の只中にあり、金融市場と実体経済の乖離も大きくなっている。米国株式市場が堅調なことはドル円には押し上げ効果となるが、8月7日から12日にかけて史上最高値を大幅に更新してきたゴールドが暴落的な下げに見舞われたように、史上最高値更新は高所恐怖症と共にあり、楽観的株高が突然崩れるようだとドル円も本来的なリスク回避型円高へ急旋回しても不思議ないところだ。

【米10年債利回り上昇もひとまず一巡するか】

米財務省は8月11日に3年債を480億ドル、12日に10年債を380億ドル、13日に30年債を260億ドルの入札を実施したが、いずれも過去最大規模の大量入札額だった。

大量入札による需給緩和での債券売りにより米10年債利回りは8月4日の0.51%から8月13日には0.72%まで上昇した。コロナショック前の2月中旬には1.58%前後の水準だったところから米連銀の利下げにより3月9日に0.49%へ急落、いったんは3月18日に1.26%まで戻したもののその後は低調な推移が続き、8月4日にかけて低下傾向が続いていたことが7月に入ってからのドル全面安を誘発していたのだが、その10年債利回り上昇がドル全面安に急ブレーキをかけた恰好だ。

しかし大量の国債入札は量的金融緩和政策を背景としたものであり、需給の緩みにより債券安・利回り上昇となっては金融緩和効果も削がれるために米連銀にとっては米長期債利回りの上昇が大量入札による一時的な現象に止まらずに継続する場合は思わしくない状況として何等かの手を打ってくると思われる。YCC(イールドカーブコントロール、長短金利操作)には消極的といわれているが、YCCも含めて長期債利回り上昇を抑えて低下を促進する動きに向かうのではないかと思われる。

【7月31日からの二段上げが継続、昨年8月底からの上昇初期に近い動き】

ドル円は7月31日安値104.17円からの上昇基調を継続してきた。8月13日(14日未明)高値107.05円までの上昇幅は2.88円となり、7月1日へ戻した時の2.10円、4月6日への反発時の2.46円を超えているが、5月6日から6月5日にかけて3.86円の上昇となったところには及んでいない。

昨年8月26日に当日の安値から高値へ1.92円の反騰となる下ヒゲの大陽線を付けたところから今年2月20日高値への上昇トレンドが形成されたのだが、今年7月31日は当日安値から高値まで1.88円の上昇となる下ヒゲの大陽線であり、昨年8月26日の底打ちが昨年4月24日高値から4か月で7.94円の下げ幅を消化してからの上昇期入りだったのに対し、7月31日からの反発も3月24日から4か月、7.54円の下げ幅を実現してからのものであり、両者の類似性を踏まえると今回の上昇がまだ成長してゆく可能性もあると思われる。

しかし昨年8月底からの上昇期と類似した上昇トレンドを形成してゆくには、3月24日以降の戻り高値切り下がりの弱気パターンを脱却する必要があり、7月1日高値108.16円、さらに6月5日高値109.84円を超えるというハードルの高い条件が付く。7月31日安値以降の上昇幅に対する半値押し(8月14日終了時点では105.61円)を割り込まないうちは上昇基調継続の可能性ありとみるが、半値を削る下落発生からはいったん仕切り直しの反落に入るのではないかと思われる。

概ね月末月初に主要な安値を付けてきたが、今回は7月31日底から上昇しており、すでに月半ばを超えてきている。月半ば以降へ上昇が続いた最近の前例では、1月17日高値、2月20日高値、3月24日高値があるので、もう1週程度の上昇という可能性もあるが、8月13日高値を超えずに失速し始める場合は次の月末月初となる8月24日の週から9月第1週にかけて下落継続しやすくなると注意する。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、8月12日未明への続伸により12日朝時点では8月10日深夜安値ないしは11日夜安値を直近のサイクルボトムとした新たな強気サイクル入としたが、12日夜への続伸したために13日朝時点では13日夜から17日夜にかけての間への上昇を想定し、106.50円割れからは弱気転換注意とした。

8月14日深夜の下落で13日午後安値を割り込み106.50円も割り込んだため、14日未明高値で直近のサイクルトップを付けたと思われる。ボトム形成期は11日夜安値を基準として14日夜から18日夜にかけての間と想定されるので既に反騰注意期に入っているが、12日夜と14日未明の両高値をダブルトップとした場合はボトム形成期が20日午後にかけての間へ延長される可能性もあると注意する。

106.85円超えからは強気転換注意とするが、新たな強気サイクル入りは14日未明高値超えからとし、その際は19日未明から21日未明にかけての間への上昇を想定する。

60分足の一目均衡表では8月14日夜の下落で先行スパンから転落しているため、先行スパンを上抜き返せないうちは一段安余地ありとして遅行スパン悪化中の安値試し優先とする。先行スパンを上抜き返すところからは上昇再開の可能性が高まるとみて遅行スパン好転中の高値試し優先へ切り替える。

60分足の相対力指数は8月12日夜高値を14日未明にわずかに超えたものの指数のピークが切り下がる弱気逆行となり14日深夜には20ポイント台まで急低下した。その後の指数はやや戻しているものの、相場が安値を更新する中で指数のボトムが切り上がる強気逆行は見られないのでまだ一段安余地ありとみる。指数の強気逆行が見られる展開となる場合はいったん反騰入りとなるか、さらに高値更新へ向かう可能性も出てくると考える。

以上を踏まえて当面のポイントを示す。

(1)当初、106.85円を上値抵抗線とし、下回るうちは一段安警戒とする。

(2)8月14日深夜安値106.42円割れからはまず106.00円前後試しを想定する。106円前後は買い戻しも入りやすいとみるが、ドル全面安へ傾斜する場合やリスク回避的な円高感が強まる場合は105.50円前後へ下値目途を引き下げる。また106円を割り込んでもジリ安が続く場合は105円台前半へ向かう可能性も出てくると注意する。

(3)106.85円超えからは8月14日未明高値107.05円試しとし、高値更新からは107.50円台への上昇を想定する。メジャー通貨におけるドル高基調がぶり返す場合はその可能性が高まると思うが、メジャー通貨におけるドル高感が強まらないうちは107円台序盤では戻り売りにつかまりやすいとみる。仮に週前半に107円台に乗せても維持できずに106.70円を割り込む下落となる場合、60分足レベルにおいては「抵抗線フラット・下値支持線切り下がり」の拡張型持ち合いとなる可能性があるので106円台序盤へ向かいやすくなると考える。(了)<16日16:45執筆>

【当面の主な予定】

8/17(月)

08:50 (日) 4-6月期GDP速報値 前期比 (1-3月 -0.6%、予想 -7.5%)

08:50 (日) 4-6月期GDP速報値 年率換算 (1−3月 -2.2%、予想 -27.0%)

13:30 (日) 6月 設備稼働率 前月比 (5月 -11.6%)

13:30 (日) 6月 鉱工業生産確報値 前月比 (速報 2.7%)

13:30 (日) 6月 鉱工業生産確報値 前年同月比 (速報 -17.7%)

21:30 (米) 8月 ニューヨーク連銀製造業景況指数 (7月 17.2、予想 15.0)

23:00 (米) 8月 NAHB住宅市場指数 (7月 72、予想 74)

29:00 (米) 6月 対米証券投資 (5月 -45億ドル)

8/18(火)

10:30 (豪) 豪準備銀行、金融政策会合議事要旨

21:30 (米) 7月 住宅着工件数・年率換算件数 (6月 118.6万件、予想 124.0万件)

21:30 (米) 7月 住宅着工件数 前月比 (6月 17.3%、予想 4.6%)

21:30 (米) 7月 建設許可件数・年率換算件数 (6月 124.1万件、予想 132.9万件)

21:30 (米) 7月 建設許可件数 前月比 (6月 2.1%、予想 5.6%)

8/19(水)

07:45 (NZ) 4-6月期生産者物価指数 前期比 (1-3月 0.1%)

08:50 (日) 7月 通関貿易統計・季調前 (6月 -2688億円、予想 -880億円)

08:50 (日) 7月 通関貿易統計・季調済 (6月 -4239億円、予想 -453億円)

08:50 (日) 6月 機械受注 前月比 (5月 1.7%、予想 2.0%)

08:50 (日) 6月 機械受注 前年同月比 (5月 -16.3%、予想 -17.5%)

15:00 (英) 7月 消費者物価指数 前月比 (6月 0.1%、予想 -0.1%)

15:00 (英) 7月 消費者物価指数 前年同月比 (6月 0.6%、予想 0.6%)

15:00 (英) 7月 消費者物価コア指数 前年同月比 (6月 1.4%、予想 1.3%)

15:00 (英) 7月 生産者物価コア指数 前年同月比 (6月 0.5%、予想 0.3%)

17:00 (欧) 6月 経常収支・季調済 (5月 80億ユーロ)

17:00 (欧) 6月 経常収支・季調前 (5月 -105億ユーロ)

18:00 (欧) 7月 消費者物価指数改定値 前年同月比 (速報 0.4%、予想 0.4%)

18:00 (欧) 7月 消費者物価コア指数改定値 前年同月比 (速報 1.2%、予想 1.2%)

27:00 (米) 米連邦公開市場委員会(FOMC)議事要旨

8/20(木)

15:00 (独) 7月 生産者物価指数 前月比 (6月 0.0%、予想 0.1%)

20:00 (ト) トルコ中銀、政策金利 (現行 8.25%)

21:30 (米) 8月 フィラデルフィア連銀製造業景況指数 (7月 24.1、予想 21.0)

21:30 (米) 新規失業保険申請件数 (前週 96.3万件、予想 92.5万件)

21:30 (米) 失業保険継続受給者数 (前週 1548.6万人)

23:00 (米) 7月 景気先行指数 前月比 (6月 2.0%、予想 1.0%)

26:00 (米) デイリー・サンフランシスコ連銀総裁、バーチャルイベント参加

8/21(金)

08:30 (日) 7月 全国消費者物価指数 前年同月比 (6月 0.1%、予想 0.3%)

08:30 (日) 7月 全国消費者物価指数・生鮮食料品除く 前年同月比 (6月 0.0%、予想 0.1%)

08:30 (日) 7月 全国消費者物価指数・生鮮食料品エネルギー除く 前年同月比 (6月 0.4%、予想 0.5%)

15:00 (英) 7月 小売売上高 前月比 (6月 13.9%、予想 2.0%)

15:00 (英) 7月 小売売上高 前年同月比 (6月 -1.6%、予想 0.1%)

15:00 (英) 7月 小売売上高・除自動車 前月比 (6月 13.5%、予想 0.2%)

15:00 (英) 7月 小売売上高・除自動車 前年同月比 (6月 1.7%、予想 1.5%)

16:15 (仏) 8月 製造業PMI速報値 (7月 52.4、予想 53.0)

16:15 (仏) 8月 サービス業PMI速報値 (7月 57.3、予想 56.0)

16:30 (独) 8月 製造業PMI速報値 (7月 51.0、予想 52.3)

16:30 (独) 8月 サービス業PMI速報値 (7月 55.6、予想 55.1)

17:00 (欧) 8月 製造業PMI速報値 (7月 51.8、予想 52.7)

17:00 (欧) 8月 サービス業PMI速報値 (7月 54.7、予想 54.6)

17:30 (英) 8月 製造業PMI速報値 (7月 53.3、予想 54.0)

17:30 (英) 8月 サービス業PMI速報値 (7月 56.5、予想 57.0)

22:45 (米) 8月 製造業PMI速報値 (7月 50.9、予想 52.0)

22:45 (米) 8月 サービス業PMI速報値 (7月 50.0、予想 52.0)

23:00 (米) 7月 中古住宅販売件数・年率換算件数 (6月 472万件、予想 540万件)

23:00 (米) 7月 中古住宅販売件数 前月比 (6月 20.7%、予想 14.4%)

23:00 (欧) 8月 消費者信頼感速報値 (7月 -15.0、予想 -15.0)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.12.25

東京市場のドルは157円台で推移、植田日銀総裁の余波は弱く一段の円安は回避か(24/12/25)

東京時間(日本時間8時から15時)のドル・円は、植田日銀総裁の発言を受けて、やや円安ドル高に振れ一時157円50銭台まで上昇した。

-

米ドル(USD)の記事

Edited by:編集人K

2024.12.25

ドル円157円台前半、主要市場のクリスマス休暇入りで市場閑散 (12/25午前)

25日午前の東京市場でドル円は小動きに終始。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.12.25

ドル円見通し 第一次トランプ政権における円高の教訓(24/12/25)

ドル円は、157円割れを買われつつ25日未明に157.37円まで高値を若干切り上げて確りしている。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2020.08.17

ドル円夏枯れ続くなか、「米中対立」の行方を注視(週報8月第3週)

先週のドル/円相場は、ドルが小高い。7月22日以来となる一時107円台を回復する局面も観測されていた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.08.15

来週の為替相場見通し:『楽観ムードの後退に要注意。米中対立激化が重石』(8/15朝)

ドル円は、7/31に記録した約4ヵ月半ぶり安値104.19をボトムに反発に転じると、昨日は一時107.06(7/26以来の高値)まで上昇しました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。