前週の主要レート(週間レンジ)

始値 高値 安値 終値

ドル円 106.67 107.91 106.26 106.92

ユーロ円 121.09 122.70 119.92 120.31

ユーロドル 1.1351 1.1416 1.1246 1.1252

日経平均 16373.32 16830.92 16322.64 16601.36

(注)上記表の始値は全て東京午前9時時点のレート。為替の高値・安値は東京午前9時?NY午後5時のインターバンクレート。

前週の概況

6月6日(月)

週明けの東京市場は、予想外に弱かった雇用統計の結果から米国の利上げ思惑が縮小、それに伴い株式市場が買いで反応したことからリスクオンのドル円買い戻しの動きとなりました。この動きは海外市場に移ってからも続き、注目のイエレン議長講演では、6月利上げの可能性は低くなったとともに、これまでよりも利上げの時期をぼかした表現となっていたことから、株式市場が一段高、ドル円は107.66レベル、ユーロ円も122.33レベルの高値を付け、それぞれ高値圏でのクローズとなりました。

6月7日(火)

東京市場から欧州市場前場までは、前日までの流れを継続し緩やかながらも株高と円安の動きとなっていました。その後、ドル円はもみあいとなっていましたが、NY市場に米金利低下とともに売りへと転じ、朝方の水準へと戻してのクローズ。ユーロドルは相変わらず動意薄の状況が続き、ユーロ円はドル円の動きに沿った展開となっていました。

6月8日(水)

米国の利上げ思惑が後退しドル円、ユーロドルともにドルの上値が重たい中、東京市場では株価が下落してのスタートとなり、それにともなってドル円もやや円高方向へ動く流れとなりました。その後、株価は朝方の下げを回復したものの、為替市場ではドルの上値が重たい展開が続き、目立った材料が無い中でNY市場ではドル円が106.59レベル、ユーロドルは1.1411レベルとそれぞれドル安値をつけ、引けにかけてやや戻してのクローズとなりました。

6月9日(木)

東京市場では弱い株式市場の動きを見ながらドル円の売りが目立ち、欧州市場序盤には106.26レベルと直近安値を下回る動きとなりました。海外市場に移ってからの主役はユーロとなり、東京市場で1.1416レベルの高値を付けていましたが、欧州市場に入るとテクニカルな高値を付けた後の調整売りに加え、英国の欧州離脱懸念を背景に、離脱となった場合はユーロ圏への影響も大きいとの動きも加わり、ユーロが大幅安。NY市場前場にはユーロドルが1.1306レベル、ユーロ円は120.33レベルと安値を更新する動きとなりました。引けにかけては、ユーロドルのユーロ売り・ドル買いの動きがドル円にも波及し107円台を回復、ユーロ円も121円台に乗せての引けとなりました。

6月10日(金)

前日に続き英国の欧州離脱懸念によるユーロ売りの動き、またリスクオフの観点から株式市場、原油市場とも大幅安の動きでの週末クローズとなりました。ユーロドルは欧州市場序盤こそ若干の買いが出たものの、その後は欧州株とともにじり安の展開となり、NY市場後場にはユーロドルが1.1246レベル、ユーロ円は大台割れの119.92レベルまで水準を切り下げ、上値の重たいまま引けました。ドル円は、比較的落ち着いた動きとなっていたものの、107円台前半では上値の重たい展開を続け、NY後場にはユーロ円をはじめとするクロス円の売りに押され、106.56レベルまで下落、その後やや戻してのクローズとなりました。

今週の予定(時刻表示のあるものは日本時間)

今週注目される経済指標と予定をあげてあります。FRB地区連銀総裁講演の内、2016年FOMCメンバー(ニューヨーク、ボストン、クリーブランド、セントルイス、カンザスシティ)ではない地区連銀はカッコ付で示しました。わかりやすさ優先で、あえて正式呼称で表記していない場合もあります。

6月13日(月)

**:** 豪州市場休場

11:00 中国5月小売売上高、鉱工業生産

6月14日(火)

10:30 豪州5月NAB企業景況感

17:00 南ア1〜3月期経常収支

17:30 英国5月CPI、PPI

21:30 米国5月小売売上高

21:30 米国5月輸入物価指数

21:30 米国4月企業在庫

**:** FOMC(〜15日)

6月15日(水)

07:45 NZ1〜3月期経常収支

16:00 トルコ3月失業率

17:30 英国5月失業率

18:00 ユーロ圏4月貿易収支

21:30 米国5月PPI

21:30 米国6月NY連銀製造業景況指数

22:15 米国5月鉱工業生産

22:15 米国5月設備稼働率

23:30 米国週間原油在庫発表

27:00 FOMC結果公表

27:30 イエレンFRB議長会見

29:00 米国4月対米証券投資

**:** 日銀金融政策決定会合(〜16日)

6月16日(木)

07:45 NZ1〜3月期GDP

10:30 豪州5月失業率

**:** 日銀金融政策結果公表

15:30 黒田日銀総裁会見

16:30 スイス中銀政策金利発表

18:00 ユーロ圏5月CPI確報値

18:15 オーストリア中銀総裁講演

20:00 英中銀MPC結果公表

21:30 米国新規失業保険申請件数

21:30 米国5月CPI

21:30 米国6月フィラデルフィア連銀製造業指数

23:00 米国6月NAHB住宅市場指数

6月17日(金)

**:** EU財務相会合

07:30 NZ5月企業景況感

17:00 ユーロ圏4月経常収支

20:45 クーレECB理事講演

21:30 米国5月住宅着工、建設許可件数

24:00 ドラギECB総裁講演

6月19日(日)

14:30 中国5月小売売上高、鉱工業生産

今週の週間見通し

米国7月利上げは英国投票次第?

今週は日米の金融政策決定会合が行われます。

まず14・15日にFOMCが開催されますが、前回の雇用統計の想定以上の悪さと英国の国民投票を前に今回の利上げは見送りというコンセンサスが出来上がっており、これについてはコンセンサス通りの見方で良いと思います。しかし、雇用統計については、年間を通してみると1〜2回は予想に対して大きく振れることがあり、今回の雇用統計についても来月の雇用統計において、上方修正される可能性を考えておく必要があります。

6月FOMCのハードルとしては、直近の雇用統計と英国発の不確定要素という2点と言えますので、仮に英国の国民投票の結果で残留が決まれば7月FOMCでは利上げが行われる可能性はかなり高く、7月で年内利上げの1回目、状況が大きく変化しなければ大統領選後の12月に年内利上げの2回目という流れが見えて来る可能性が高いでしょう。

日銀は現状維持か

次に1516日には日銀金融政策決定会合が開催されます。7月10日の参院選投開票を前に追加緩和を行う可能性も指摘されていますが、1月のマイナス金利導入以降も市場金利は下がっているものの、それが実体経済に効果が出ているのかという点については、日銀としても引き下げ効果を見守っている段階と考えられます。

そこに先週出てきた三菱東京UFJ銀行がプライマリーディーラー返上を検討しているとのニュースです。(為替市場に与える影響については、FX羅針盤の記事も参照してください)

同行も含め一部の金融機関にはマイナス金利に対して根強い反対論があり、この動きが日銀による更なるマイナス金利拡大を難しくしたことは間違いありません。現状でこそ日銀が国債を買い続けていますが、米国同様に緩和政策の縮小を考える時には国債購入を縮小する動きが出てきますので、今後他社にもプライマリーディーラー返上の動きが出てくる可能性を考えると、国債購入やETF購入を増額するといった他の手段も含めて実施は困難、現状維持とする可能性が高いと思います。

賛否拮抗のブレグジットは世界経済に悪影響

そうなると、来週23日の英国国民投票を争点とする流れがしばらく続くこととなりますが、現状では残留支持と離脱支持の割合が拮抗している様子です。おそらく、最終的には残留となる可能性が高いとは思うものの、蓋を開けてみるまでわからないという世界経済にとっては明らかに悪材料となってきています。

英国やポンドに対するネガティブな見方だけでなく、それが欧州に与える影響からユーロが売られる展開となっていますし、株式市場や原油市場の下げも英国国民投票の不透明さを反映したリスクオフ相場になっていると言えるでしょう。為替市場については、ポンドとユーロが弱く、いっぽうで米ドルと円が強いという構図になりやすいはずです。

ポンド(最弱)< ユーロ < 米ドル < 円(最強)

つまり「ポンド(最弱)< ユーロ < 米ドル < 円(最強)」という序列で考えておけば、6月23日までによほどのポジティブなニュース(世論調査で残留支持が大幅増など)が出ない限り、大きく見誤ることは無いと考えます。

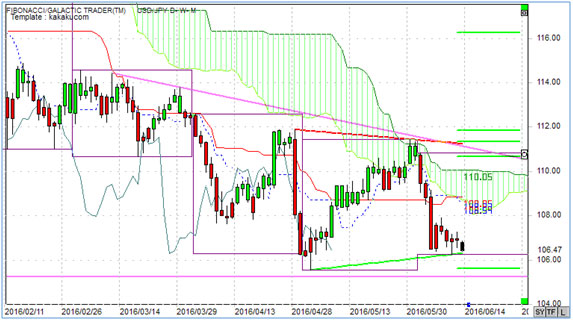

トータルして考えると、今週は動きにくいながらも戻り売りのスタンスとなり、状況次第では年初来の円高値を更新しやすいでしょう。ドル円は、今週も105.20レベルをサポートに、107.50レベルをレジスタンスとする先週と同じ見通しとしておきます。

ドル円(日足)チャート

ドル円(日足)チャート

このチャートは、ローソク足の足型をそのままに陰陽の着色のみ平均足と同様とすることで、短期的な方向性(緑=上昇、赤=下降)を見やすく加工した当週報独自のチャートとなっています。また、国内外で人気の高い一目均衡表を併せて表示することで上下のチャートポイントもわかりやすく示しました。トレンドラインは週初の段階で過去一定期間から自動的に表示される自動トレンドライン(無い場合もあります)となっています。

ディスクレーマー

アセンダント社が提供する本レポートは一般に公開されている情報に基づいて記述されておりますが、その内容の正確さや完全さを保証するものではありません。また、使用されている為替レートは実際の取引レートを提示しているものでもありません。記述されている意見ならびに予想は分析時点のデータを使ったものであり、予告なしに変更する場合もあります。本レポートはあくまでも参考情報であり、アセンダント社および二次的に配信を行う会社は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。アセンダント社および二次的に配信を行う会社は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。なお、許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。