ドル円見通し 110円手前の持ち合いからいったん転落するも持ち直す

【概況】

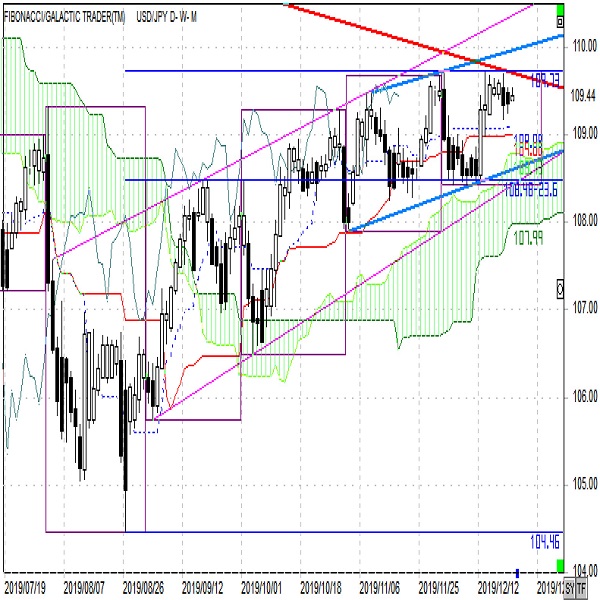

12月2日の米ISM製造業景況指数が予想以上に悪かったことや米中協議先行き不安を背景に12月2日高値109.72円から12月4日安値108.41円まで下落した。その後は米雇用統計等を通過しながらも反騰しきれずにいたが12月9日安値108.40円、12月12日午前安値108.44円と108円台で踏みとどまって108円台中後半での持ち合いを形成していた。

12月12日夜に米中通商協議の第1段階合意報道をきっかけに12月4日以降の高値を上抜き、109円台回復から13日夜には109.70円まで反騰したが、12月2日高値109.72円には一歩届かず、12月17日未明と19日午前に〇109.67円(←訂正×106.67円)の同値の高値を付けたが新たな高値更新へ進めずにややレンジ縮小型の持ち合いを形成した。この持ち合い中には株式市場は米中第1段階合意による当面の不安解消としてNYダウやナスダックが連日の史上最高値更新へ進んでリスクオン全開の様相だったのだが、ドル円は株高と同調して110円超えへ進むような動きにはならなかった。

12月19日夜には米経済指標が軒並み予想を下回ったことで円高反応となって20日未明には109.15円まで下落したため、この時点では12月13日からのレンジ縮小型持ち合いから転落となり、さらに安値追及の流れへ進みやすいチャート形状となったが、その後は下げ渋り、20日の株高に支えられて持ち直しに入り、20日深夜には109.52円まで戻した。

12月20日夜に発表された米7-9月のGDP確定値は前期比年率で2.1%となり改定値と変わらず市場予想と一致した。7-9月期のGDP個人消費は前期比3.2%増となり改定値の2.9%から上方修正され、市場予想の2.9%を上回った。個人消費の上方修正はドル高株高要因となりドル円も持ち合い下放れからの一段安入りのブレーキがかかって持ち直した。

11月の個人消費(PCE)は前月比0.4%で市場予想と一致したが前月の0.3%から上昇した。PCEデフレーターの前年同月比は1.5%増で市場予想及び前月の1.4%を上回った。PCEコアデフレーターの前年同月比は1.6%で市場予想と一致したが、10月分が当初の1.6%から1.7%へ上方修正されたために前月からは鈍化となった。ミシガン大の12月消費者信頼感指数確報値は99.3となり速報値及び市場予想の99.2を上回った。

最近の米経済指標は強弱まちまちだが、米中通商協議が第1段階合意に至ったために当面は両国の対立が深刻化することはないとみて株式市場ではリスクオン心理が優勢だ。NYダウは20日も前日比78.13ドル高と続伸して2日連続での史上最高値更新し、ナスダック総合株価指数は7営業日連続で史上最高値を更新した。

しかし米中通商協議も第1段階の後には第2段階で再び対立が深刻化しかねない。また英国のEU離脱問題も総選挙での与党圧勝で離脱の是非には決着がついたものの離脱が現実に進んでゆく中での混乱が再認識されている。当面の楽観を株式市場は優先し、ドル円は先行きの不透明感に上値が抑えられるという差異が出ているのではないかと思われる。

既にクリスマスも近く、年末年始への休暇ムードもあるため、今後は金融市場全般も動きづらくなると思われるが、昨年は12月26日にかけて世界連鎖株安が発生しており、参加者が少なくなる中で予想外に大きく動く可能性もあると注意したい。

【ダブルトップとダブルボトムの狭間】

12月2日高値を12月13日高値では超えられず、11月15日未明安値108.24円と11月21日安値108.26円によるダブル底ラインに対して12月4日からの108.40円台での三度の安値では底割れを回避した。このため現状は108円台序盤から110円手前までのレンジ相場の範囲において109円以上の上部にとどまったところということができる。

8月26日安値104.45円から上昇基調が続き、すでに3か月を経過している。この間は10月3日安値106.50円、11月1日安値107.88円、11月15日安値108.24円、12月9日安値108.40円と底上げが続いている。また9月18日高値108.47円、11月7日高値109.48円、12月2日高値109.72円と高値も切り上がってきたが、上昇角度は11月15日安値以降にやや鈍化し、12月13日高値では高値切り上げには至っていない。

12月2日高値を上抜けないうちは、12月2日と12月13日の両高がダブルトップとなる可能性がある。ダブルトップ完成の目安はその中間にある12月9日安値109.40円を割り込むことだが、12月9日安値を割り込めば8月26日からの底上げパターンも崩れる。逆に言えば、12月9日安値を割り込まないうちは12月2日高値を超えてダブルトップ破りにより上昇の勢いを盛り返す可能性がある。つまり、12月2日高値を超えてくれば年末年始への上昇感が強まり、12月9日安値を割り込む場合は8月26日からの上昇基調が崩れて下落期に入る可能性が高まるという、上下の方向性を決める可能性のある重要な局面に来ているということだ。

仮にダブルトップ破りで上昇継続の場合、当初の上値目途は12月2日高値から12月9日への下げ幅の倍返しで111.04円前後を試すところまで切り上がる可能性も考えられる。また111円に迫る上昇ならチャート上で注目点となる上値目途は4月24日天井の112.39円まで見当たらなくなる。

逆にダブルトップから崩れる場合、昨年12月から今年1月3日への下落時、ないしは今年4月24日高値から8月26日への下落時並みの下落期に入る可能性も考える必要があると思う。その場合は8月26日からの上昇に対する3分の1押し107.96円、半値押し107.08円、3分の2押し106.20円、全値解消となる104.45円等が段階的な下値目途となってゆく可能性がある。チャート上の節目としては11月1日安値107.88円、10月3日安値106.50円等が下値目途となってゆく可能性がある。

8月26日からの上昇は12月2日とのダブルトップとなる可能性がある12月13日高値まで80営業日だが、今年1月3日の暴落時安値から4月24日の戻り天井までが同じく80営業日だった。昨年10月4日天井からの下落は12月前半までの三角持ち合いからの転落で始まったが、昨年8月21日安値から三角持ち合い中の最後の高値となった12月13日までが83営業日だった。つまり80営業日を超えるところは上昇基調の終焉となりやすい時間帯という見方もできると思う。

【当面のテクニカルポイント】

中勢としては12月3日高値を上抜いてダブルトップ破りへ進むのか、12月9日安値を割り込んでダブルトップからの下落期に入るのかを見極めてその流れに乗るスタンスで構えるところと思われる。

(1)当初、12月20日未明安値109.15円を下値支持線、12月19日高値109.67円、次いで12月2日高値109.72円を上値抵抗線とする。

(2)109.67円を超える場合は12月2日高値109.72円突破試しへ進む、109.72円超えからは110円、110.25円、110.50円と段階的に上値を試す可能性ありと考える。また109.72円を超えた後も109.50円以上での推移なら高値試しを続けやすいとみる。

(3)109.15円割れから続落の場合は12月9日安値108.40円を試しにかかる流れとみる。109円割れではいったん買い戻しも入りやすいとみるが、いったん戻しても安値を更新する場合及び109円割れからスルーで続落する場合は108.70円台、次いで108.40円台へと向かいやすくなるとみる。(了)<22日16:50>

【当面の主な予定】

12/23(月)

米中首脳会談(北京)

13:30 (日) 10月 全産業活動指数 前月比 (9月 1.5%、予想 -4.3%)

14:00 (日) 10月 景気先行指数・改定値 (速報 91.8)

14:00 (日) 10月 景気一致指数・改定値 (速報 94.8)

22:30 (米) 11月 耐久財受注 前月比 (10月 0.6%、予想 1.5%)

22:30 (米) 11月 耐久財受注・輸送用機器除く 前月比 (10月 0.6%、予想 0.1%)

24:00 (米) 11月 新築住宅販売件数・年率換算件数 (10月 73.3万件、予想 73.5万件)

24:00 (米) 11月 新築住宅販売件数 前月比 (10月 -0.7%、予想 -0.5%)

12/24(火)

休場、ドイツ、スイス

日中韓首脳会談(中国、成都)

08:50 (日) 日銀・金融政策決定会合議事要旨(10月30-31日分)

24:00 (米) 12月 リッチモンド連銀製造業指数 (11月 -1、予想 1 )

12/25(水)

休場、メキシコ、オーストラリア、ニュージーランド、シンガポール

休場 香港、英国、フランス、ドイツ、スイス、南ア、カナダ、米国

安倍首相、中国の李首相と二国間会談(成都)

08:50 (日) 11月 企業向けサービス価格指数 前年同月比 (10月 2.1%、予想 2.1%)

12/26(木)

休場 オーストラリア、ニュージーランド、香港

休場 英国、フランス、ドイツ、スイス、南ア、カナダ

14:00 (日) 11月 新設住宅着工戸数 前年同月比 (10月 -7.4%、予想 -8.1%)

22:30 (米) 新規失業保険申請件数 (前週 23.4万件、予想 22.4万件)

22:30 (米) 失業保険継続受給者数 (前週 172.2万人)

12/27(金)

08:30 (日) 11月 失業率 (10月 2.4%、予想 2.4%)

08:30 (日) 11月 有効求人倍率 (10月 1.57、予想 1.57)

08:30 (日) 12月 東京都区部消費者物価指数・生鮮食料品除く 前年同月比 (11月 0.6%、予想 0.6%)

08:50 (日) 11月 小売業販売額 前年同月比 (10月 -7.1%、予想 -1.4%)

08:50 (日) 11月 鉱工業生産・速報 前月比 (10月 -4.5%、予想 -1.1%)

08:50 (日) 11月 鉱工業生産・速報 前年同月比 (10月 -7.7%、予想 -8.3%)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:山中 康司

2019.12.23

ドル円見通し もみあい継続予想も流動性低下に注意(週報12月4週)

リスクシナリオとしては参加者が激減するため流動性も低下し、ニュースが出た場合には普段以上に反応し、振れる可能性もあります。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2019.12.21

来週の為替相場見通し 『クリスマス休暇へ突入。ドル円・ユーロドル共に狭いレンジ内で膠着か』(12/21朝)

ドル円は結局、109.70近辺に控える強力なレジスタンスを突破することが出来ず、週後半にかけて反落しました

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。