ドル円見通し暴落一服だが横ばい止まり

【1月3日の大陰線レンジ内の推移】

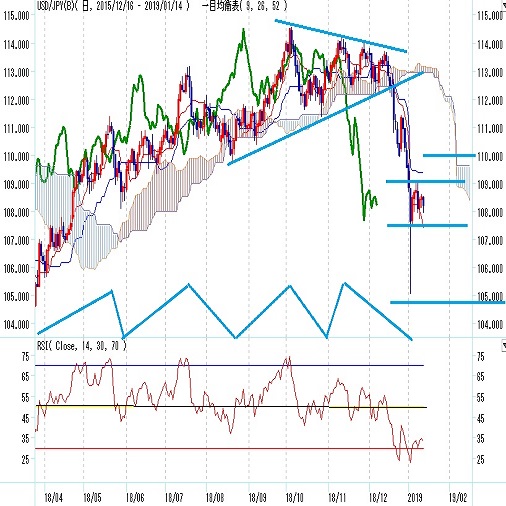

12月20日の下落により10月4日から続いていた三角持ち合いから転落した。さらに株安によるリスクオフと米長期金利低下による日米金利差縮小により続落した。NYダウは12月26日に目先の底を付けてリバウンドに入ったが先安不安は解消されずにドル円は年明けも続落となり、1月3日には一時104円台まで暴落的に下げた。

1月3日はベンダーにもよるが安値で104.82円を付け、終値107.653円まで戻したために長大下ヒゲ=たくり足となったが、ローソク足実体部分は108.831円から107.653円までの陰線となった。

1月3日終値へ戻した後、4日から1月11日までは概ね1月3日のローソク足の実体陰線部分のレンジ内での持ち合いで推移した。長い下ヒゲに被さることなく下ヒゲ効果を維持したものの、実体の陰線を解消してさらに上昇するところへは進めなかった。

仮に3日の日足下ヒゲ部分を、年明け早々の薄商い状態でのイレギュラーな過剰下落としても、ドル円相場の流れとしては三角持ち合いから下放れて107.51円まで急落し、その後は下げ一服で横ばい推移に留まった状況と解釈される。1月4日から8日まで日足3本連続の陽線で戻したのだが、2本目は減速し、3本目は上下にヒゲをつけており、三兵でも三兵行き詰まり型となって9日には陰線で崩れている。こうした状況を踏まえれば、やや過剰な暴落反応ではあったものの下落基調の範囲にあり、下げ一服状況に過ぎないのではないかという印象が拭えないと思われる。

ドル円の暴落一服はNYダウ及び日経平均が年末への下げ一服で戻したことも寄与している。NYダウは12月26日に目先の底を付けて二段で戻しており、1月4日から1月10日まで5営業日続伸して10日には24000ドル台まで回復したが、24000円ドル前後では戻り売り圧力も出て11日は6日ぶりに下落して終了した。

ダウ反騰は米連銀の利上げ姿勢が鈍化したことや米中通商協議再開への期待感を上昇材料として戻してきた。しかし米連銀の利上げ姿勢鈍化については消化し、米中通商協議については7日から9日への協議終了後に市場を従来以上に楽観させるような前向きな報道が乏しかったことで後退している。そこへ米連邦予算をめぐる大統領と議会の対立により政府機関閉鎖が長引いていることへの悲観が強まり、リバウンドの上値を抑え始めた印象だ。

【中国の貿易黒字、2018年は過去最大】

1月12日に発表された中国の12月貿易収支は570.6億ドルの黒字だったが、ドル建ての輸出は前年同月比4.4%減。輸入は7.6%減で2016年7月以来の大幅減少となった。対米国では299億ドルの黒字となり、単月では駆け込み需要により過去最大だった11月の356億ドルから低下し、今後も低下傾向が続くと思われる。

2018年の年間での対米貿易黒字は前年比17.2%増の3233億ドルでこれまでの過去最大だった2017年を上回った。これらの統計からは2018年の対米巨額黒字の確定により米トランプ政権の対中強硬姿勢がさらに強まる懸念が拡大し、中国の貿易減速により先行きの世界景気後退不安も併せて拡大したといえる。双方向から株式市場にはマイナス圧力と思われる。

【米政府機関閉鎖、過去最長に】

昨年末から米政府機関の一部閉鎖が続いてきたが、1月12日時点で22日目となり過去最長記録を更新した。トランプ政権と議会の予算を巡る対立が解消していないことが原因だが、大統領側に譲歩姿勢は見えない。

政府職員への給与支払い未実施、商務省や農務省、米商品先物委員会(CFTC)の週間報告等の重要統計発表が見送られている。

短期的な政府機関閉鎖は経済実体にさほど深刻な影響を与えないとされるが、長期化すれば影響は無視できなくなる。政府閉鎖が2週間続く毎に米成長率が0.1ポイントずつ押し下げられるという米大手金融機関の試算もあるようだ。

2018年は年初からの大規模減税やインフラ投資拡大等によりトランプラリーが継続し、市場は楽観主義に満ちていた。しかし2018年11月の米中間選挙でトランプ陣営は下院の過半数を維持できず、10月には世界連鎖株安も発生、大統領が執拗に批判しても米連銀が利上げを継続するなどトランプラリーの神通力も効かなくなっている印象が強まった。目下の米中協議も行き詰まり、議会運営もうまくいかなくなっている状況は市場心理をよりネガティブ報道に反応しやすくし始めている印象だ。直前の下落が大きかったためにダウも大幅連騰したとはいえ、12月に10月安値を割り込んで一段安した状況を解消しきったわけではない。市場がポジティブ材料により積極的に反応してゆくような心理を形成してゆかないと戻り一巡からの株安再開、米中関係悪化への懸念等のネガティブ材料への反応が強まり、株安及びそれと同調した円高を再開しかねないと思われる。

【当面のポイント】

巻頭に記述したように、1月3日暴落一服から11日までは3日のローソク足実体部分=109.086円から107.653までの範囲内での推移が続いている。3日の長い下ヒゲはまだつぶされていないが戻りも停滞しており、レンジ放れを引き起こしやすい状況が迫っていると思われる。

(1)当面、107.50円を下値支持線、1月3日高値109.086円から109.12円までを抵抗線とみておく。そのレンジ内は短期的な逆張の範囲とみるが、レンジ放れからは次の流れに入ると仮定する。

(2)107.50円割れからは下げ再開と仮定してまず3日暴落時の安値104.82円試しへ向かうとみる。また107円以下での推移が続くうちは下落基調の継続とみる。

(3)109.12円超えからは109.50円試しとし、109.50円超えからは暴落商状解消によるリバウンドの発展と仮定して110円から112円手前への上昇を想定する。(了)<6:30執筆>

【当面の主な予定】

1/14(月)

未 定 (中) 12月 貿易収支(米ドル) (11月 447.4億ドル、予想 515.0億ドル)

19:00 (欧) 11月 鉱工業生産 前月比 (10月 0.2%)

19:00 (欧) 11月 鉱工業生産 前年同月比 (10月 1.2%、予想 -2.3%)

1/15(火)

英国議会、EU離脱協定案への承認採決

08:50 (日) 12月 マネーストックM2 前年同月比 (11月 2.3%、予想 2.4%)

19:00 (欧) 11月 貿易収支(季調済) (10月 125億ユーロ、予想 126億ユーロ)

22:30 (米) 12月 生産者物価指数 前月比 (11月 0.1%、予想 -0.1%)

22:30 (米) 12月 生産者物価指数 前年同月比 (11月 2.5%、予想 2.5%)

22:30 (米) 12月 生産者物価コア指数 前月比 (11月 0.3%、予想 0.2%)

22:30 (米) 12月 生産者物価コア指数 前年同月比 (11月 2.7%、3.0%)

22:30 (米) 1月 ニューヨーク連銀製造業景気指数 (12月 10.9、予想 12.0)

24:00 (欧) ドラギ欧州中銀(ECB)総裁、欧州議会でECB年次報告書を提出

25:30 (米) カシュカリ・ミネアポリス連銀総裁、講演

27:00 (米) ジョージ・カンザスシティ連銀総裁、講演

27:00 (米) カプラン・ダラス連銀総裁、質疑応答セッション参加

1/16(水)

08:30 (豪) 1月 ウエストパック消費者信頼感指数 (12月 104.4)

08:50 (日) 11月 機械受注 前月比 (10月 7.6%、予想 3.0%)

08:50 (日) 11月 機械受注 前年同月比 (10月 4.5%、予想 0.1%)

08:50 (日) 12月 国内企業物価指数 前月比 (11月 -0.3%、予想 -0.3%)

08:50 (日) 12月 国内企業物価指数 前年同月比 (11月 2.3%、予想 1.8%)

16:00 (独) 12月 消費者物価指改定値 前月比 (速報 0.1%、予想 0.1%)

16:00 (独) 12月 消費者物価指数改定値 前年同月比 (速報 1.7%、予想 1.7%)

18:30 (英) 12月 消費者物価指数 前月比 (11月 0.2%、0.2%)

18:30 (英) 12月 消費者物価指数 前年同月比 (11月 2.3%、予想 2.1%)

18:30 (英) 12月 消費者物価コア指数 前年同月比 (11月 1.8%、予想 1.8%)

18:30 (英) 12月 小売物価指数 前月比 (11月 0.0%、予想 0.5%)

18:30 (英) 12月 小売物価指数 前年同月比 (11月 3.2%、予想 2.9%)

18:30 (英) 12月 卸売物価コア指数 前年同月比 (11月 2.4%、予想 2.4%)

20:00 (ト) トルコ中銀、政策金利 (現行 24.00%、予想 24.00%)

22:30 (米) 12月 小売売上高 前月比 (11月 0.2%、予想 0.2%)

22:30 (米) 12月 小売売上高・除自動車 前月比 (11月 0.2%、0.1%)

22:30 (米) 12月 輸入物価指数 前月比 (11月 -1.6%、予想 -1.3%)

24:00 (米) 11月 企業在庫 前月比 (10月 0.6%、予想 0.3%)

24:00 (米) 1月 NAHB住宅市場指数 (12月 56、予想 56)

28:00 (米) 米地区連銀経済報告(ベージュブック)

1/17(木)

阪神大震災から24年

G20財務相・中央銀行総裁代理会議(18日まで)

未 定 (南) 南アフリカ準備銀行 政策金利 (現行 6.75%、予想 6.75%)

08:30 (米) カシュカリ・ミネアポリス連銀総裁、講演

09:00 (日) 黒田東彦日銀総裁、発言

19:00 (欧) 12月 消費者物価指数(HICP)改定値 前年同月比 (速報 1.6%、予想 1.6%)

19:00 (欧) 12月 消費者物価指数(HICPコア指数、改定値) 前年同月比 (11月 1.0%、予想 1.0%)

22:30 (米) 12月 住宅着工件数 年率換算件数 (11月 125.6万件、予想 126.0万件)

22:30 (米) 12月 建設許可件数 年率換算件数 (11月 132.8万件、予想 128.8万件

22:30 (米) 週間新規失業保険申請件数 (前週 21.6万件、予想 22.0万件)

24:45 (米) クオールズFRB副議長、講演

1/18(金)

08:30 (日) 12月 全国消費者物価指数 前年同月比 (11月 0.8%、予想 0.3%)

08:30 (日) 12月 全国消費者物価指数(生鮮食料品除く) 前年同月比 (11月 0.9%、予想 0.8%)

08:30 (日) 12月 全国消費者物価指数(生鮮食料品・エネルギー除く) 前年同月比 (11月 0.3%、予想 0.3%)

13:30 (日) 11月 鉱工業生産・確報値 前月比 (速報 -1.1%)

13:30 (日) 11月 鉱工業生産・確報値 前年同月比 (速報 1.4%)

18:00 (欧) 11月 経常収支 季調済 (10月 230億ユーロ)

18:00 (欧) 11月 経常収支 季調前 (10月 266億ユーロ)

18:30 (英) 12月 小売売上高 前月比 (11月 1.4%、予想 -0.8%)

18:30 (英) 12月 小売売上高 前年同月比 (11月 3.6%、予想 3.5%)

23:15 (米) 12月 鉱工業生産 前月比 (11月 0.6%、予想 0.2%)

23:15 (米) 12月 設備稼働率 (11月 78.5%、予想 78.5%)

23:05 (米) ウィリアムズ・ニューヨーク連銀総裁(FOMC投票権有)、講演

24:00 (米) 1月 ミシガン大学消費者信頼感指数 速報 (12月 98.3、予想 96.4)

25:00 (米) ハーカー・フィラデルフィア連銀総裁、講演

1/19(土) 大学入試センター試験(20日まで)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2019.01.15

英議会採決を注視、ポンド中心に乱高下も!?(1/15夕)

15日の東京市場は、ドル高・円安。しかも、前日から一転した「寄り付き安・大引け高」で、ドルの強さが目に付く展開だった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2019.01.14

米政府機関閉鎖の行方注視、レンジは継続か(1/14夕)

週明け14日の東京市場は、ドル安・円高。「寄り付き高・大引け安」で、一時108円割れをうかがうも、結局割り込むことは出来なかった。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。