今週の週間見通し

先週のドル円は米国中間選挙を警戒しての週明け、直前には共和党が善戦するとの思惑から共和党が両院とも維持する可能性を考えたドル買いが目立ちました。結果は予想通りの民主党勝利でしたが、民主党は共和党の中間層減税に対して、同額のインフラ支出を公約としていたこともあり、結局は米国株が上昇し為替市場もスクオンの動きで選挙戦は終了しました。

その後のFOMCも予想通り12月利上げを確信させるものでしたが、為替市場は米金利上昇を期待したドル買いが入ったこと、またユーロドルが改めて1.13の大台を試しそうな流れに戻ってきたことからドル高となりFOMC終了後に週間高値の114.09をつけ、週末はやや押しての引けとなっています。

ここまでの流れを振り返ると、米国は共和党でも民主党でも景気刺激策を実施することで株高がリスクオン相場へと誘導する流れであったと言えますが、現実に目を向けると両院のねじれから、これまでのようなトランプ大統領の独断的とも言えるリードは困難です。また政治日程的にも年末を前に、中間選挙で止まっていた日米通商交渉を前進させたいところですが、選挙で下院を失ったことからあまりにも保護主義的な政策はとりにくくなる半面、人気取りのためもあり序盤ではこれまで同様に日本に対して自動車関税と為替条項をちらつかせての譲歩を迫るという戦略は間違いないところだと思います。

またユーロ安や新興国通貨安の影響が大きいものの、現在のドルの水準は実効レートベースでは非常に高く、9日の日経新聞では『ドル、33年ぶり高値 名目実効レート 米1強マネー集中』というタイトルで、1985年以来のドル高であることを記事にしています。記事にないことと私の経験を書かせていただくと、当時1985年の米国はレーガン大統領第2期で財政赤字と貿易赤字に双子の赤字という言葉がしょっちゅう紙面に出ていました。

1985年2月には今からは想像もできませんがドル円は263円50銭の変動相場制移行後の戻り高値をつけた年となりました。そして同年9月には米国主導でG5(現在のG7)による実質的ドル切り下げが行われたのです。G5直前が240円台、年末には200円の大台目前と40円以上ものドル安誘導が行われました。私はNYにディーリングルームで連日のようにNY連銀によるドル売り介入を受けて異様な忙しさだったことを記憶しています。

さて、当時と今とではもちろん環境は違いますが、米国にとってドルが高すぎる、そして不均衡が大きすぎるという事実は同じです。また今の方が米国の景気は良いと思いますので、自ずと米国へ資金が向かいやすいという状況を米国自らが作り出していることに対して、どのようなことを考えるのか。景気を維持し、株価を下げず、ドルも上げない、さすがにそのような都合のいい状況は簡単には作り出せません。

現実に即して考えると、景気は強い状態が続くもののFRBによる引き締めが過熱感を消し去り、株価の上値を抑え、その結果としてのドル安という、ある意味ミニトリプル安が起きての調整ということが最もあり得るシナリオではないかと考えています。

さて、ここからの動きを考えると、まず目先の材料はやはり不均衡是正のための通商協議、特に日本との交渉になると見ています。本日は米国のペンス副大統領と安倍首相との会談が行われますが、副大統領はもともと通商協議におけるリーダーであり、日本側は麻生副総理という構図でした。個人的な思惑ですが、おそらく今後の協議に向けて何らかの譲歩を求めるための会談と思います。

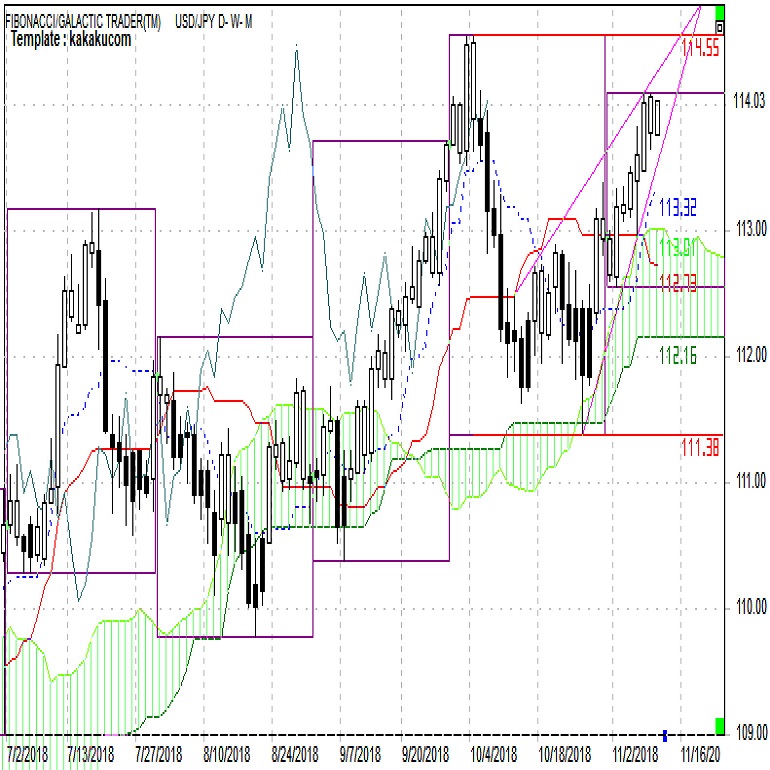

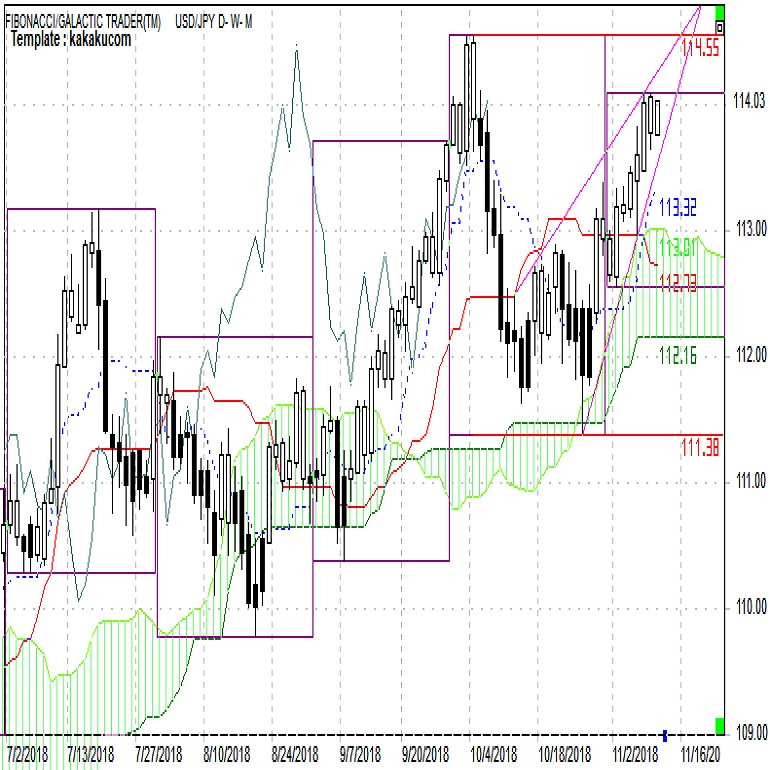

ここ2年程のドル円の114円台半ばでの上値の重たさも併せて考えて、長期的にはやはり114〜115円台は超えなかったということになると見ています。短期的な方向性を考えるため、ドル円の日足チャートも見ておきます。

テクニカルには誰が見てもドルが強いチャートで、10月高値の114.55をもう一度試そうとしているチャートです。しかし上記の通り、現在のドル高は米国にとってはそろそろ許容範囲を超えつつありそうだということ、またチャートから何かを見出そうとすると気になる点としては今の上昇パターンがウェッジ型の上昇となっていて、高値を超えずに下方向へと動いた場合にはドル安の動きが強まりやすいパターンにも見えることです。

実際には高値も超えず、下値もトライせずですから方向感が出にくく底堅いという今の状況が続きそうですが、ユーロドルが1.13をトライしたあたりがドルの高値になると見ていますし、今週当たりそれが起きる(ユーロ週報参照)と考えていますので、そろそろ警戒すべき水準と思います。今週は113.00レベルをサポートに、114.25レベルをレジスタンスとする週を見ておこうと思います。

ドル円(日足)チャート

このチャートは、ローソク足の足型をそのままに陰陽の着色のみを平均足と同様とすることで、短期的な方向性(白=上昇、黒=下降)を見やすくした独自チャートとなっています。また、一目均衡表を併せて表示することで上下のチャートポイントもわかりやすく示しました。

今週の予定(時刻表示のあるものは日本時間)

今週注目される経済指標と予定をあげてあります。影響が少ないものはあえて省いています。FRB地区連銀総裁講演の内、2018年FOMCメンバー(ニューヨーク、クリーブランド、リッチモンド、アトランタ、サンフランシスコ)ではない地区連銀総裁はカッコ付で示しました。また、わかりやすさ優12先であえて正式呼称で表記していない場合もあります。

11月12日(月)

**:** 米国市場休場

**:** 安倍首相・ペンス副大統領会談

18:00 デギンドスECB副総裁講演

28:30 サンフランシスコ連銀総裁講演

11月13日(火)

09:30 豪州10月NAB企業景況感

16:00 ドイツ10月CPI改定値

18:30 英国10月失業率

19:00 ドイツ11月ZEW景況感

19:00 ユーロ圏11月ZEW景況感

24:00 (ミネアポリス連銀総裁講演)

11月14日(水)

08:50 本邦7〜9月期GDP速報値

11:00 中国10月鉱工業生産、小売売上高

16:00 ドイツ7〜9月期GDP速報値

16:45 フランス10月CPI改定値

18:30 英国10月CPI、PPI

19:00 ユーロ圏7〜9月期GDP改定値

20:00 南ア9月小売売上高

22:30 米国10月CPI

23:00 クオールズFRB副議長議会証言

11月15日(木)

08:00 パウエルFRB議長講演

09:30 豪州10月失業率

16:00 トルコ8月失業率

18:30 英国10月小売売上高

19:00 ユーロ圏9月貿易収支

22:30 米国11月NY連銀製造業景況指数

22:30 米国11月フィラデルフィア連銀製造業景況指数

22:30 米国10月小売売上高

22:30 米国10月輸入物価指数

22:30 米国新規失業保険申請件数

24:00 クオールズFRB副議長議会証言

24:00 米国9月企業在庫

25:00 原油週間在庫統計

29:00 (ミネアポリス連銀総裁講演)

11月16日(金)

16:00 ドイツ10月PPI

16:00 トルコ9月鉱工業生産

17:30 ドラギECB総裁講演

19:00 ユーロ圏10月CPI改定値

23:15 米国10月鉱工業生産、設備稼働率

25:30 (シカゴ連銀総裁講演)

前週の主要レート(週間レンジ)

上記表の始値は全て東京午前9時時点のレート。

為替の高値・安値は東京午前9時〜NY午後5時のインターバンクレート。

前週の概況

11月5日(月)

ドル円は113円台前半の狭いレンジの中で終日もみあいを続けました。米国中間選挙を前にして市場参加者は様子見を決め込んで結果を待ちたいという週明け相場となりました。

11月6日(火)

中間選挙投票日、また大勢判明は翌日東京昼頃となることから、イベント前の様子見相場が続きました。共和党が思いの外善戦しているとの思惑から、ドル円は東京市場ではドル買い、その後欧州市場でいったん押しも入ったもののNY市場では東京高値を上回り底堅い地合いでの引けとなりました。

11月7日(水)

東京前場は米国中間選挙の開票速報を警戒し、上下ともにオーダーが少なく流動性が低下したこともありましたが、米金利の低下と上昇に113円割れへと下落後に113円台後半へと上伸と荒っぽいスタートを切りました。その後は、コンセンサス通りに民主党が下院を制し、欧州市場では米金利低下が継続したことで再度113円割れを見ましたが、選挙結果に関わらず米国の景気は強く、民主党もインフラ支出拡大にお金を使うという公約もあり米株が上昇。NY時間に入り米国株が一段高、NYダウは500ドルを超える上昇となり、ドル円も113円台半ばへと上昇しての引けとなりました。

11月8日(木)

前日NY市場で株価が大幅高となったことから東京市場でも前場に日経平均が上昇、リスクオンの動きからドル円は買いが先行する展開となりました。その後NY市場までは高値圏でのもみあいが続きましたが、ユーロドルの下げの動きからドル円が前日高値を上抜け、引けにかけてはFOMCで12月利上げが確実視され114円台乗せと、そのまま高値圏での引けとなりました。

11月9日(金)

東京市場のドル円はNY終値が高値となり、FOMCで12月利上げがコンセンサスでもあったことから、週末前のポジション調整も重なってじりじりと水準を切り下げる展開となりました。その後の海外市場でも上下しながらも円高トレンドとなり、NY市場でも前場の経済指標で一時的に買いが入ったものの再び下げに転じ、昼前には113.64レベルの安値をつけ引けにかけて若干戻しての週末クローズとなりました。

ディスクレーマー

アセンダント社が提供する本レポートは一般に公開されている情報に基づいて記述されておりますが、その内容の正確さや完全さを保証するものではありません。また、使用されている為替レートは実際の取引レートを提示しているものでもありません。記述されている意見ならびに予想は分析時点のデータを使ったものであり、予告なしに変更する場合もあります。本レポートはあくまでも参考情報であり、アセンダント社および二次的に配信を行う会社は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。アセンダント社および二次的に配信を行う会社は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。なお、許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.27

来週の為替相場見通し:『ドル円は157円台後半へと急上昇。来週は米FOMCがメインイベント』(4/27朝)

ドル円(USDJPY)は昨年12/28に記録した安値140.25をボトムに切り返すと、今週末にかけて、約34年ぶり高値となる157.79(1990年5月以来の高値圏)まで急伸しました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.26

東京市場のドルは156円台乗せ、海外時間では157円台乗せを試す展開に(24/4/26)

東京時間(日本時間8時から15時)のドル・円は、日銀会合の結果が、想定線で「タカ派」な内容が確認できなかったことで円安が加速し、156円台に突入した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.26

ドル円 日銀会合経て円安加速、介入催促相場の様相(4/26夕)

東京市場はドルが続伸し156円台。しかし、市場で関心を集めている円買い介入は依然として観測されていない。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2018.11.12

ドル円戻り高値更新、年初来高値が視界内(11/12夕)

週明け12日の東京市場は、ドルが小じっかり。直近のドル戻り高値114.10円前後では一時上げ渋る感も見られたが底堅く、ドルは「早朝安・大引け高」の展開をたどっていた。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2018.11.12

年初来高値も視界内、ドル続伸の期待が高い(11月2週)

先週のドル/円相場は、ドルが続伸。週のザラ場ベースでは10月5日以来となる一時114円台を記録する局面も観測されていた。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。