今週の週間見通し

先週のドル円は、前週のトランプ大統領によるドル高牽制発言と今週の日銀会合に向けて部分的な緩和政策の見直しが議論されるとの思惑が重なり週初から高値を切り下げる展開が続きました。しかし、週を通しての値幅は1円にも満たず夏枯れ相場の様相も呈しています。上下ともにオーダーに挟まれ動きにくそうな状態で今週もスタートしています。

先週の材料で今後も影響が大きいものとしてトランプ大統領によるドル高牽制発言があります。その後ムニューシン財務長官が長期的なドル高は国益と発言し、ルービン財務長官以降の歴代財務長官が唱えるセリフもセットで出てきました。これはトランプ大統領の政権初期にも繰り返された言葉であることを考えると、何故この時期にという点の方が重要だと思います。

ちょうど2週間前あたりから米国では企業の四半期決算発表が続き、一部の企業ではドル高が与える企業収益への影響に触れていました。11月の中間選挙に向け夏から秋は選挙活動も本格化してきますので、共和党に有利になるようなリップサービスを米国企業や米国民に示したという面が大きそうです。しかし、元々ドル高を悪と捉えているトランプ大統領ですし、今後も続く各国との通商交渉に保護主義とドル安政策をセットとすることで、一段の不均衡是正に向けた動きが出やすいと見ていたほうが良さそうです。とすると、積極的にドルを買うという3月以降の流れは終わったと言えるでしょう。

もうひとつは今週31日にわかることですが、日銀が緩和策を見直すことがあるのかです。先週は本邦10年債利回りが0.1%まで上昇したことを受け、日銀は指値オペを行うなど、依然としてイールドカーブコントロールを含めた金融政策は継続されると見た方がよさそうです。たしかに長引くマイナス金利によって金融機関や年金生活者への悪影響等あるものの、それを変えるということになると今まで何だったのかということになりかねません。

黒田日銀総裁としても更なる緩和策を求める審議委員もいる中で、金利面での緩和縮小ということはあり得ないのではないかと考えています。その後ETFの購入については購入の配分が変わると言った見方が出ていましたが、こちらも購入対象が変わっても購入額には変化は無いでしょうから、日銀会合に対する思惑での円買いという動きは結果発表とともに終わるのではないかと考えています。

そして日銀会合の翌日にはFOMC、木曜には英中銀MPC、金曜に米国雇用統計と今週はただでさえ経済指標の発表が多い週となっている中で連日重要なイベントが続きます。FOMCでは年内あと2回の利上げについては変わることは無いと思いますが、米国の保護主義が世界経済に与える影響やドル高について言及があるかどうか、このあたりが注目点になると思いますが、現時点ではニュートラルな材料です。

また英中銀のMPCでは、前回利上げに賛成する委員の数が増えたことや声明の内容から早ければ今回のMPCでの利上げもありそうな状況でしたが、その後利上げ思惑は後退し現時点では五分五分というところです。ただ、過去の米国のスタンスを見ていると上げられる時に上げた方がいいと考えそうですし、他国も利上げに動いている国が増えている中で利上げに賛成する委員のほうが多いのではないかという気がします。その場合英金利0.75%を見てポンドが対ドル、対円で買われる動きに繋がる可能性が高そうです。

雇用統計は既に完全雇用に近い状況下でその重要度は薄れています。コンセンサスからの乖離で一時的な振れはあったとしても、それで方向感が出るとは思えません。全体として材料的に上下双方あり、方向感が出にくい流れは今週も続きそうです。

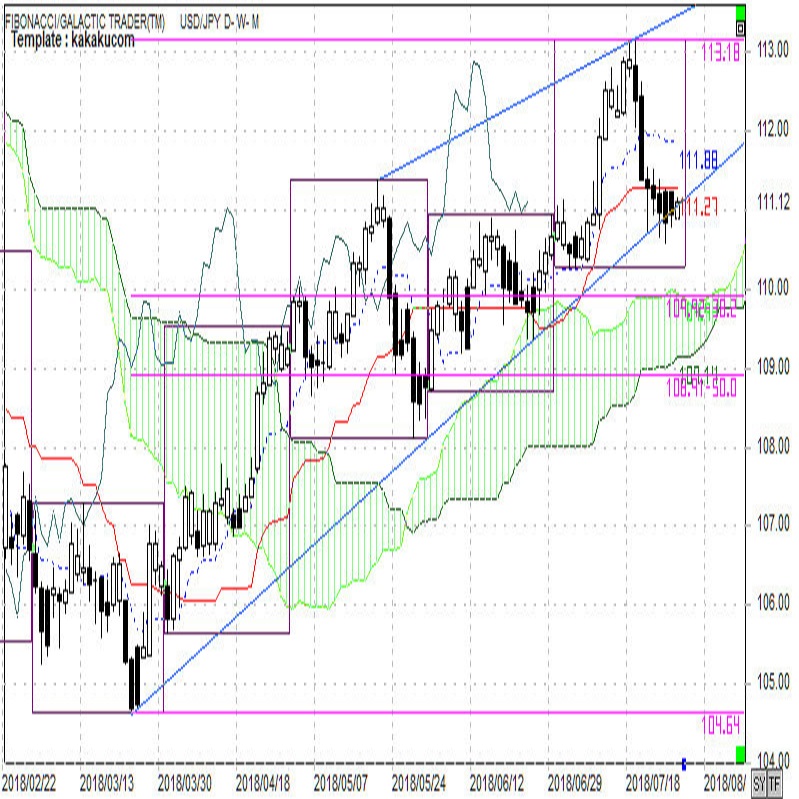

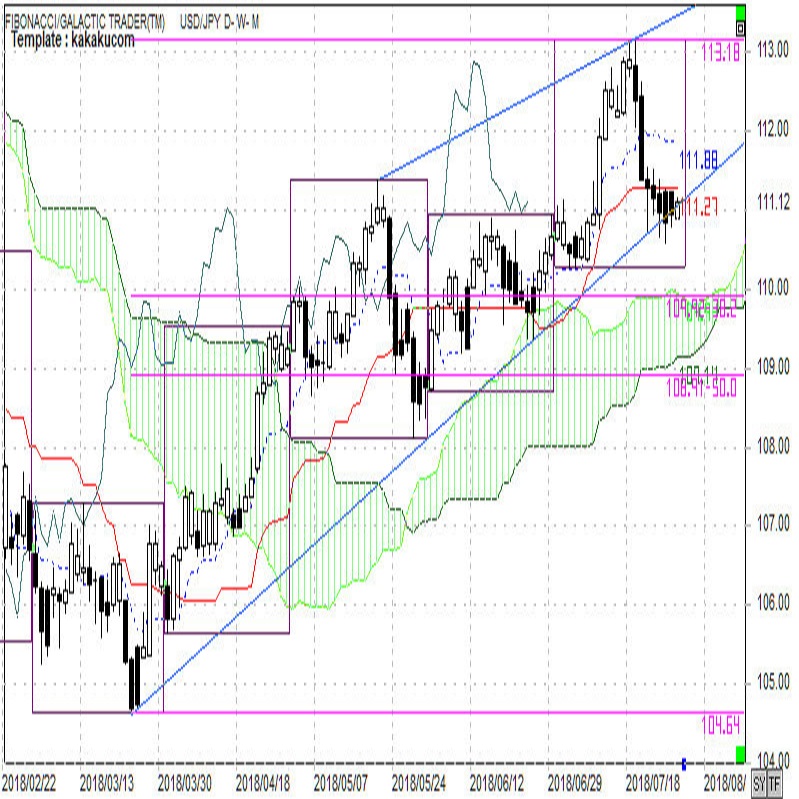

チャートも見てみましょう。日足チャートをご覧ください。

このチャートは、ローソク足の足型をそのままに陰陽の着色のみを平均足と同様とすることで、短期的な方向性(白=上昇、黒=下降)を見やすくした独自チャートとなっています。また、一目均衡表を併せて表示することで上下のチャートポイントもわかりやすく示しました。

既に3月安値(=年初来安値の104.64)からのドル買いトレンドは終わったと考えていますが、チャート的には同安値から引いたサポートライン(青)を抜けるか抜けないか微妙な水準にいます。長期レジスタンスラインの上抜けが1週だけでダマシになったことを考えると、明確に抜けたと言えるまではドル安トレンドへの転換とまでは言えません。ただ今年に入ってからの値幅は1月高値113.39からわずか8円75銭です。ドル高方向への動きが無いとすれば年初来安値を広げる可能性は常に考えておくべきかと思います。

今週は材料こそ豊富なものの緩やかなドル安・円高トレンドを継続する可能性が高そうです。7月の安値圏110.25レベルをサポートに111.25レベルをレジスタンスと今週も狭めのレンジを考えておきます。

今週の予定(時刻表示のあるものは日本時間)

今週注目される経済指標と予定をあげてあります。影響が少ないものはあえて省いています。FRB地区連銀総裁講演の内、2018年FOMCメンバー(ニューヨーク、クリーブランド、リッチモンド、アトランタ、サンフランシスコ)ではない地区連銀総裁はカッコ付で示しました。また、わかりやすさ優先であえて正式呼称で表記していない場合もあります。

7月30日(月)

**:** 日銀会合(〜31日)

18:00 ユーロ圏7月消費者信頼感確報値

21:00 ドイツ7月CPI速報値

23:00 米国6月住宅販売保留件数指数

7月31日(火)

08:01 英国7月GFK消費者信頼感

08:30 本邦6月失業率・有効求人倍率

10:00 NZ7月企業信頼感

10:00 中国7月製造業PMI

10:30 豪州6月住宅建設許可件数

**:** 日銀会合結果発表

15:30 黒田日銀総裁会見

15:45 フランス7月CPI速報値

16:00 トルコ6月貿易収支

16:55 ドイツ7月失業率

18:00 ユーロ圏4〜6月期GDP速報値

18:00 ユーロ圏7月CPI速報値

21:00 南ア6月貿易収支

21:30 米国6月個人所得・消費支出

21:30 米国4〜6月期雇用コスト指数

22:00 米国5月ケースシラー住宅価格指数

22:45 米国7月シカゴ購買部協会景気指数

23:00 米国7月消費者信頼感

**:** FOMC(〜1日)

8月1日(水)

07:45 NZ4〜6月期失業率

10:45 中国7月MarkIt製造業PMI

16:50 フランス7月製造業PMI改定値

16:55 ドイツ7月製造業PMI改定値

17:00 ユーロ圏7月製造業PMI改定値

17:30 英国7月製造業PMI

21:15 米国7月ADP全国雇用者数

22:45 米国7月製造業PMI

23:00 米国7月ISM製造業景況指数

23:00 米国6月建設支出

23:30 週間原油在庫

27:00 FOMC結果発表

8月2日(木)

10:30 豪州6月貿易収支

17:30 英国7月建設業PMI

18:00 ユーロ圏6月PPI

20:00 英中銀MPC結果公表、四半期インフレ報告

20:30 米国7月チャレンジャー人員削減予定数

21:30 米国新規失業保険申請件数

23:00 米国6月製造業新規受注

8月3日(金)

08:50 日銀会合(6月15日)議事要旨公表

10:30 豪州6月小売売上高

10:45 中国7月MarkItサービス業PMI

16:00 トルコ7月CPI

16:50 フランス7月サービス業PMI改定値

16:55 ドイツ7月サービス業PMI改定値

17:00 ユーロ圏7月サービス業PMI改定値

17:30 英国7月サービス業PMI

18:00 ユーロ圏6月小売売上高

21:30 米国7月雇用統計

22:45 米国7月サービス業PMI改定値

23:00 米国7月ISM非製造業景況指数

前週の主要レート(週間レンジ)

始値 高値 安値 終値

ドル円 111.06 111.54 110.58 111.01

ユーロ円 130.41 130.46 129.13 129.40

ユーロドル 1.1740 1.1750 1.1620 1.1657

日経平均 22480.33 22717.15 22341.87 22712.75

(注)上記表の始値は全て東京午前9時時点のレート。為替の高値・安値は東京午前9時?NY午後5時のインターバンクレート。

前週の概況

7月23日(月)

前週後半のトランプ大統領によるドル高牽制発言の余波が残る中、朝から株安の動きも重なりドル売りが先行しました。ドル円は仲値すぎには110.75レベルの安値をつけましたが、日銀指し値オペの影響もあってその後は買い戻しも見られました。後場以降は株価が下げ止まったこともあってドルがじり高、海外市場に移ってからもドルの買い戻しが目立ち先週末の水準に戻しての引けとなりました。

7月24日(火)

ドル円は終日上値の重たい展開となりました。東京市場からドル円は底堅い株価と逆行する動きを見せ、値幅こそ限定的だったもののドル売りの動きが続きました。先週末のトランプ大統領によるドル高けん制発言を消化しきれていない様子も伺え、売買が交錯しつつも上がったところではドルを売りたい向きが残っている様子でした。

7月25日(水)

ドル円は東京市場から上値の重たい展開が続き、ホワイトハウスで行われる米欧首脳会談に向けてトランプ大統領の強気な発言もリスクオフを連想させる展開となりました。欧州市場で週初からのザラ場ベースのサポートを下抜けたことでNY市場ではドル売りが強まり、さらに外国製自動車への関税のニュースと日銀のETF購入配分見直しの話も出て一時110.67レベルの安値をつけました。引けにかけては米欧首脳会談後のユーロ買いがユーロ円でも目立ったことで111円近くに戻しての引けとなりました。

7月26日(木)

ドル円は前日の流れを受け上値の重たいスタートを切りましたが、本邦10年債利回りが+0.1%と1年ぶりの水準に上昇したことも円買い要因となりました。欧州市場序盤には110.59レベルまで水準を下げていましたが、ECB理事会を前にユーロドルがユーロ売りの動きを見せたことからドル円でのドル買いへと転じ、ユーロドルとともに引けに向けて111.25レベルまで買われ高値圏での引けとなりました。

7月27日(金)

ドル円の上値は重たいものの週末を前に方向感がはっきりしない展開が1日続きました。東京市場では日本の長期金利上昇と日銀の指し値オペを材料に円高、円安と動く場面も見られましたが、それでも値幅は限定的で111円を挟んで上下ともにオーダーが出ている印象でした。また注目された米国GDPは予想通り、その後のトランプ大統領による米国経済強気発言も材料とはならず、111円水準での引けとなりました。

ディスクレーマー

アセンダント社が提供する本レポートは一般に公開されている情報に基づいて記述されておりますが、その内容の正確さや完全さを保証するものではありません。また、使用されている為替レートは実際の取引レートを提示しているものでもありません。記述されている意見ならびに予想は分析時点のデータを使ったものであり、予告なしに変更する場合もあります。本レポートはあくまでも参考情報であり、アセンダント社および二次的に配信を行う会社は、為替やいかなる金融商品の売買を勧めるものではありません。取引を行う際はリスクを熟知した上、完全なる自己責任において行ってください。アセンダント社および二次的に配信を行う会社は、本レポートの利用あるいは取引により生ずるいかなる損害の責任を負うものではありません。なお、許可無く当レポートの全部もしくは一部の転送、複製、転用、検索可能システムへの保存はご遠慮ください。

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2018.07.30

ドル円明日の材料にらみレンジ取引続く公算大(7/30夕)

週明け30日の東京市場は、111円台を中心としたレンジ取引。終日を通した値幅は本日も30ポイント強に留まるなど夏枯れの様相で、依然として方向性は乏しかった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2018.07.30

ドル円方向性乏しい日銀会合などで基調示せるか(5週)

先週のドル/円相場は、レンジ取引。1週間を通した値幅は1円に届かない、いわゆる「時間調整」の様相で、明確な方向性はうかがえなかった。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。