2023年の振り返り

2023年の見通しを執筆した昨年1月は、2022年高値151.94レベルと1990年以来の円安をつけたことで大規模な円買い介入が入り、2023年1月には127円台前半をつけていました。

その時点で考えたことは、金融政策の要である米国のインフレ率が物の価格の低下と相まって低下していくであろうという見通しです。そして、そのことが2023年後半から米国は緩和に転じる可能性が高いということがFF先物の推移からも見て取れました。

いっぽうで日銀の金融政策は日本のインフレ率も上昇していること、10年債利回りのみを低く抑えるイールドカーブコントロールが機能しなくなってきていることから、新総裁の下で緩和縮小に動かざるを得ないと考えました。

これらのことから日米金利差縮小に向かうであろうこと、為替の方向性も円高に向かうであろうことを考え、テクニカルな観点で年前半はいったんドル買い戻しが入りやすく140円までの調整を挟み、年後半は再度円高進行で120円程度までの円高を見るというシナリオを提示しました。

結果は、2年連続で大きく外すこととなりました。2023年の円相場は1月を安値に3月と7月に調整を挟みつつも11月には151.91レベルと2022年高値に並ぶ円安を見ることとなり、その後12月に大きめの調整で140円台前半を見たものの、1月には急反転し148円台後半まで戻して、今年の円相場見通しを執筆と、難しい状況になっています。

ドル円を動かす相場材料

(1)日米金利差

2022年は11月から12月の円高の動きを2023年は1月で否定し高値までの全戻しを見ることになったわけですが、ここでの大きな材料は米国のインフレ低下が思うように進まず、7月までFRBは利上げを継続、最終的に誘導目標5.25〜5.5%まで見たこと。いっぽうで日銀はイールドカーブコントロールの変動幅を拡大し1%程度までの上昇を許容したり、植田総裁によるタカ派的な発言も出たりしましたが、結果としては大規模緩和の維持が続いたことで、日米金利差拡大による円安が続いたということに尽きると思います。

そして、米国の利上げ打ち止めが確認され5.25〜5.5%がターミナルレートとなったことで、年末に近づいた段階でようやく米国の緩和転換が近々のテーマとなり、いっぽうで日銀も材料が揃えばマイナス金利を解除しゼロ金利に戻すという見方が定着、2023年のテーマであった日米金利差拡大が2024年は日米金利差縮小に向かうことで、これまで2021年以降続いたドル高・円安がいよいよドル安・円高に向かうという見方がコンセンサスとなってきたわけです。

そして、政策金利よりも先行して動きやすく、日々のレート変動も大きいことから日米10年債利回り差と円相場との相関が昨年までもそして今年も最大の相場材料となります。最初のチャートは日米10年債利回りと円相場の週足チャートからご覧ください。

青のラインが日米10年債利回り差(右軸)、ローソク足がドル円週足(左軸)、縦線は米国が引き締めに転じた2022年3月以降のFOMC開催週を示し、昨年7月までの利上げサイクルを緑の縦線で、それ以降の現状維持をピンクの縦線で示してあります。サブチャートは相関係数ですがほとんどの期間で0.8を超える強い相関を示しています。

この2つのチャートを見ると、相関係数が示す通りほぼ同じ形状をしていることから、日米金利差が最大の相場材料として動いて来たこと、そして金利差が縮小し始めた10月から若干遅れてドル円もドル安・円高に動いていることがわかり、2024年も上下はあっても日米金利差縮小はほぼ間違いの無いところですから、本流はドル安・円高と考えることが妥当です。

(2)金利差はどこまで縮小するか

米国の金利水準についてはFF(政策金利)先物の取引状況からある程度判断できます。次のチャートはFF先物の2024年の主要限月となる3, 6, 9, 12月限の取引水準を金利に換算したものです。一番上の3月は現在の5.25〜5.5%とほぼ同水準ですから現状維持の可能性が高く、6月は4.75〜5%の間で、5月と6月に0.25%ずつ利下げが行われるという見方が短期金利市場のコンセンサスであることがわかります。

そして一番下の12月は4〜4.25%の間でもほぼ下限ですから、現状から5回1.25%あるいは6回1.5%の利下げのどちらかという見方がされていることとなり、保守的に考えて1.25%の利下げとなります。

いっぽうで日銀がどうかという点では、インフレ率が目標としている水準よりも高い状態が続いていること、春闘も含め今年は賃上げのペースが高くなること、これらのことを考えると3月時点で材料が揃い、4月にはマイナス金利を解除すると見ても良さそうです。その後、0.1%の付利状態を挟んで、年末には0.25か0.5%へと日本の政策金利も上昇する可能性は高いでしょう。こちらも保守的に0.25%を採用すると、年末時点で政策金利差は現状からトータルで1.6%縮まることとなります。

(3)円売りポジションの変化

日本でFX取引を行う個人投資家にとっては今よりはスワップ金利を得るインセンティブの低下につながりますし、米国の機関投資家にとっても円キャリートレードへのニーズは着実に減少することとなります。この円キャリートレードのニーズは既に低下していますので、次はシカゴ通貨先物における円売りポジションの推移をご覧ください。

昨年ドル円が2022年高値に並ぶ水準まで円安が進行した直後に円売りポジションが13万枚を超え2017年以来の高水準(それ以前を含めても13万枚超えはかなりのサイズ)となり、同水準をピークに急速に円売りポジションが低下し、ドル円も円売り解消が進んだ動きとなりました。シカゴ通貨先物のポジションは世界のポジションの縮図と言われますが、この間に円キャリーがかなり解消されたと見てよいでしょう。

テクニカルとアノマリー

あえて、材料を少なくすることで、日米金利差が最大の相場材料であり、2024年は金利差縮小とドル安・円高が本流であることを考えてきましたが、テクニカルにもそのことは説明できそうです。もう一度ドル円の週足チャートをご覧ください。

2023年は1月から11月までドル高が続きましたが、その間の押しらしい押しは3月と7月に見られ、それぞれ8円27銭と7円84銭と8円前後が調整の値幅となっていました。しかし11月高値から12月安値までの下げは11円66銭にも達し、調整ではなく下げが本流になったことを感じさせる動きでした。そして1月に入ってからの日銀の出口戦略後退思惑と米国の緩和時期後退とが重なってドル買い戻しとなりましたが、こちらは8円55銭の上げと調整の値幅という印象でした。

さすがに、ほぼ同水準となった昨年高値と一昨年高値を上抜け152円台に乗せるようであればドル安見通しを否定する動きとはなりますが、ほぼ縮小が決定している金利差を考えると、メインシナリオはドル安と考えざるを得ません。

また今年は米国大統領選がありますが、変動相場制移行後の大統領選の年の円相場は6勝6敗と方向感はありません。そしてよく言われる1月月足はその年の年間の方向を示しやすいというアノマリーも調べましたが、変動相場制に移行した1973年から2023年の51年間で1月月足がその年の陰陽と一致したのは31年で61%でした。半分よりは多いですが、決してそうとも言えない割合です。昨年も1月は陰線、年間は陽線でした。

ということで、結論ですが2024年は、1月高値を上抜けても150円より円安は無いという見方をして149.50が高値。いっぽうで下値のターゲットは2023年安値と高値の78.6%押しとなる132.50、年間レンジは17円とここ2年に比べてやや値幅を狭めつつもドル安・円高の1年という見方をしておきます。

付記:日経平均株価

円相場については既に書いたように、ここ2年よりは値幅も狭くどちらかというと大相場が落ち着いていくというイメージですが、いっぽうで今年の主役は日本株であると考えている市場参加者は多いはずです。

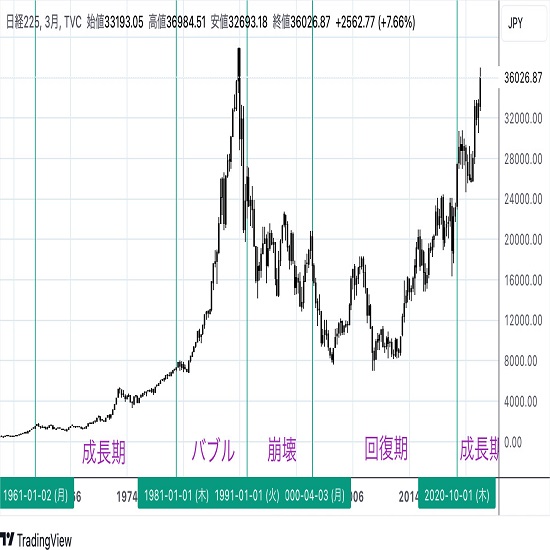

JPXによる株式市場改革やNISAの拡充策によって海外投資家も国内投資家も日本株買いに動きやすい環境が整ってきました。こうなると2024年中に日経平均株価の史上最高値38957.44の更新はあるのかという点が最大の注目材料ですが、年初来高値36984.51から考えると2000円もありません。あと5%ちょっとで達成です。これで達成しないという方が不自然ではないでしょうか。

4万円の大台に乗せ、一時的なオーバーシュートを考えると41000〜42000円という水準は十分に到達できる水準であると考えています。また日本の景気サイクルを考えると以下のように2020年から2040年の20年は、60年前の1960年から1980年の高度成長時代と重なっていることがわかります。

今の成長期サイクルが始まった2020年は投資の神様と呼ばれるバフェット氏が日本の商社株に投資し、それ以降も日本株への投資を増やしています。こうしたサイクルに沿った投資行動であったのではないかと思わせる動きだったと思わずにはいられません。2024年も日本株は面白い一年となることは間違いなさそうです。

オーダー/ポジション状況

- キーワード:

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.01.30

ドル円年間見通し 「ややドル高」見通し、ただ後半はドル安か(24/1/30)

「年間を通したドル/円の見通しは、『ドルの中立』ないしは『ドルのやや強気』 年間レンジは130-154円」−−と予想する

-

米ドル(USD)の記事

Edited by:編集人K

2024.01.30

ドル円147円台前半、90日線付近でのもみあい継続 (1/30午前)

30日午前の東京市場でドル円は最近の安値圏でのもみ合い。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。