ドル円見通し 米雇用統計後にドル全面高、6月利上げ見送りでも追加利上げの公算

〇先週のドル円、6月利上げ見送り観測に138.45まで下げるも、週末雇用統計のNFP増加に140円台回復

〇米5月雇用統計、NFP33.9万人増、一方で失業率は3.7%へ悪化、平均時給の伸びも鈍化傾向

〇雇用統計受け、米6月利上げ見送りは妥当と市場は受け止めるも、年内利下げ観測は後退

〇米10年債利回り3.70%、NYダウは701.19ドル上昇して越週

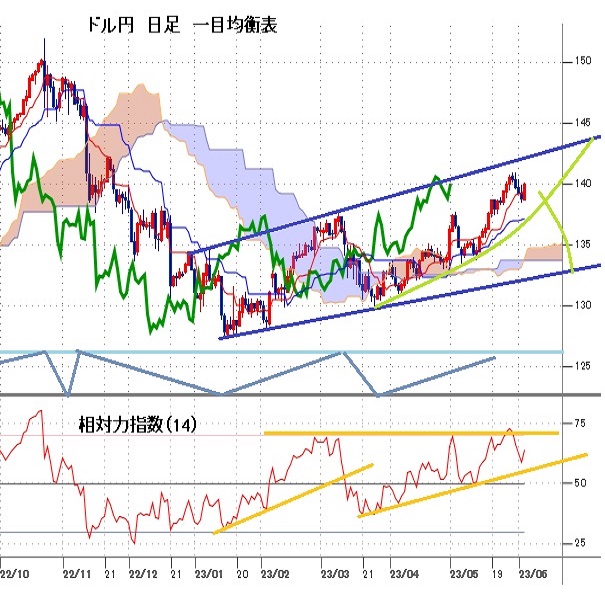

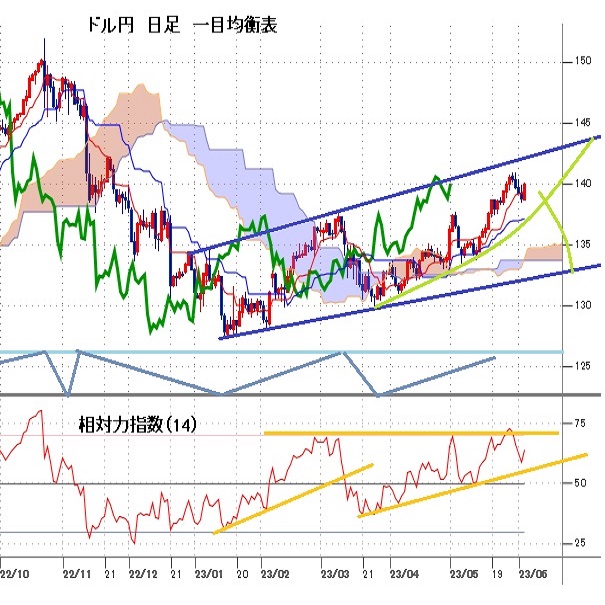

〇139円台序盤までで確りするうちは一段高余地あり、140.25超えからは5/30高値140.92試し

〇139円割れからは目先の戻り一巡による下落再開とみて6/1深夜安値138.45試し

【概況】

ドル円は5月29日午前高値140.91円と5月30日午後高値140.92円をダブルトップとして下落に転じ、FRB高官らの6月利上げ見送り支持発言等から6月1日深夜安値138.45円まで下げたが、2日の日中は下げ止まりからややジリ高に推移し、6月2日夜の米5月雇用統計での就業者数大幅増加により年内の利下げ期待は後退したとしてドル全面高となる中、3日未明には140.06円へ反騰した。

5月11日の米PPI発表後に付けた安値133.74円から5月30日午後高値140.92円まで7.18円の上昇幅となり、日足は4営業日連続陰線で6月1日深夜安値138.45円まで2.47円の下落幅となったが、5営業日ぶりの陽線で反騰したことにより、調整を消化して上昇再開から高値切り上げを伺う流れへ進み始めたのではないかと思われる。

【米雇用統計 就業者数は大幅増だが失業率悪化と平均時給の伸びは鈍化】

米労働省による5月の米雇用統計では非農業部門就業者数は前月比33万9000人増となり、4月の29万4000人増から拡大して市場予想の19万人増を上回った。3月の就業者数が当初の16万5000人増から21万7000人増へ上方修正され、4月分も当初の25万3000人増から29万4000人増へ上方修正され、2か月合計では9万3000人の上方修正となった。20万人以上の増加が続いていることで労働市場の堅調さが示された。

一方で、失業率は4月の3.4%から3.7%へと悪化して市場予想の3.5%を上回った。平均時給の伸び率も前月比では0.3%上昇となり、予想と一致したが4月の0.4%上昇(速報の0.5%上昇から下方修正)から鈍化し、前年同月比は4.3%となり4月の4.4%から鈍化して市場予想の4.4%を下回った。

【6月利上げ見送り、7月以降は追加利上げの可能性継続】

就業者数が予想を超える増加となったものの失業率が悪化したこと、平均時給の伸びが鈍化したことにより、6月FOMCでの利上げ見送りは妥当と市場は受け止めたが、時給伸び率はまだ高水準にあるため、年内は7月以降の追加利上げの可能性が残り、利上げ見送りが続いても早期の利下げへの転換はないだろうと思惑された。

米国の利上げサイクルが終盤に来ており、今後に追加利上げがされたとしても昨年春から秋のような利上げ局面が続くという不安が無いとみて株式市場は楽観的な反応を見せている。

ECB等は今後の追加利上げが続く可能性が高いため、ユーロドルは米雇用統計を消化した後は上昇再開を探る可能性があるものの、日銀は当面は金融緩和政策を継続するため、ドル円としては急激な円高へ転換する状況でもなさそうだと市場は受け止めたのではないか。

3月の米銀破綻による信用不安と与信基準の厳格化による実質的な金融引き締め効果があること、労働市場がまだ堅調なものの緩やかな減速がみられること、それでもインフレ率は高止まりであることを踏まえれば、6月13-14日のFOMCで利上げを見送り、7月以降はこれまでの利上げ効果や信用不安の評価を行いながらインフレ指標次第で追加利上げを行うというのがFOMCのスタンスになるのではないかと思われる。

米雇用統計後の米金利先物市場における6月据え置きの確率は前日の80%から68%に低下したものの50%を大きく上回っており、7月の追加利上げ確率は凡そ65%となっている。

【米10年債利回りは上昇、NYダウは今年最大の上昇】

米雇用統計発表から米長期債利回りは総じて上昇した。指標の10年債利回りは前日比0.10%上昇の3.70%となった。FRB高官らの利上げ見送り支持発言等により5月30日から6月1日まで3営業日低下したが、年内利下げの可能性が後退したとして反騰した。5月29日の時間外取引での低下を含めれば5営業日ぶりの反騰であり、5月26日に3.86%へ上昇したところから6月1日に3.57%まで低下してから上昇再開に入りつつある印象だ。30年債利回りは前日比0.07%上昇の3.89%で5月30日から6月1日への連続低下から反騰した。また利上げに敏感な2年債利回りは前日比0.17%の大幅上昇で4.51%となり、5月30日から6月1日までの連続低下から反騰入りした。

NYダウは前日比701.19ドル高の大幅上昇で1日の上げ幅としては今年最大の上昇となり、ナスダック総合指数も139.79ポイント高と上昇した。株式市場にとっては雇用者数が予想以上の増加で堅調さを示して景気減速への過度の不安が薄れつつ、インフレ指標が緩やかな鈍化で今後に追加利上げがあったとしても株式市場の先行きへの楽観を阻害しない程度にとどまると受け止めて積極買いされたようだ。株買い・債券売りが米長期債利回りの上昇を助長した側面もあり、米債務上限問題が落ち着いたことも加えてリスク選好感を強めたと言えそうだ。

【昨年10月天井からの下げ幅に対する3分の2戻しへの挑戦】

昨年10月21日高値151.94円から今年1月16日安値127.22円までの下げ幅は24.73円だったが、5月30日高値140.92円までの上昇幅は13.70円となり既に半値戻しの139.58円を超えている。また1月16日安値から3月8日高値137.91円までの一段目の上昇幅が10.70円だったが、3月24日安値129.63円を起点とした二段目の上昇は5月30日高値までで11.29円となり一段目を超えてきている。

3月8日高値を5月2日高値で超えられなかったところではダブルトップ形成により戻り一巡から下落に転じる可能性が高まっていたが、ダブルトップ破りへと上昇したことにより、ドル高円安基調はまだ継続しても不思議では無い状況に入ってきているのではないかと思われる。

米国が利上げをいったん見送ったとしても追加利上げの可能性が続いており早期の利下げ期待が大きく後退していることと、日銀の金融緩和継続姿勢の差によりドル円が円高へと急速に風向きを変える可能性は低いと思われる。日銀の植田総裁は1年から1年半をかけて黒田総裁時代からの金融緩和政策の検証を行うとしているが、検証中でも政策修正はあり得る、と過度の金融緩和継続期待をけん制しつつも早期に激的な政策変更を行う可能性は薄い。

5月30日高値を上抜く場合、1月16日安値を起点とした上昇がさらに発展することとなり、昨年10月天井からの下げ幅に対する3分の2戻し143.71円等を試す可能性が高まると思われる。

ただし、昨年10月天井を形成した時のような米国のハイペース利上げ継続感と比較すれば穏やかな利上げ余地であり、昨年10月天井をもう一度試すような勢いを持つ可能性は低いのではないか。

【中勢の強弱判断目安と当面のポイント】

中勢としては、上昇相場の下値支持線となりやすい26日移動平均や一目均衡表の26日基準線を上回るか、一時的に割り込んでも翌日に回復するうちは上昇トレンドの継続として141円、142円、143円を順次試して行く可能性があると考え、26日移動平均(現在137.35円)や26日基準線(現在137.14円)を割り込んで翌日も続落する場合は二段目の上昇一巡による調整安入りとみて、3月8日高値から3月24日安値にかけて8.28円の下落幅となった時のような下落が入る可能性に注意し、一目均衡表の先行スパン上限(現在133.94円)を試す流れへ進むと考える。

以上を踏まえて当面のポイントを示す。

(1)当面、139.00円を下値支持線、140.92円を上値抵抗線とする。

(2)139円台序盤までで確りするうちは一段高余地ありとし、140.25円超えからは5月30日高値140.92円試しとし、高値更新からは141円台中盤(141.35円から141.65円)へ向かう流れとみる。141.50円以上は反落注意とするが、140円台を維持しての推移が続く場合は141円台中盤、さらに142円を目指す可能性のある展開と考える。

(3)139円割れからは目先の戻り一巡による下落再開とみて6月1日深夜安値138.45円試しとする。138.45円割れを回避して反落幅の半値以上を解消する場合は押し目形成からの上昇基調継続とみて5月30日高値超えを目指す流れとみるが、6月1日深夜安値を割り込む場合は141円手前で形成したダブルトップからの調整安継続とみて137円台後半への下落を想定する。

【当面の主な予定】

6/5(月)

休場 ニュージーランド、タイ、マレーシア、ギリシャ

10:45 (中) 5月 財新サービス業PMI (4月 56.4、予想 55.2)

15:00 (独) 4月 貿易収支 (3月 167億ユーロ、予想 163億ユーロ)

16:55 (独) 5月 サービス業PMI改定値 (速報 57.8、予想 57.8)

17:00 (欧) 5月 サービス業PMI改定値 (速報 55.9、予想 55.9)

17:30 (英) 5月 サービス業PMI改定値 (速報 55.1、予想 55.1)

18:00 (欧) 4月 PPI(生産者物価指数) 前月比 (3月 -1.6%、予想 -3.0%)

18:00 (欧) 4月 PPI(生産者物価指数) 前年同月比 (3月 5.9%、予想 1.5%)

22:45 (米) 5月 サービス業PMI改定値 (速報 55.1、予想 55.1)

23:00 (米) 5月 ISM非製造業景況指数 (4月 51.9、予想 52.2)

23:00 (米) 4月 製造業新規受注 前月比 (3月 0.9%、予想 0.8%)

26:30 (米) メスター・クリーブランド連銀総裁、講演

6/6(火)

休場 韓国

08:30 (日) 4月 全世帯消費支出 前年同月比 (3月 -1.9%、予想 -2.3%)

10:30 (豪) 1-3月期 経常収支 (10-12月 141億豪ドル、予想 144億豪ドル)

13:30 (豪) 豪中銀行 政策金利 (現行 3.85%、予想 3.85%)

15:00 (独) 4月 製造業新規受注 前月比 (3月 -10.7%、予想 3.5%)

15:00 (独) 4月 製造業新規受注 前年同月比 (3月 -11.0%、予想 -8.6%)

18:00 (欧) 4月 小売売上高 前月比 (3月 -1.2%、予想 0.2%)

18:00 (欧) 4月 小売売上高 前年同月比 (3月 -3.8%、予想 -3.0%)

6/7(水)

未 定 (中) 5月 貿易収支・米ドル建て (4月 902.1億ドル、予想 941.5億ドル)

未 定 (中) 5月 貿易収支・人民元建て (4月 6184.4億元)

08:20 (豪) ロウ豪中銀総裁、講演

08:50 (豪) ブロック豪中銀副総裁、銀行協会討論会参加

10:30 (豪) 1-3月期 GDP 前期比 (10-12月 0.5%、予想 0.3%)

10:30 (豪) 1-3月期 GDP 前年同期比 (10-12月 2.7%、予想 2.4%)

14:00 (日) 4月 景気先行指数速報値 (3月 97.7、予想 98.2)

14:00 (日) 4月 景気一致指数速報値 (3月 98.8、予想 99.0)

15:00 (独) 4月 鉱工業生産 前月比 (3月 -3.4%、予想 0.5%)

15:00 (独) 4月 鉱工業生産 前年同月比 (3月 1.8%、予想 1.4%)

16:00 (世) OECD経済見通し

16:50 (欧) デギンドスECB副総裁、金融統合関連会合参加

18:10 (欧) パネッタECB理事、パネル討論会参加

21:30 (米) 4月 貿易収支 (3月 -642億ドル、予想 -752億ドル)

23:00 (加) カナダ銀行 政策金利 (現行 4.50%、予想 4.50%)

23:30 (米) EIA週間石油在庫統計

28:00 (米) 4月 消費者信用残高 前月比 (3月 265.1億ドル、予想 220.0億ドル)

6/8(木)

休場 ポーランド、ブラジル

07:45 (NZ) 1-3月期 製造業売上高 前期比 (10-12月 -0.4%)

08:50 (日) 1-3月期 GDP改定値 前期比 (速報 0.4%、予想 0.5%)

08:50 (日) 1-3月期 GDP改定値 年率換算 (速報 1.6%、予想 1.9%)

08:50 (日) 4月 経常収支・季調前 (3月 2兆2781億円、予想 1兆6638億円)

08:50 (日) 4月 経常収支・季調済 (3月 1兆90億円、予想 1兆3844億円)

08:50 (日) 4月 貿易収支・国際収支ベース (3月 -4544億円、予想 -2951億円)

10:30 (豪) 4月 貿易収支 (3月 152.69億豪ドル、予想 130.50億豪ドル)

14:00 (日) 5月 景気ウオッチャー現状判断 (4月 54.6、予想 55.0)

14:00 (日) 5月 景気ウオッチャー先行判断 (4月 55.7、予想 56.1)

18:00 (欧) 1-3月期 GDP確定値 前期比 (改定値 0.1%、予想 0.0%)

18:00 (欧) 1-3月期 GDP確定値 前年同期比 (改定値 1.3%、予想 1.2%)

21:30 (米) 新規失業保険申請件数 (前週 23.2万件、予想 24.0万件)

21:30 (米) 失業保険継続受給者数 (前週 179.5万人、予想 180.4万人)

23:00 (米) 4月 卸売売上高 前月比 (3月 -2.1%、予想 1.0%)

6/9(金)

08:50 (日) 5月 マネーストックM2 前年同月比 (4月 2.5%)

10:30 (中) 5月 CPI(消費者物価指数) 前年同月比 (4月 0.1%、予想 0.2%)

10:30 (中) 5月 PPI(生産者物価指数) 前年同月比 (4月 -3.6%、予想 -4.2%)

17:00 (欧) デギンドスECB副総裁、セミナー参加

21:30 (加) 5月 雇用統計 失業率 (4月 5.0%、予想 5.1%)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.22

ドル円、下落後に反発するなど底堅い動き。上昇トレンドの継続を想定(11/22朝)

21日(木)のドル円相場は下落後に持ち直す展開。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.21

東京市場のドルは154円台後半で推移、今晩も要人発言で上下に動く可能性アリ(24/11/21)

東京時間(日本時間8時から15時)のドル・円は、時間外の米10年債利回りも上げ一服となったことでドルは一時154円台を付ける場面も見られた。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.21

ドル円 地政学リスクくすぶるも再びレンジの様相に(11/21夕)

東京市場は一転してドルが弱含み。とくに終盤下げ足を速めている。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2023.06.05

ドル高基調は続く見込みだが、上値も重そう(週報6月第1週)

先週のドル/円相場はドルが上げ渋り。ザラ場ベースでは140.93円まで値を上げ、一時年初来高値を更新したものの続かなかった。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2023.06.03

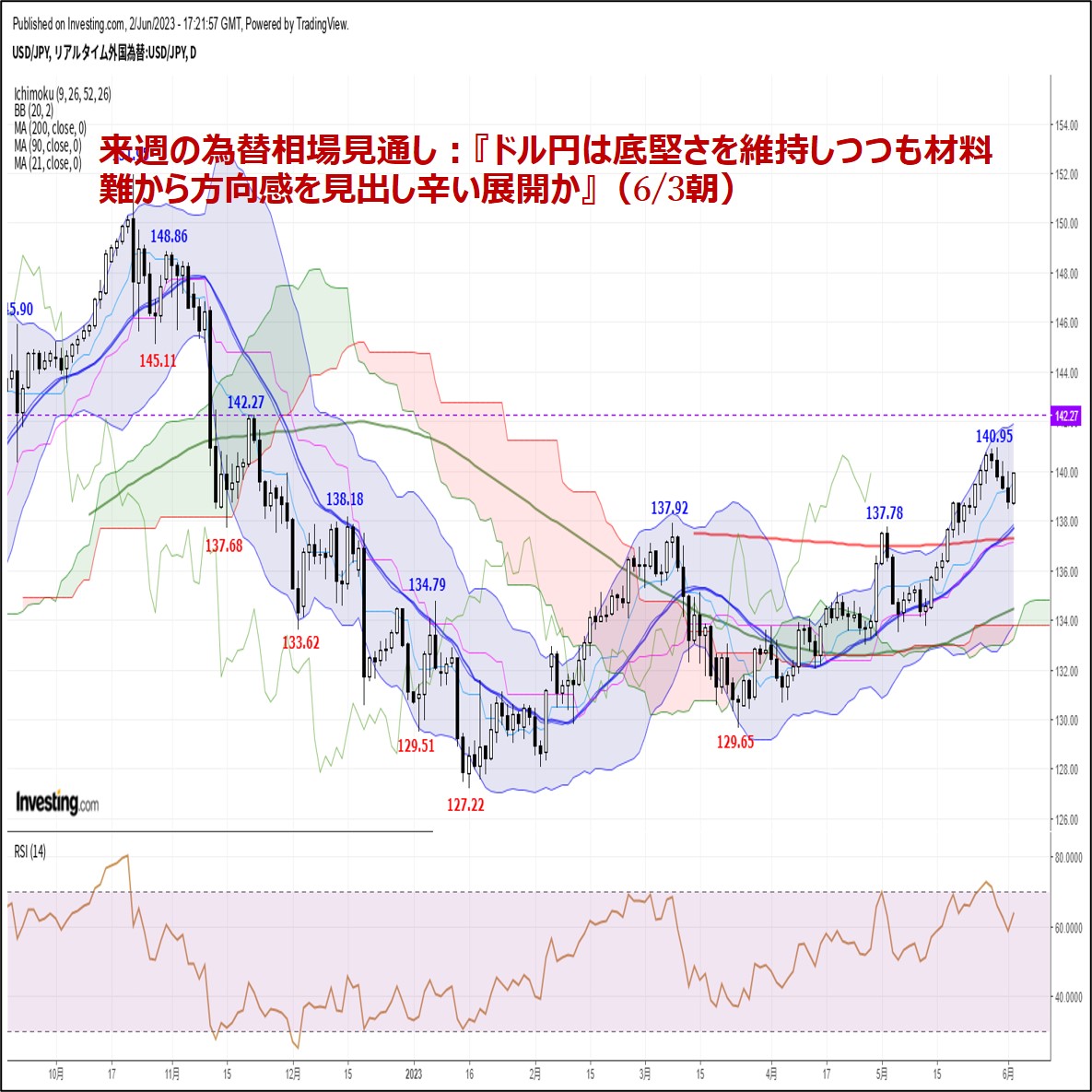

来週の為替相場見通し:『ドル円は底堅さを維持しつつも材料難から方向感を見出し辛い展開か』(6/3朝)

ドル円は3/24に記録した安値129.65をボトムに反発に転じると、今週前半にかけて、約半年ぶり高値140.95(昨年11/23以来の高値圏)まで急伸しました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。