�u�����v���ʂ��A��N�h���́u��V��v�B����������

���N���u�h��/�~�̔N�ԑ��ꌩ�ʂ��v�����|�[�g�����Ă��������B��N�̔@���܂��́u���_�i���C���V�i���I�j�v���w�E���������ŁA�u���̂����������_�ɂȂ����̂��v�Ƃ������R�ɂ��ĕĂ݂����B�ł́A���N�̔N�Ԍ��ʂ��́u���_�v����B

�u�N�Ԃ�ʂ����h��/�~�̌��ʂ��́A�w�h���̒����x�Ȃ����́w�h���̂���C�x�B�N�ԃ����W��119-142�~�v�|�|�Ɨ\�z����B

�@�e�N�j�J���@

�u��N�ԂɈב֑��ꂪ�ǂ̒��x�����̂��v�|�|�𐔒l�������u�N�ԕϓ����v�Ƃ����l����������B�ߋ��ɉ��x�����|�[�g�������Ƃ�����悤�ɁA�h��/�~�͔N�Ԃ�ʂ���16���قǓ������Ƃ��u���ρv�ƂȂ��Ă������A��N�̕ϓ����͂Ȃ��33���B���ς�2�{�����������łȂ��A����͕M�҂��f�[�^��ۗL���Ă���1981�N�ȍ~�ʼnߋ��ō��̕ϓ����������B

�Ƃ������A����ȍ�N�̑�ϓ����A�u�N�ԕϓ����v���傫���A�b�v���A���ς�17�����Ă���B

�M�҂̎g�p���Ă���f�[�^�ō��N�̎�����J�n���ꂽ131.00�~���N�_�Ƃ��A���g�̑���ςł���u�����������̓h���̂���C�v���Q�l�ɁA�N�ԕϓ�����17������i�h�����j������8���A���i�h�����j������9�������|�|�Ɖ��肵�Čv�Z����ƁA���N�̗\�z�����W�͂����悻�u119.20-141.50�~�v�ƂȂ�B������A����ɂ킩��₷���ۂ߂������Ƃ��āA�ꌩ���C�h�ɂ��v����23�~�����W�́u119-142�~�v�����N�̔N�ԗ\�z�����W�Ǝw�E���Ă����B

���Ȃ݂ɁA��]�k�߂����b���ЂƂ���ƁA�O���܂Łu�N�ԕϓ����v�̊ϓ_����ł͏�L�̂Ƃ���ߋ��̕��ϓI�ȕϓ������Q�l�ɂ��������ł��N�Ԃ�22-23�~�قǂ̒l�����������܂��B2018-20�N�Ɍ���ꂽ�悤�ȔN�ԕϓ�������10���A�N�ԕϓ�����10�~���x�ɂƂǂ܂�A�u�I���R���v����Ɲ������ꂽ���犮�S�ɔ����o�������Z���傫���A�h��/�~����͐V���ȃX�e�[�W�ɓ������̂ł͂Ȃ��낤���B

���������ĕ������͂Ƃ������A���N����N�ɑ�����ϓ��ɂȂ�Ƃ���A�������ȏ�B����������ƁA2�N�A���̔N�ԕϓ�30�~�ȏ�|�|�������Ė�����ł͂Ȃ����낤�B

����A�قȂ�ϓ_����e�N�j�J���̘b�������ЂƂB

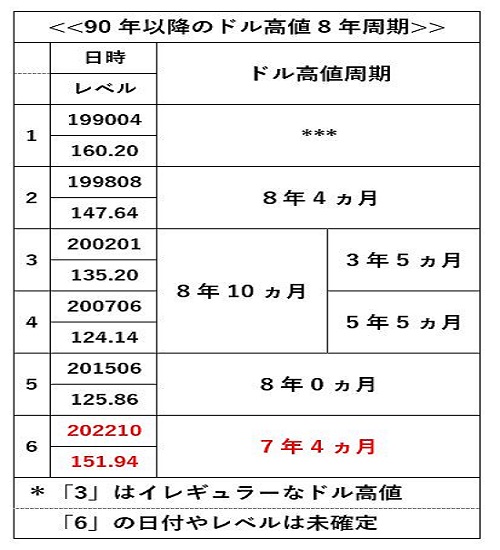

�������̃T�C�N��������ƁA�h��/�~�����8�N�����Ńh���̍��l�����Ă��邱�Ƃ�����������B�����āA��N�L�^����151.94�~�́u�������A���E�n�C�v�A�܂肻��8�N�������l�������\����ے�ł��Ȃ��B

�ڍׂ͉��}���Q�Ƃɂ��ꂽ�����A��N���l151.94�~�͑O�l2015�N6����125.86�~���琔����7�N4�����ڂ̍��l�B�T�C�N���I�ɂ͌덷�͈͓̔��Ƀs�^���Ǝ��܂��Ă���B�u8�N�����v�Ƃ����������̘b�ł��邽�߁A�f�肷��ɂ͂��������ޗ��s���Ȃ̂����A���l151.94�~�������̂�20�~�ȏ���h�����������Ă���W�J�Ȃǂ�����ƁA�u�������A���E�n�C�v�łقڊԈႢ�Ȃ��������B

������ɂ��Ă��A���̌������������Ƃ���A�{2023�N��2022�N�Ƀq�X�g���J���E�n�C�������̂����㐔�N�ɂ킽��h�����X���̃X�^�[�g�̈�N�ɂȂ�\��������B��̒����b�ŋ��k�����A�ߋ��̌o�������Q�l�ɂ���h�����E�~���X����2025-26�N���炢�܂ő����Ă��s�v�c�ł͂Ȃ��B

�A�ޗ�

�בւ𒆐S�ɍ��N�̋��Z�s��ɉe����^�������ȍޗ����l�����ꍇ�A���i�K�ő傫��2����ƍl���Ă���B

���Ȃ킿�u���Ă𒆐S�Ƃ������Z����v�A�u�e��������v�|�|���B

�킩��₷���Ƃ���ŁA��҂ł���u�e��������v����b��i�߂����B��N�͉p����؍��A�C�^���A�ő��I���Ȃǂ����{���ꐭ����オ�N�������ق��A�č��ł͒��ԑI���A�����ł͏K�����L��3���ڂ���������Ȃnj����̈�N�������B

����ɑ��āA���N�͌��|����傫�ȑI���͗\�肳��Ă��Ȃ����̂́A���͗\�f�������Ȃ��B

���Ƃ��A���{�͌䏳�m�̂悤�Ɋݓc�����̎x����������B�e���r�����n�̂`�m�m��1��21-22���s�������_�����ł́A���������ȗ������Ƃ��Ⴂ�u28.1���ɂȂ����v�Ɠ`�����Ă���B�����܂ł��Ȃ��A������u�댯����v���B

���̂��߁A5���Ɏ��{�����u�L���T�~�b�g�ԓ��_�v�Ȃǂ���荹�������ȂǁA���U�E���I������ɂ͐������ς��\�����ے�ł��Ȃ��B

�܂��A�č��͗��N�̕đ哝�̑I�Ɍ������^��}�̌��ґI�т��{�i������Ȃ��A�������u�@�����������A����v�ȂǂŖ���}�͌��E�̃o�C�f�����A���a�}�͍�N�́u���ԑI�������ł��Ȃ������ӔC�_�v���猳�E�g�����v���̌��ґI�o���Ƃ��ɉ��M���̓����Ă��邱�Ƃ��C�|����B�����������s����ɂȂ�悤���ƁA�בւȂNj��Z�s��ɂ����ꂪ�`�d�B�s����ƂȂ肩�˂��A�������Ȃǂ�������댯�������肻�����B

����A�O�҂́u���Ă𒆐S�Ƃ������Z����v�̂����A�܂����{�ɂ��Ă͍���22���A�ݓc������̎��̐������ق̐l���Ă�2�����ɍ���ɒ���l���������������ŁA�u�l�͑���v�Ɩ������Ă���B���Ƃ��ƔN��I�Ȃ��̂Ȃǂ��獕�c����ق̑����͂قڂȂ��Ƃ̌������L�͂��������A��̊ݓc�����ł킸���Ɏc���Ă������҂��_�U�����B������A�㖼���ł��������u�َ����ɘa�v���炢�悢��E�p���A���{���{�i�I�ȗ��グ�Ɍ��������Ƃ͂قڊm���ȏ��B

����ɑ��ĕč��́A�����̂e�q�a�W�҂��w�E���Ă���悤�ɁA��{�I�ɂ̓C���t����t�@���_�����^���Y���ɂ�݂ł͂�����̂́A���������グ�X�������܂��炭�������Z���傫���B

�������A�l�I�ɋC�ɂȂ�͍̂��N�̕Ăe�n�l�b�̃{�[�h�����o�[�̊�Ԃꂾ�B�č��̋��Z����͍��c���ŁA�����c�����܂�7�l�̃{�[�h�����o�[�����ꂼ��1�[�̓��[�������̂����A���N����ւ��4�l�̕Ēn��A��ق̊�Ԃꂪ���N�͂Ȃ��Ȃ��ɋ����[���B

��̓I�ɂ́A��2022�N�́u4��A����0.75�����グ�v�������x�������u�^�J�h�v�Ƃ��Ēm����Z���g���C�X�A��̃u���[�h���فA�N���[�u�����h�A��̃��X�^�[���فA�J���U�X�V�e�B�A��̃W���[�W���ق����[������������ɁA�V���Ɂu�n�g�h�v�ɕ��ނ����V�J�S�A��̃O�[���Y�r�[�V���ق����N����{�[�h�����o�[�ɉ�������B

���Ȃ݂ɁA�c���3�l�́u�����h�v��2�l�i�_���X�A��̃��[�K�����قƃt�B���f���t�B�A�A��̃n�[�J�[���فj�A�u�^�J�h�v1�l�i�~�l�A�|���X�A��J�V���J�����فj�ɂȂ�B���ꂩ�炷��ƁA�e�n�l�b�{�[�h�����o�[�̃p���[�o�����X�����N�͍�N�́u�^�J�h�v��肩��u�����v�������́u�n�g�h�v���ւƕω����Ă���̂�������Ȃ��B���������āA�Čo�ώw�W�̓��e�Ȃǂɂ���Ă͂e�n�l�b���ɂ����āA��C�Ɏ�C�h�������𑝂��ƂƂ��Ɏ哱�������邱�Ƃ�����̂ł͂Ȃ��낤���B�ꕔ�ō�������荹������Ă���u�N���Ɋ|�����������{�v�|�|�̊댯���̓[���ł͂Ȃ��Ǝv����B

�Ȃ��A����ȊO�ł́u���V�A�̃E�N���C�i�N�U����Ȃ钷�����v��A�\���͒Ⴂ���̂́u�����ɂ���p�N�U�v�Ȃǂ̒n���w���X�N���N�Ԃ�ʂ��Ė����ł��Ȃ��v�����B

�Ƃ��Ɍ�҂́A���Z�s��]�X�ł͂Ȃ��A�����I�Ȃ��̂Ƃ��ē��{������Ȓ��ړI�Ȕ�Q���邱�Ƃ������܂�Ă��邱�Ƃ��C�|����B���ہA�č��̐헪���ۖ�茤�����i�b�r�h�r�j������9���A��������p�ɐN�U�����ꍇ�̃V�~�����[�V�������ʂƂ��āA�u���s����\���������v�ƌ��_�t�������̂́A���e�I�ɂ́u���{�͍ݓ��ČR��n���U������A100�@�ȏ�̐퓬�@��26�ǂ̌�q�͂������\���������v�Ȃǂƕ��͂��Ă����B������ɂ��Ă��A�č������Ē������퓬�ɓ����Ȃ�A���������]�X�����R�Ȃ���A�T�v���C�`�F�[���Ȃnjo�ςɂ��傫�ȉe�����y�ڂ����Ƃ͊m���Ń}�[�P�b�g�̏d��ȝ����v���ɁB

�B���̑�

�Ō�ɁA���N�̊��x�╗���Ȃǂ��Q�l�ɂ����בւȂNj��Z�s�ꂾ���łȂ��A�Љ�S�̂�ʂ��Ă̌��ʂ����w�E���Ă����B

�܂��́A���N�̊��x�͂ƌ����ƁA�\�����uᡁi�݂��̂Ɓj�v�ŏ\��x�́u�K�i�������j�v�B�܂�A�uᡉK�v�ɂȂ�B

�A�z�܍s���ɂ��ƁA�uᡁv�͏\����10�Ԗڂɂ�����A�u�����̏I���Ǝn�܂���Ӗ�����v�Ƃ����B�܂��u�K�v�́A���Z�s��̂��Ƃ킴�̂ЂƂƂ��āu���˂�v�ƌ����|�W�e�B�u�ɑ������Ă��邪�A�����̐��藧���Ƃ��Ă��u���E�ɊJ������v�̏ی`�ł���A�u�~�̖���J����яo��v���Ƃ��������Ă���Ƃ̐�������B�܂�A�����𑍍�����ƁA���N�̊��x�uᡉK�v�͂Ȃɂ��V���Ȏn�܂肪�\�z����O�r�͖��邢�C���[�W�Ȃ̂����A����ł͂��܂�Ɍ����t����邾�낤���B�����A��]�����߂ĔN���Ɂu���E�I�ȐV�^�R���i��肪���悢��I���v�A���邢�́u���V�A�ɂ��E�N���C�i�N�U���I���v�ȂǂƂ��������҂����Ă��������B

����A�ߋ��́u�K�N�v�������ȒP�ɐU��Ԃ��Ă����ƁA�O��2011�N�ɂ͂Ȃ�ƌ����Ă��u�����{��k�Ёv���N���������Ƃ��L���ɐV�����B���̑O�A�O�X��1999�N�͈בւɌg���ЂƂ�Ƃ��ĖY����Ȃ��u���B�P��ʉ݃��[���a���v�A1987�N�͂��́u�u���b�N�}���f�[�v���������Ă����B

���N���A�����ɕC�G������j�̏d�厖�ۂ��N����\�����ے�ł����A���̕Ћ��ɂƂǂ߂Ă����đ��͂Ȃ��C�����Ă���B�ʂ����č��N�͂ǂ�ȏd�厖�ۂ��������邱�ƂɂȂ�̂��낤�B

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.12.25

�����s��̃h����157�~��Ő��ځA�A�c����ق̗]�g�͎キ��i�̉~���͉�����i24/12/25�j

�������ԁi���{����8������15���j�̃h���E�~�́A�A�c����ق̔������āA���~���h�����ɐU��ꎞ157�~50�K��܂ŏ㏸�����B

![�����s��̃h����157�~��Ő��ځA�A�c����ق̗]�g�͎キ��i�̉~���͉�����i24/12/25�j](https://fx-rashinban.com/images/fxrashinbanimage/000/001/9/19312/fxrashinbanimage_19312.jpg?d=202412251537)

-

�ăh���iUSD�j�̋L��

Edited by:�ҏW�lK

2024.12.25

�h���~157�~��O���A��v�s��̃N���X�}�X�x�ɓ���Ŏs��ՎU (12/25�ߑO)

25���ߑO�̓����s��Ńh���~�͏������ɏI�n�B

-

�ăh���iUSD�j�̋L��

Edited by:�㑺 �a�O

2024.12.25

�h���~���ʂ��@��ꎟ�g�����v�����ɂ�����~���̋��P�i24/12/25�j

�h���~�́A157�~�������25��������157.37�~�܂ō��l�����グ�Ċm�肵�Ă���B

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2023.01.28

���T�̈ב֑��ꌩ�ʂ��F�w���T�͕�FOMC�����ECB��������C���C�x���g�x�i1/28���j

�h���~�͍��T�͊����������������ƂȂ�܂������A130�~�A�b�p�[�ł̖߂蔄�舳�͂��������A���ʂƂ��ď�l�̏d�����Ċm�F����W�J�ƂȂ�܂����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2023.01.27

���m�ȕ������R�����A�����W����p���̉\����(1/27�[)

27���̓����s��͌��ʁu�s���ė����v�B�ꎞ129�~���܂ʼn��������A���̂̂������߂����ƌ��̃��x���܂Ńh���͎��������Ă���B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B