FOMC後の上昇一巡、138円前後に抵抗感、ドル強弱感は分かれる

〇先週のドル円、週末にかけ136.28まで下落、年末への方向感がまだ定まらない波乱含みの様相

〇FOMCは0.5%の利上げへ減速するも、利上げピーク水準予想は引き上げ、景気後退懸念強まる

〇米10年債利回りは週末にかけ3.49%まで低下、NYダウは3営業日連続で下げて越週

〇ドル円も、主要通貨ペアも各国の金融引き締めの強弱、景気見通しを睨みながら強弱を探る動き

〇当面135円割れを買われ、138円台序盤までには戻り売りにつかまる持ち合い相場を想定

〇137円台序盤までは戻り売り有利、136円割れからは12/4安値134.56、12/2安値の133.60試し

〇12/16未明高値138.17超えからは持ち合い上放れの可能性、139円台、固められる場合には140円試しへ

【概況】

ドル円は12月15日未明の米FOMC声明発表をきっかけに135.99円へ上昇、15日夕刻に136円を超えたところから買いの連鎖となり16日未明には138.17円を付けて12月2日夕刻安値133.60円以降の高値を更新したが、138円到達から売られて17日未明に136.28円まで下落した。

12月13日夜の米11月CPI上昇率が予想を下回ったことによるドル安反応により急落した下げ幅をFOMC後に解消したが、12月7日夕高値137.85円と13日昼高値137.97円から16日未明高値138.17円へと高値ラインはやや切り上がったものの138円前後の水準を上値抵抗帯として失速している。

12月15日は英中銀とECBが共に0.50%の利上げを決定したが、ポンドは利上げ発表後も反騰できずに16日は大幅続落となり、ユーロドルは15日深夜へ一段高して9月28日以降の最高値を更新したものの買いは一時的なものに留まって失速して17日早朝へ続落している。豪ドルは12月13日夜まで上昇したところから急落に転じて16日も安値を切り上げている。南アランドやカナダドル、メキシコペソなども対ドルで下落しており週末はドル円以外はドル高であり、全般のドル高に勝る円高によりドル円は失速したという印象だが、FOMC、英中銀、ECBが揃って利上げペースを減速させつつも金融引き締め長期化による景気後退を警告する内容だったことでリスク回避的な動きが強まっていることで円が買い戻されている側面もあるようだ。

全般的なドル高が継続しながらドル円も上昇再開へ進めるのか、株安の継続でリスク回避的な円高が優勢となってドルストレートでのドル高と共にクロス円の円高が進行する展開となるのか12月後半に試されることとなり、年末への方向感がまだ定まらない波乱含みの様相と思われる。

【米地区連銀総裁らは利上げ長期化の影響を警告】

12月15日未明に声明と議長会見のあったFOMC(連邦公開市場委員会)では、0.75%ずつの超ハイペースでの利上げから0.50%利上げへと減速したが利上げ幅はまだ通常の0.25%の倍となっている。また利上げのピーク水準は9月から上方修正されて5.00〜5.25%へと0.50%引き上げられた。景気見通しでは2023年のGDP成長率予想が9月時点の1.2%から0.5%へと大幅下方修正され、失業率は前回の4.4%から4.6%へ上方修正された。コアPCEデフレーターは前回の3.1%から3.5%へ上方修正され、2024年には2.5%へ、2025年には2.1%へ低下する見通しとし、2023年は利上げ状態が継続して利下げ開始は2024年からという内容だった。

市場は利上げのピークを織り込みインフレ低下が顕著となれば利下げ時期も速まるのではないかとの楽観を抱いたものの、その後の英中銀、ECBも利上げペースをダウンさせた上でユーロ圏GDP伸び率は2022年10-12月と2023年1-3月で2期連続のマイナスとなり、2023年の通年で0.50%にとどまるとの見通しを示し、英中銀も2024年上半期まではマイナス成長が続くとの悲観的な見通しを維持したため、利上げペースダウン問題よりも利上げ状態の長期化とそれに伴う景気後退への懸念がリスク回避感を強めることになったようだ。

12月16日も米地区連銀総裁らによる利上げ状態の長期化と早期の利下げ開始期待を諫める発言が相次いだ。サンフランシスコ連銀のデイリー総裁は「物価安定にはまだ程遠い」「市場がインフレ低下に楽観的なことは理解できない」とし「FRB高官はみな政策金利を十分に景気抑制的な水準へ引き上げた後、2023年中は金利据え置きを予想している」と述べた。また「しばらく利上げ状態を継続する」とのFOMC声明文については「過去の平均は11か月だが必要ならより長期化することに備えている」と述べた。

クリーブランド連銀のメスター総裁も「政策金利を5%超へ引き上げて2023年はその水準でとどめる必要がある」とし、「インフレは依然高すぎる」「サービス部門ではインフレがさほど改善していない」、「インフレ低下の一貫した累積的な証拠を目の当たりにする必要がある」と述べたが、市場が2023年中に利下げに転じるとの観測が浮上していることについて「市場はFRBの見方とズレており市場はFRBが何をするのか理解していない」と警告した。

【米10年債利回りは低下、ダウ大幅下落】

12月16日の米10年債利回りは前日比0.04%上昇の3.49%で終了、一時は3.56%を付けたものの上昇分を削り、週間では12月9日終値3.57%から0.08%の低下となった。10月21日高値4.34%以降の最安値である12月7日の3.40%割れは回避しつつ低水準での揉み合いだが安値更新へさほど余裕のない状況となっている。

30年債利回りは0.05%上昇の3.55%で終了したが一時は3.60%まで上昇、前週比では0.02%低下、12月9日に3.41%を付けた以降は下げ渋り型の持ち合いの様相となっている。

2年債利回りは前日比0.06%低下の4.18%で終了、前週比では0.15%低下、12月13日に付けた11月4日高値4.88%以降の最安値4.14%割れへの余裕が乏しくなっている。

一方でNYダウは3営業日続落で、12月14日の前日比142.29ドル安と15日の同764.13ドル安に続き281.76ドル安と下落した。15日は一時950ドルを超える下落、16日も一時500ドルを超える下落となっている。ナスダック総合指数も16日は105.12ポイント安だったが、14日の85.92ポイント安、15日の360.36ポイント安からの続落となった。

米FRB、英中銀、ECB、豪中銀など主要国中銀の金融引き締め姿勢の強弱、景気後退見通し等を比較しつつ、主要通貨の強弱も方向性を探る展開が続きそうだが、米長期債利回りが10月ないし11月のピーク水準から大幅に低下した状況にとどまるなら、ドル円としては再上昇のきっかけをつかみそこない2021年1月底以降の歴史的な大上昇に対する修正安の落ち着く水準をさらに模索することにもなりかねないと思われる。利上げの長期化を再評価して米長期債利回りが上昇再開に向かうか、リスク回避の株売りに対した安全資産としての債券買いによる長期債利回り低下が優勢となるのか、年末にかけて見定めが続きそうだ。

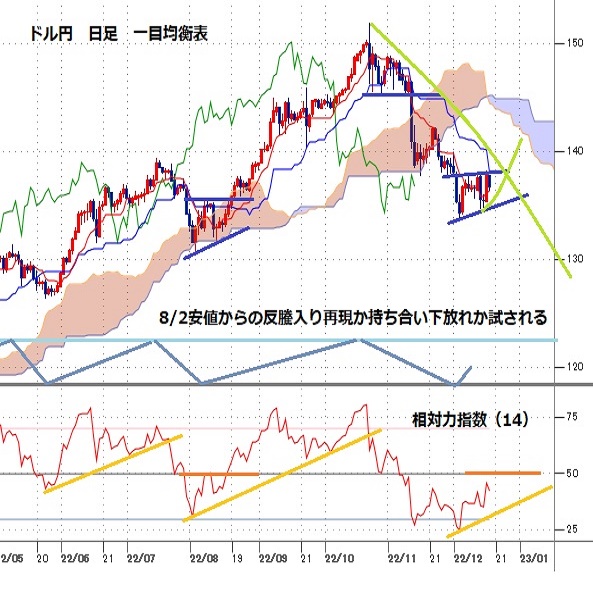

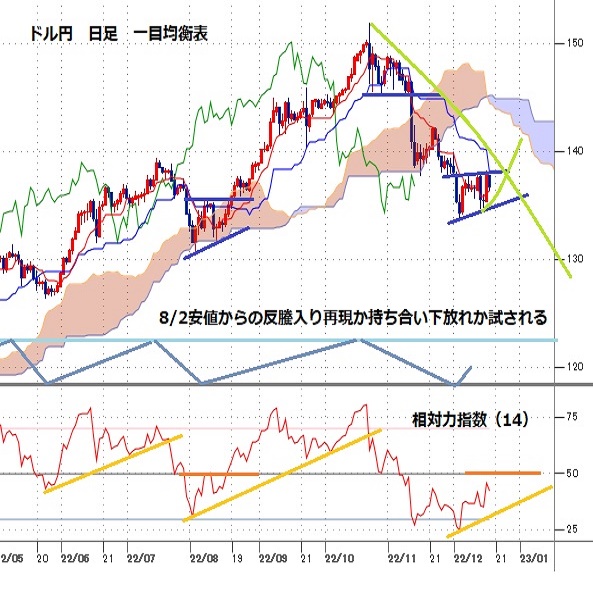

【12月2日安値からはジグザグの持ち合い】

12月2日安値133.60円で10月21日高値151.94円からの大幅下落が一服しているところだが、12月2日から16日にかけては138円前後を上値抵抗線としたジグザグ型の持ち合いの様相となっている。12月15日高値138.17円までの戻り幅は4.57円だが、11月15日安値から11月21日高値まで4.58円の戻りを入れてから一段安していることを踏まえれば140円台回復へ進めないうちはジグザグ型での推移も中勢レベルでの下げ渋り持ち合いに過ぎず、12月2日安値を割り込むところから持ち合い下放れとなり10月21日高値を起点とした下落基調がさらに長引く可能性も懸念されるところだ。

日足チャートでは概3か月から4か月周期で主要な安値を付けており、8月2日安値から4か月目となる12月2日安値でひとまず下げ止まった状況にあるが、12月2日安値を割り込む場合は底割れによる新たな弱気サイクル入りとなり短ければ2月後半から3月前半あたり、やや長引けば3月末から4月序盤にかけての間まで安値試しを続けやすくなると思われる。

8月2日安値からの反騰開始時には8月8日高値まで5.18円の上昇後に8月2日安値を試し、底割れを回避して押し目形成から一段高している。今回も今のところは底割れを回避しているため、139円超えからは本格的な上昇再開の可能性ありとし、140円台回復からは10月21日高値からの下げ幅に対する半値戻し142.77円前後を目指す上昇が考えられる。しかし、底割れの場合は11月21日の戻り高値から12月2日安値への下げ幅と同規模の下落として129.52円、12月2日安値から12月15日高値への戻り幅の倍返しとして129.03円等を試しに向かう可能性が高まると思われる。

以上を踏まえて当面のポイントを示す。

(1)当面、135円割れを買い戻されて138円台序盤までは戻り売りにつかまる持ち合い相場とし、目先は12月14日夜安値134.56円を下値支持線、12月16日未明高値138.17円を上値抵抗線とする。

(2)137円台序盤までは戻り売り有利とし、136円割れからは134.56円試しとし、下げ足が速まる場合は12月2日安値133.60円前後へ下値目途を引き下げる。134円前半から134円近辺の水準は反騰注意とするが、12月2日安値を割り込む場合は下落の長期化を想定する。

(3)138.17円超えからは持ち合い上放れの可能性ありとみて139円試しを想定する。米長期債利回りの連騰などによる押し上げが効かないうちは139円手前の水準は反落警戒圏とするが、138円前後で値固めするようだとその後の上昇で140円を目指す可能性ありとみる。

【当面の主な予定】

12/19(月)

日銀・金融政策決定会合初日

17:00 (欧) デギンドスECB副総裁、講演

18:00 (独) 12月 IFO企業景況感指数 (11月 86.3、予想 87.5)

19:00 (欧) 10月 建設支出 前月比 (9月 0.1%)

19:00 (欧) 10月 建設支出 前年同月比 (9月 1.0%)

24:00 (米) 12月 NAHB住宅市場指数 (11月 33、予想 34)

12/20(火)

未 定 (日) 日銀金融政策決定会合、政策金利 (現行 -0.10%、予想 -0.10%)

06:45 (NZ) 11月 貿易収支 (10月 -21.29億NZドル)

09:00 (NZ) 12月 ANZ企業信頼感 (11月 -57.1)

09:30 (豪) 豪中銀、金融政策会合議事要旨

15:30 (日) 黒田日銀総裁、記者会見

16:00 (独) 11月 生産者物価指数(PPI) 前月比 (10月 -4.2%、予想 -2.1%)

18:00 (欧) 10月 経常収支・季調済 (9月 -81億ユーロ)

22:30 (米) 11月 住宅着工件数・年率換算 (10月 142.5万件、予想 140.0万件)

22:30 (米) 11月 住宅着工件数 前月比 (10月 -4.2%、予想 -1.8%)

22:30 (米) 11月 建設許可件数・年率換算 (10月 152.6万件、予想 150.0万件)

22:30 (米) 11月 建設許可件数 前月比 (10月 -2.4%、予想 -0.8%)

24:00 (欧) 12月 消費者信頼感・速報値 (11月 -23.9、予想 -22.0)

12/21(水)

16:00 (独) 1月 GFK消費者信頼感 (12月 -40.2、予想 -38.0)

22:30 (米) 7-9月期 経常収支 (4-6月 -2511億ドル、予想 -2250億ドル)

24:00 (米) 11月 中古住宅販売件数・年率換算 (10月 443万件、予想 420万件)

24:00 (米) 11月 中古住宅販売件数 前月比 (10月 -5.9%、予想 -5.2%)

24:00 (米) 12月 コンファレンスボード消費者信頼感指数 (11月 100.2、予想 101.0)

24:30 (米) エネルギー省週間石油在庫統計

27:00 (米) 財務省20年債入札

12/22(木)

14:00 (日) 10月 景気先行指数CI改定値 (速報 99.0)

14:00 (日) 10月 景気一致指数CI改定値 (速報 99.9)

16:00 (英) 7-9月期 経常収支 (4-6月 -338億ポンド、予想 -201億ポンド)

16:00 (英) 7-9月期 GDP改定値 前期比 (速報 -0.2%、予想 -0.2%)

16:00 (英) 7-9月期 GDP改定値 前年同期比 (速報 2.4%、予想 2.4%)

22:30 (米) 7-9月期 GDP確定値 前期比年率 (改定値 2.9%、予想 2.9%)

22:30 (米) 7-9月期 個人消費支出(PCE)確定値 前期比年率 (改定値 1.7%、予想 1.7%)

22:30 (米) 7-9月期 コアPCE確定値 前期比年率 (改定値 4.6%、予想 4.6%)

22:30 (米) 週間 新規失業保険申請件数 (前週 21.1万件、予想 22.5万件)

22:30 (米) 週間 失業保険継続受給者数 (前週 167.1万人、予想 168.5万人)

24:00 (米) 11月 コンファレンスボード景気先行指数 前月比 (10月 -0.8%、予想 -0.4%)

27:00 (米) 財務省5年インフレ指数連動債入札

12/23(金)

米国・債券市場はクリスマスに伴う短縮取引

08:30 (日) 11月 全国消費者物価指数(CPI) 前年同月比 (10月 3.7%、予想 3.9%)

08:30 (日) 11月 全国CPI・生鮮食料品除く 前年同月比 (10月 3.6%、予想 3.7%)

08:30 (日) 11月 全国CPI・生鮮食料品・エネルギー除く 前年同月比 (10月 2.5%、予想 2.8%)

08:50 (日) 日銀・金融政策決定会合議事要旨(10月27-28日分)

22:30 (米) 11月 耐久財受注 前月比 (10月 1.0%、予想 -0.9%)

22:30 (米) 11月 耐久財受注・輸送用機器除く 前月比 (10月 0.5%、予想 0.0%)

22:30 (米) 11月 個人所得 前月比 (10月 0.7%、予想 0.3%)

22:30 (米) 11月 個人消費支出(PCE) 前月比 (10月 0.8%、予想 0.2%)

22:30 (米) 11月 PCEデフレーター 前年同月比 (10月 6.0%、予想 5.5%)

22:30 (米) 11月 PCEコア・デフレーター 前月比 (10月 0.2%、予想 0.2%)

22:30 (米) 11月 PCEコア・デフレーター 前年同月比 (10月 5.0%、予想 4.6%)

24:00 (米) 12月 ミシガン大学消費者信頼感指数確報値 (速報 59.1、予想 59.1)

24:00 (米) 11月 新築住宅販売件数・年率換算 (10月 63.2万件、予想 60.0万件)

24:00 (米) 11月 新築住宅販売件数 前月比 (10月 7.5%、予想 -5.1%)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2022.12.19

ドル円 基本小動き予想だが乱高下などにも一応注意(週報12月第3週)

先週のドル/円相場は結局「行って来い」。注目の米FOMCをはじめとする材料に一喜一憂、上下に激しく振れる展開となったが、結局週初寄り付きレベルで大引けている。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.12.17

来週の為替相場見通し:『日銀金融政策決定会合と日米インフレ指標に注目』(12/17朝)

今週は134.00ー138.00をコアレンジとした上下動が続きました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。