�w�C���t�������Ńh�����n�����p���B�h���~�͐ߖ�140�~������Ɂx

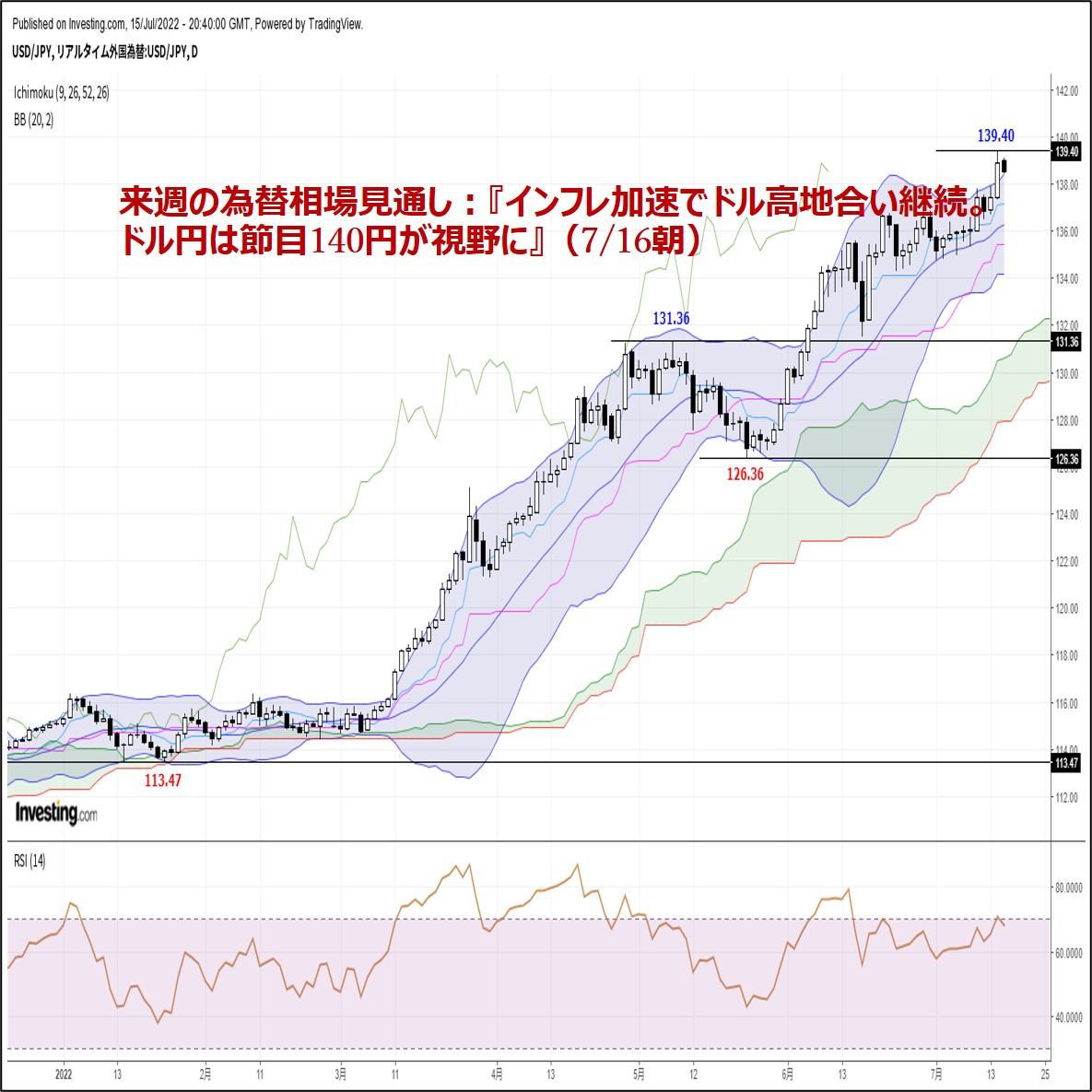

�Z���T�̃h���~�A�T�㔼�ɂ�����23�N10�����Ԃ荂�l�ƂȂ�139.40�܂ŋ}�L

�Z�č��������̓���ב։�������A��CPI�̐L�ї���������̕ė��グ���g��ϑ������w�i

�Z���[���h���A�T�㔼�ɂ����h�������n�����p���ɖ�19�N7�����Ԃ���l�ƂȂ�0.9952�܂ŋ}��

�Z�h���~�A�e�N�j�J���I�Ɍ��āA�n�����͋ɂ߂ċ���

�Z�t�@���_�����^���Y���h���~����̍X�Ȃ�㏸��A�z������ޗ�����

�Z���������A�h���~����̑��L�����C���V�i���I�Ƃ��ė\�z

�Z���T�̗\�z�����W�iUSDJPY�j�F137.00�[141.00�A�iEURUSD�j�F0.9800�|1.0200

���T�̃��r���[�i7/11�|7/15�j

���h���~���ꁄ

���T�̃h���~����iUSDJPY�j�́A�T��136.02�Ŋ��t������A���X�ɏT�Ԉ��l135.99�܂ʼn������܂����B�������A����ꏄ��ɉ����a��ƁA�@��T��7/8�ɔ��\���ꂽ��6���ٗp���v���ǍD�Ȍ��ʂƂȂ������Ƃ�A�A�T���̎Q�c�@�I�Ŏ����E�����^�}�������������ƁA�B���c����قɂ��u�K�v��������S�O�Ȃ��lj��ɘa�v�Ƃ̃n�g�h�I�Ȕ����A�C���č�������ɂăC�G�����č����������u�č��̌����ł�G7�����̈ב֑���͎s��Ō���v�u�~�����x������̉\���͋c�_�����v�u�O�s�����͂܂�ŗ�O�I�ȏꍇ�̂ݐ����������v�Ɠ���ɂ��ב։���̑I�����������������ƁA�D��6������ҕ����w���i����9.1���A�\�z8.8���A�O��8.6���A���O�N��j�̐L�ї������i1981�N11���ȗ��A��40�N7�����Ԃ荂�������L�^�j�A

�E��6�����Y�ҕ����w���i����11.3���A�\�z10.7���A�O��10.9���A���O�N��j�̐L�ї������A�F�ē��ǎ҂ɂ�鑊�����^�J�h�����i�A�g�����^�A��{�X�e�B�b�N���فA���b�`�����h�A��o�[�L�����فA�N���[�u�����A��X�^�[���فA�T���t�����V�X�R�A��f�C���[���فA�C�G�����č��������Ȃǁj�A�G��L�D�E�F��w�i�Ƃ�����FRB�ɂ��^�J�h�X�Ίϑ��i7��FOMC�ł�100bp���グ��D�荞�ޓ������Ē��������̋}�㏸�j�A�H�S���I�ߖځi137.00�A138.00�A139.00�j�˔j�ɔ����d�|���I�ȃh�������E�~����i�s��Q���҂ɒ��ڂ������140.00�����������j���x���ޗ��ƂȂ�A�T�㔼�ɂ����āA1998�N9���ȗ��A��23�N10�����Ԃ荂�l�ƂȂ�139.40�܂ŋ}�L���܂����B�T���ɂ����Ĕ�����������l�͌����A�{�e���M���_�i���{����7/16�ߑO5��30�����݁j�ł́A138.55�O��Ő��ڂ��Ă���܂��B

�����[���h�����ꁄ

���T�̃��[���h������iEURUSD�j�́A�T��1.0173�Ŋ��t������A���X�ɏT�ԍ��l1.0185�܂ŏ㏸���܂����B�������A�����ꏄ��ɐL�єY�ނƁA�@���V�A�E�E�N���C�i������n���w�I���X�N�̍��܂��A�A��L�@��w�i�Ƃ������[���������ւ̃G�l���M�[�����s���i�m���h�X�g���[���P�̒���_����7/11�����10���Ԃɂ킽���ċ��������S��~���邱�Ƃ�����j�A�B���B�o�ς̐�s���s�������i�X�^�O�t���[�V�������O�����钆�ł̋��Z�������߁����B�o�ςւ̋����t���j�A�C�h�C�c7��ZEW�i�����w���i���ʁ�53.8�A�\�z��38.3�A�O����28.0�j�̍Ⴆ�Ȃ����ʁi2011�N11���ȗ��̒ᐅ���j�A�D��6������ҕ����w���̐L�ї������A�E��6�����Y�ҕ����w���̐L�ї������A�F�ē��ǎ҂ɂ�鑊�����^�J�h�I�Ȕ����A

�G��L�D�E�F��w�i�Ƃ�����FRB�̃^�J�h�X�Ίϑ��i7��FOMC�ł�100bp���グ��D�荞�ޓ������Ē��������}�㏸�����Ė��ڋ������g��j�A�H���B���̍Ⴆ�Ȃ������A�I�h���M�E�C�^���A�̎��C�\���i�C�^���A�����鐭�Ǖs�������j�A�J�p���e�B����ɔ����d�|���I�ȃ��[������E�h�������i�����O���̌��蔄��j���d�ƂȂ�A�T�㔼�ɂ����āA2002�N12���ȗ��A��19�N7�����Ԃ���l�ƂȂ�0.9952�܂ŋ}�����܂����B�����Ƃ��A����ꏄ��ɉ����a��ƁA�J�T�����T�����|�W�V����������A�K��L�I�̎��C�\�����}�b�^�����哝�̂��F�߂Ȃ��������Ɓi���Ǖs��������ށj�A�L�ċ����ቺ�ɔ����h�����舳�͂��x���ޗ��ƂȂ�A�{�e���M���_�i���{����7/16�ߑO5��30�����݁j�ł́A1.0085�O��Ő��ڂ��Ă���܂��B

���T�̌��ʂ��i7/18�|7/22�j

���h���~���ꁄ

�h���~��1/24�ɋL�^�����N�������l113.47���{�g���ɔ����ɓ]����ƁA���T�㔼�ɂ����āA1998�N9���ȗ��A��23�N10�����Ԃ荂�l�ƂȂ�139.40�܂ŋ}�L���܂����i�킸�����N��25.93�~���̋}�����j�B���̊ԁA��v���W�X�^���X�|�C���g�������ݏ㔲���������A�����E�T���E�����̑S�Ăŋ��������V�O�i���i��ڋύt�\�O���D�]�{���C�̃p�[�t�F�N�g�I�[�_�[�{�_�E���_�̏㏸�g�����h�j����������ȂǁA�e�N�j�J���I�Ɍ��āA�n�����́u�ɂ߂ċ����v�Ɣ��f�ł��܂��B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@��FRB�ɂ��^�J�h�X�Ίϑ��i���T���\���ꂽ��CPI���PPI���s��\�z��啝�ɏ���L�т��L�^���C���t�����O��w�i��7��FOMC�ł�100bp���グ�ϑ����と�u���b�N�A�E�g���ԓ˓����O�ɕē��ǎ҂�葊�����Ń^�J�h�I�Ȕ�������j��A�A����ɂ����Z�ɘa�̒��������j�i���c����ق͎Q�c�@�I�����7/11�Ɂu�K�v��������S�O�Ȃ��lj��ɘa�����{����v�Ƃ̃n�g�h�I�Ȍ��\�j�A�B��L�@�A��w�i�Ƃ������ċ��Z����̕������̈Ⴂ�i���Ė��ڋ������g��ɔ����h�������E�~����j�A�C�Đ��{�E���ǂɂ��h�����e�F�p���i�č��̓C���t���}���Ɍq����h������e�F����\���j�A

�D��L�C��w�i�Ƃ�������ɂ��h������ב։���̂��Â炳�i�s��ł͓��₪�č��ɔz������`�ňב։���ɓ��ݐ�Ȃ��Ƃ̌������吨�B�����A���슯�[�����͍��T�u�}���ȉ~�����������J�����Ă���v�u�בցA��w�ْ̋����������Ē����v�Ƒ����̉~�}���ɑ��Č���������s��͖������j�A�E���{�����ɂ��~���e�F�ϑ��i��T���̎Q�c�@�I�Ŏ����E�����^�}�������������߁A�s��ł͓��{�����������̉~����e�F���Ă���Ƃ̌����������j�ȂǁA�h���~����̍X�Ȃ�㏸��A�z������ޗ��������Ă��܂��B

�ȏ�܂��A�����ł͈��������A�h���~����̑��L�����C���V�i���I�Ƃ��ė\�z�������܂��B���A���T��7/19�̕�6���Z��H�����A7/20��6�����ÏZ��̔������A7/21�̓�����Z�����i�W�]���|�[�g�{���c����ًL�҉�j�A��7���t�B���f���t�B�A�A����Ǝw���Ȃǂɒ��ڂ��W�܂�܂��B�Čo�ώw�W���s��\�z������ꍇ�ɂ́A�Čo�ς�����ߓx�ȔߊϘ_��ނ�ʂ��āA�������~���ƁA�ċ����㏸���ăh���������g�ݍ��킳��V�i���I���z�肳��܂��B�܂��A������Z�����⍕�c����ًL�҉�ŋ��Z�ɘa�̒����p�����j���������ꍇ�ɂ��A���ċ��Z����i�������߂Ĉӎ�����邽�߁A�h���~�ɂ͏㏸���͂��������̂Ɛ��@����܂��B���T�̓u���b�N�A�E�g���ԓ˓��ŕē��ǎ҃C�x���g�͗\�肳��Ă��Ȃ����̂́A7��100bp�̗��グ�ϑ������钆�A�T��ʂ��ď㏸���͂������Ղ��n���������������ł��i�ڐ�͐S���I�ߖ�140.00�������V�i���I��z��B�������̏㔲���ɐ����ł���A1998�N8���ɋL�^�������l147.68�Ɍ������ċ}�s�b�`�ŏ㏸���鋰�ꂠ��j�B

���T�̗\�z�����W�iUSDJPY�j�F137.00�[141.00

�����[���h�����ꁄ

���[���h�������2/10�ɋL�^�����N�������l1.1496���g�b�v�ɔ����ɓ]����ƁA���T�㔼�ɂ����āA2002�N12���ȗ��A��19�N7�����Ԃ���l�ƂȂ�0.9952�܂ŋ}�����܂����B���̊ԁA��v�T�|�[�g�|�C���g�i��ڋύt�\�]���������A90���ړ����ϐ���21���ړ����ϐ��A�S���I�ߖ�1.0000�Ȃǁj�������݉������������A�����E�T���E�����̑S�ċ�������V�O�i���i��ڋύt�\�O���t�]�{��C�̃p�[�t�F�N�g�I�[�_�[�{�_�E���_�̉����g�����h�j���_������ȂǁA�e�N�j�J���I�Ɍ��āA�n�����́u�ɂ߂Ďア�v�Ɣ��f�ł��܂��B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@���V�A�E�E�N���C�i������n���w�I���X�N�̒��������O��A�A��L�@��w�i�Ƃ������V�A����̃G�l���M�[�A���ɑ���s�m�����i���ɓV�R�K�X�A���������s���s�������j�A�B���B�o�ς̉��U�ꃊ�X�N�i�X�^�O�t���[�V�������O�����钆�ł̋��Z�������߂͉��B�o�ς̋t���B���T���\���ꂽ�h�C�c7��ZEW�i�����w����2011�N11���ȗ��̒ᐅ���B�܂��A���B�ψ��7/14�ɔ��\�����o�ό��ʂ��ɂ����Ă��ACPI���ʂ�������C���������A����GDP���ʂ��������C���j�A�C���ċ��Z����̕������̈Ⴂ�i�ϋɗ��グ�ɓ��ݐ�č��ƁA�T�d�����ێ����鉢�B�Ƃ̐���i�������Ė��ڋ������g��ɔ����h�������E���[������j�A�D�C�^���A�����鐭�Ǖs�������i�h���M�̎��C�\���j�ȂǁA���[���h������̍X�Ȃ鉺����A�z������ޗ��������Ă��܂��B

�ȏ�܂��A�����ł͈��������A���[���h������̑��������C���V�i���I�Ƃ��ė\�z�������܂��B���A���T��7/20�ɗ\�肳��Ă��郆�[����7������ҐM�����w���A7/21��ECB������A7/22�̃��[���������ƁE�T�[�r�X��PMI����l�ɒ��ڂ��W�܂�܂��B���B�o�ώw�W���s��\�z�������ꍇ�ɂ́A���B�o�ς̌�ތ��O��ʂ��āA�f���Ƀ��[������Ŕ�������W�J���z�肳��܂��BECB�������25bp�̐�����������グ�������܂�Ă��܂����A���ɐD�荞�ݍς݂ł��邽�߁A�s��̔����͌���I�ƂȂ肻���ł��B

�]���āA�����ECB������ł́A����9��ECB������ł̗��グ���╪�f���[�u�Ɋւ���lj�����T�铮���ƂȂ肻���ł��B�܂��A���T��7/11�|7/21�̊��Ԃōs���Ă����m���h�X�g���[��1�̃����e�i���X���I����̍ĉғ��̓����ɂ����ӂ��K�v�ł��傤�B�s��ł̓����e�i���X�I����Ƀ��V�A���K�X�������Ւf����̂ł͂Ȃ����Ƃ̌��O�������Ă���A���ɃK�X�����Ւf���Ȃ����ꍇ�ɂ́A�G�l���M�[�������O���݉����G�l���M�[���i�}�������B�o�ςɑ�Ō��̌o�H�ŁA���[���h���ɂ͋������������͂��������̂Ɛ��@����܂��B���̂悤�Ƀ��[������͈��ޗ����o�̏�Ԃł��邽�߁A���T���_�E���T�C�h���X�N�ɒ��ӂ�v����_�o����1�T�ԂƂȂ肻���ł��B

���T�̗\�z�����W�iEURUSD�j�F0.9800�|1.0200

�h���~����

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.11.22

�����s��̃h����154�~��㔼�Ő��ځA����ɂ��lj����グ�ϑ����~���̃u���[�L���Ɂi24/11/22�j

�������ԁi���{����8������15���j�̃h���E�~�́A���{���̂�������Ƃ������ڂ��ޗ��ɂ��荂�̓W�J�ƂȂ�154�~��㔼�Ő��ڂ����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.11.22

�h���~�@�l�������̂��̂͌��������A���ʃ����W�����i11/22�[�j

�����s��̓h�����������B��⌃���߂̗����������ǂ�Ȃ��A�ŏI�I�Ƀh���͍��l�����B

-

�ăh���iUSD�j�̋L��

Edited by:�ҏW�lK

2024.11.22

�h���~154�~��O���A�{�MCPI���~�܂蓙�ňꎞ154�~���� (11/22�ߑO)

22���ߑO�̓����s��Ńh���~�́u�����ė����v�B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2022.07.18

�h������p���A���悢��140�~��悹��(�T��7����3�T)

��T�̃h��/�~����̓h������i���B�T�̃U����x�[�X�ł͈ꎞ139.39�~�܂ŏ㏸���A�����Ƃ��u140�~��v�����E���ɑ������Ă����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2022.07.15

�h���͊�{���ۂ������A�Ďw�W�Ȃǂɒ���(7/15�[)

15���̓����s��̓h���̋��ۂ������B139�~���݁A�h���͍��l���ň�i��ނ̒l���������ǂ��Ă���B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B