�w�Ċ��E�ċ����̃_�u���㏸�Ńh���ƕ����̃V�i���I�ĊJ�x

�Z���T�̃h���~�A�T��134.78�܂ʼn���������A21�����Ɏx�����A�T���ɂ���136.57�܂ŏ㏸

�ZFOMC�c���v�|�ł�FRB�̃^�J�h�p���m�F������̕Ē��������㏸�A�����㏸���h���~���x��

�Z�T���͈��{���e����������̃A�x�m�~�N�X�t���̎v�f���d�ƂȂ�136�~�O��ʼnz�T

�Z���[���h���A�X�^�O�t���[�V�������O�����钆�T���̍��l1.0463����T���ɂ���1.0072�܂ŋ}��

�Z�h���~�A���T�͒ꌘ�����߂��A�����̃T�|�[�g���������ɂ���A�e�N�j�J���̒n��������

�Z�t�@���_�����^���Y���A�����������ċ��Z����̕������̍���č��̃h�����e�F�X�^���X���T�|�[�g

�Z�h���~����̏㏸�����C���V�i���I�Ƃ��ė\�z

�Z���T�͕�6������ҕ����w���A�ē��ǎҔ����A��6���������㍂�Ȃǂɒ��ڏW�܂�

�Z���T�̗\�z�����W�iUSDJPY�j�F134.75�[137.75�A�iEURUSD�j�F0.9950�|1.0350

���T�̃��r���[�i7/4�|7/8�j

���h���~���ꁄ

���T�̃h���~����iUSDJPY�j�́A�T��135.32�Ŋ��t������A���X�ɏT�Ԉ��l134.78�܂ʼn������܂����B�������A7/1���l134.74��21���ړ����ϐ��ɑ�����j�܂��ƁA�@�o�C�f���đ哝�̂����T���ɂ������̊ň��������\����Ƃ̈ꕔ��A�A��FOMC�c���v�|�̃^�J�h�I�Ȍ��ʁi�y�ϓI�Ȍi�C���ʂ�����������A�C���t���ɂ��Ă͍��C���t���蒅�ɌW��傫�ȃ��X�N������Ǝw�E�j�A�B�E�H���[FRB�����ɂ��u���グ��O�|�����啝�Ɉ����グ��K�v�v�u7����75bp�A9���ɂ͂����炭50bp�̗��グ���x������v�Ƃ̃^�J�h�I�Ȕ����A�C�Z���g���C�X�A��u���[�h���قɂ��uFRB�̓C���t���̋}�㏸�ɐv���ɑΏ�����K�v������v�Ƃ̃^�J�h�I�Ȕ����A�D��L�A�B�C��w�i�Ƃ����Ē��������̋}�㏸�i��10�N������7/6�ɋL�^����2.73������7/8�ɂ�3.09���}�㏸���ăh�������j�A�E����ɂ����Z�ɘa�̒������ϑ��i�ꕔ���f�B�A�����₪7/20�[7/21�̋��Z������2022�N�x�̃C���t�����ʂ��������グ�����A���������ʂ�����������������Ō������Ƃ̊ϑ��������i�C���x����ړI�Ƃ������Z�ɘa���������ҁ��~���舳�́j�A

�F���[���ł̃h���������́A�G��6��ISM���ƌi���w���i����55.3�A�\�z54.1�j�̗ǍD�Ȍ��ʁA�H��6����_�ƕ���ٗp�Ґ��i����37.2���l�A�\�z26.4���l�j�̗ǍD�Ȍ��ʁA�I��6�����ώ����i����+5.1���A�\�z+5.0���j�̎s��\�z�����錋�ʁA�J�Ď�v�����w���̒ꌘ�������i�Čo�ς�����ߓx�ȔߊϘ_��ށ��s��S�����P�����X�N�I�D�̉~����j�Ȃǂ��x���ޗ��ƂȂ�A�T���ɂ����āA�T�ԍ��l136.57�܂ŏ㏸���܂����B�����Ƃ��A�����ꏄ��ɐL�єY�ނƁA�K�T�����T�����|�W�V����������A�L���{���e�������ɒ[�����A�x�m�~�N�X�t���̎v�f�i���Z�ɘa�I���̎v�f�������E�~�����ւ̌x�����j���d�ƂȂ�A�{�e���M���_�i���{����7/9�ߑO4��50�����݁j�ł́A136.05�O��Ő��ڂ��Ă���܂��B

�����[���h�����ꁄ

���T�̃��[���h������iEURUSD�j�́A�T��1.0424�Ŋ��t������A�@���[����6�����Y�ҕ����w���i����36.3���A�\�z37.1���A�O��37.2���A���O�N��j�̐L�ї��݉���A�A��L�@��w�i�Ƃ������B������ߓx�ȃC���t�����O�̌�ށA�B�����s��̌������ځi���X�N�I�D�̃��[���������́j���x���ޗ��ƂȂ�A�T�������X�ɁA�T�ԍ��l1.0463�܂ŏ㏸���܂����B�������A�����ꏄ��ɐL�єY�ނƁA�C�X���x�j�A����o�X�����قɂ��u��4�l�����i10�[12�����j�ɂ���Ȃ闘�グ���s���\��������v�Ƃ̃^�J�h�I�Ȕ�����A�D�h�C�c�A��i�[�Q�����قɂ��uECB�̓C���t���Ή��ɏœ_�Ă�ׂ��v�u���ݑz�肳��Ă���ȏ�̗��グ���K�v�ɂȂ邩������Ȃ��v�Ƃ̃^�J�h�I�Ȕ����A�E�f�M���h�XECB�����قɂ��u�C���t������芪�����X�N�͏�����v�Ƃ̃^�J�h�I�Ȕ����A�F��L�C�D�E��w�i�Ƃ������B�o�ς̐�s���s�������i�X�^�O�t���[�V�������O�����钆�ł̋��Z�������߂͌i�C�ւ̋t���j�A

�G���V�A�E�E�N���C�i������n���w�I���X�N�̒��������O�i���V�A�ɂ��E�N���C�i�U�������j�A�H�G�l���M�[����������s���̍��܂�i�G�l���M�[���i�㏸���O�����B���̃C���t��������ECB�ɂ����Z�������߂Ōi�C���I�[�o�[�L������Ă��܂����X�N�j�A�I���B���̍Ⴆ�Ȃ������i���X�N����̃��[������E�h���������́j�A�J���B�����ቺ�ɔ������[�����舳�́A�K�ċ����㏸�ɔ����h���������́A�L�d�v�`���[�g�|�C���g�����u���C�N�ɔ������]����i�ߖ�1.03�A1.02�A1.01���������u���C�N���p���e�B�����_�����d�|���I�ȃ��[�������U���j���d�ƂȂ�A�T���ɂ����āA�T�Ԉ��l1.0072�i2002�N12���ȗ��A��19�N7�����Ԃ���l�j�܂ŋ}�����܂����B�����Ƃ��A����ꏄ��ɉ����a��ƁA�����ɂ����Ď��������A�{�e���M���_�i���{����7/9�ߑO4��50�����݁j�ł́A1.0178�O��Ő��ڂ��Ă���܂��B

���T�̌��ʂ��i7/11�|7/15�j

���h���~���ꁄ

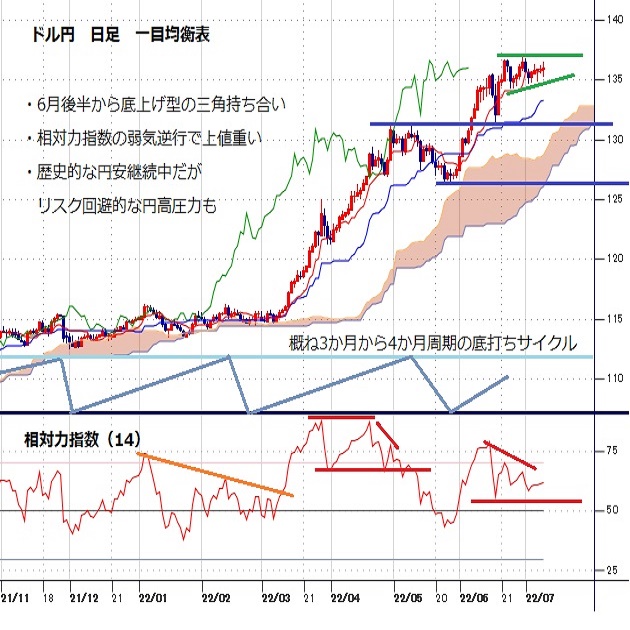

�h���~��6/29�ɋL�^������23�N9�����Ԃ荂�l137.01���g�b�v�ɔ����ɓ]����ƁA7/1�Ɉꎞ134.74�܂ʼn��������L���܂������A���T�͍Ăђꌘ�������߂��A�ߖ�136�~�����铮���������܂����B�_�E���T�C�h�ɕ����̃T�|�[�g�|�C���g������ł��邱�Ɓi�����ǖʂʼn����ڔ������o�₷���`���[�g�`��j��A�����E�T���E�����̑S�Ăŋ��������V�O�i���i��ڋύt�\�O���D�]�A���C�̃p�[�t�F�N�g�I�[�_�[�A�_�E���_�̏㏸�g�����h�j���������Ă��邱�ƂȂǂ܂���ƁA�e�N�j�J���I�Ɍ��āA�n�����́u�����v�Ɣ��f�ł��܂��i�Z���I�ɂ��������I�ɂ��㏸�g�����h�p�����j�B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@��FRB�ɂ��^�J�h�X�Ίϑ��̍��܂�i���ڂ��ꂽ�p�E�G��FRB�c�������A��FOMC�c���v�|�A�E�H���[FRB���������A�Z���g���C�X�A��u���[�h���ٔ����̑S�Ăɂ����āA�Či�C���ăC���t���}�����d������\���������j��A�A����ɂ����Z�ɘa�̌p���p���i���c���ق͎s�������ɘa�C���̎v�f�Ƀ[�������N4/8�̔C�������܂ŋ��Z�ɘa����𑱂���\������j�A�B��L�@�A��w�i�Ƃ������ċ��Z����̕������̈Ⴂ�i��10�N����肪2.73������3.09���֏㏸�ɓ]��������A�{�M10�N�����̓����W�����0.25���ɒ���t����ԁ����Ė��ڋ������g��ɔ����h�������E�~����j�A�C�Đ��{�E�ē��ǂɂ��h�����e�F�X�^���X�i�C���t���}���Ɍq����h������e�F����\��������ɂ��h������E�~�����ב։���̂��Â炳�j�A�D�č��o�ς�����ߓx�ȔߊϘ_�̌�ށi��6��ISM���ƌi���w���A��6���ٗp���v���ɗǍD�Ȍ��ʁ��Čo�ς̃��Z�b�V�������O��ށ��s��S�����P�������ɔ������X�N�I�D�̉~���舳�́j�ȂǁA�h���~����̃A�b�v�T�C�h���X�N��A�z������ޗ��������Ă��܂��B

�ȏ�܂��A�����ł͈��������A�h���~����̏㏸�����C���V�i���I�Ƃ��ė\�z�������܂��i�A���A���{���̎�����w�i�Ɉꎞ�I�ɃA�x�m�~�N�X�t���ւ̌x���������܂鋰�ꂪ���邽�߁A�{�M���Z�ɘa�I���̎v�f��ʂ����A�����E�~�����ւ̔g�y�o�H�ɂ͔O�̂��ߒ��ӂ��K�v�ł��傤�j�B���A���T��7/11�ɗ\�肳��Ă���NY�A��E�B���A���Y���ٔ����A7/12�̃��b�`�����h�A��o�[�L�����ٔ����A7/13�̕�6������ҕ����w���A�x�[�W���u�b�N�A7/14�̕�6�����Y�ҕ����w���A7/15�̕�7��NY�A����ƌi���w���A��6���������㍂�A��6���z�H�Ɛ��Y�A��7���~�V�K�������ҐM�����w���A�A�g�����^�A��{�X�e�B�b�N���ٔ����ȂǁA���ڍޗ����ڔ������ƂȂ�܂��B

���ɕ�6������ҕ����w����ē��ǎҔ����A��6���������㍂�Ȃǂւ̒��ړx�������A���ɕ�6������ҕ����w�����s��\�z������ꍇ��A�ē��ǎ҂��C���t���}���ւ̋����R�~�b�g���������ꍇ�A��6���������㍂���͋������ʂƂȂ�ꍇ�Ȃǂɂ́A�ċ����㏸�ɔ����h�������ƁA�Ċ��㏸�ɔ������X�N�I�D�̉~���肪�g�ݍ��킳�邱�Ƃ���A�h���~�ɂ͋����㏸���͂��������̂Ɛ��@����܂��B���T�͕ċ�����Ċ��̓������ɂ݂Ȃ�����A6/29�ɋL�^������23�N9�����Ԃ荂�l137.01�������V�i���I��z�肢�����܂��B

���T�̗\�z�����W�iUSDJPY�j�F134.75�[137.75

�����[���h�����ꁄ

���[���h�������5/30�ɋL�^�������ߍ��l1.0788���g�b�v�ɔ����ɓ]����ƁA���T���ɂ����āA2002�N12���ȗ��A��19�N7�����Ԃ���l�ƂȂ�1.0072�܂ŋ}�����܂����B���̊ԁA��v�T�|�[�g�|�C���g�i��ڋύt�\�]���������A�{�����W���[�~�b�h�o���h��21���ړ����ϐ��Ȃǁj�������݉������������A�����E�T���E�����̑S�ċ�������V�O�i���i��ڋύt�\�O���t�]�A��C�̃p�[�t�F�N�g�I�[�_�[�A��C�̃o���h�E�H�[�N�Ȃǁj���_������ȂǁA�e�N�j�J���I�Ɍ��āA�n�����́u�ɂ߂Ďア�v�Ɣ��f�ł��܂��i�p���e�B��1.0000����͎��Ԃ̖��j�B

�܂��A�t�@���_�����^���Y�I�Ɍ��Ă��A�@���V�A�E�E�N���C�i������n���w�I���X�N�̒��������O��A�A�G�l���M�[���i�̋������O�i�G�l���M�[���i�ɏ㏸���́����[�����̃C���t�����������O�j�A�B��L�@�A��w�i�Ƃ������B�o�ς̐�s���s�������i�X�^�O�t���[�V�������O�����钆�ł̋��Z�������߂͉��B�o�ς��I�[�o�[�L�����Ă��܂����X�N����j�A�C��L�B��w�i�Ƃ������B�����̋}�ቺ�i���[�����舳�́j�A�D��FRB�ɂ��^�J�h�X�Ίϑ��i�č��Ɖ��B�̋��Z����i�����ĉ����ڋ������g�偨���[������E�h�������j�ȂǁA���[���h���̉�����A�z������ޗ��������Ă��܂��B

�ȏ�܂��A�����ł͈��������A���[���h������̑��������C���V�i���I�Ƃ��ė\�z�������܂��i���A���T��7/12�ɗ\�肳��Ă���h�C�c7��ZEW�i�����w���A���[����7��ZEW�i�����w���ɒ��ڂ��W�܂�܂��B�s��\�z������錋�ʂƂȂ�A���B�o�ς̌�ތ��O����i�ƍ��܂�A���B�����ቺ�ɔ������[������ƁA�����ɔ������X�N����̃h���������g�ݍ��킳�邱�Ƃ���A���[���h���ɂ͋����������͂��������̂Ɛ��@����܂��B����ł́A2002�N12��6���ȗ��A��19�N7�����Ԃ�ƂȂ�p���e�B��1.0000���ꂪ��������\��������A���T�͏T��ʂ��ă��[���h���̉������X�N�ɒ��ӂ��K�v�ł��傤�j�B

���T�̗\�z�����W�iEURUSD�j�F0.9950�|1.0350

���F�|�C���g�v��͕ҏW��

�h���~����

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�ҏW�lK

2024.11.22

�h���~154�~��O���A�{�MCPI���~�܂蓙�ňꎞ154�~���� (11/22�ߑO)

22���ߑO�̓����s��Ńh���~�́u�����ė����v�B

-

�ăh���iUSD�j�̋L��

Edited by:�㑺 �a�O

2024.11.22

�h���~���ʂ��@21���邩��̔����ňꎞ154�~����A����ق�12�����グ�̉\���r������(24/11/22)

�h���~��21���[��ɂ�153.90�~�܂ň��l��艺�����B

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2024.11.22

�h���~�A������ɔ�������Ȃǒꌘ�������B�㏸�g�����h�̌p����z��i11/22���j

21���i�j�̃h���~����͉�����Ɏ��������W�J�B

-

�ăh���iUSD�j�̋L��

Edited by:�㑺 �a�O

2022.07.11

�h���~���ʂ��@�Čٗp���v�����͌���I��������6��23���ȍ~�̒�グ��͈ێ��i�T��7�����T�j

�h���~��6��21�����136�~��˔j���Ă����6��29�����137�~���x��t�������̂̂��̌�͐V���ȍ��l�X�V�i�߂�136�~�䒆�Ղł͖߂蔄��ɂ��܂��Ă���B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2022.07.08

�Čٗp���v�𒍎��A�����W����ƂȂ邩(7/8�[)

8���̓����s��̓h�����������B�ꎞ135�~�O���܂Œl�������A������l���X�V����������Ȃ������B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B