米雇用統計反応は限定的だったが6月23日以降の底上げ基調は維持

〇先週のドル円、安倍元首相銃撃事件報道に135.32へ急落、週末雇用統計後は136.56に上昇後反落

〇米雇用統計、NFPは37万2000人増、前月比鈍化するも市場予想を大幅に上回る

〇米10年債利回り週末にかけ3.09%へ反騰、FRBの7月0.75%、その後複数回の0.50%利上げを織り込む

〇7/8反落時の135.32を上回るうちは上向き、136.56超えから137円、138円を試す

〇135.32割れからは7/6安値134.94試し、割れれば134円前後を試す動きか

【概況】

ドル円は7月8日昼に安倍元首相銃撃事件報道をきっかけにリスク回避的な円高反応となり136円台序盤から135.32円へ急落したが、材料消化でその後はジリ高で持ち直しに入り米雇用統計発表へ向かった。米雇用統計が概ね予想を上回る良好さを示したことで当初はドル高反応となりドル円は136.56円を付けて7月5日午前高値136.36円を超えたが、雇用統計も米連銀の利上げペースをこれまで以上に加速させる程ではないとしてドル買い一巡後は揺れ返しのドル安となったため、ドル円もいったん136円を割り込みその後も136円台序盤にとどまる推移で週を終えた。

安倍元首相襲撃死亡事件については事件報道による一時的ショックによる円高反応だったが、黒田日銀総裁はアベノミクス賞賛と継続姿勢を述べており、7月10日の参院選結果から自公政権の方向性に大きな変化が見られなければ金融緩和継続と鈍い景気回復及び輸入インフレの間で円安基調も続くのではないかと思われる。

米雇用統計についても7月の0.75%追加利上げが既定路線になりつつあり、株安が落ち着きを見せていることも踏まえて米長期債利回りが3連騰で戻していている為、日米金利差からの円安も継続的と思われる。

【米雇用統計 労働市場強く米連銀の大幅利上げ継続を助長】

米労働省が7月8日に発表した6月雇用統計では非農業部門就業者数が前月比37万2000人増となり5月の38万4000人増からは伸びが鈍化したものの市場予想の27万人増を大幅に上回った。非農業部門就業者数は今年2月に71万4000人増となったところがピークであり、その後は30万人台の増加に減速しており、インフレ進行による消費の鈍化や金融引き締め開始による景気減速を反映しているものと思われる。しかし失業率は3.6%で3月から4か月連続で変わらずだが、パンデミック発生直前の2020年2月につけた3.5%に迫った状況で労働市場の引き締まりを示したといえる。

インフレ指標である平均時給の伸び率は前月比で0.3%上昇で予想と一致したが5月の0.4%からは若干低下した。前年同月比は5.1%上昇で5月の5.3%からは鈍化したが市場予想の5.0%を上回った。平均時給は32.08ドルであり、1ドル136円で換算すれば4363円になる。

米雇用統計発表後、米アトランタ連銀のボスティック総裁は「米経済の強さが確認された。労働市場はなお勢いがある」、7月26-27日の次回FOMCでは「0.75%利上げを完全に支持する」と述べた。同総裁は今年前半のインフレ鈍化を望んでいたが、そうならなかったとした上で「より積極的な利上げが必要となった」とも述べた。

米ニューヨーク連銀のウィリアムズ総裁も8日に「インフレ率は容認できないほど高いままだ。物価安定の回復に断固として取り組む」とし、「金融引き締めや海外経済の減速で今年の米経済成長率の伸びは大きく鈍化して1.0%を下回り、来年も1.0〜1.5%程度にとどまる」との予想を示しつつ、「最大雇用を維持するために物価安定が決定的に重要だ」として金融引き締めによるインフレ抑制が最重要との認識を改めて示している。

米連銀のパウエル議長は6月22日と23日の米上下院議会証言で金融引き締めによるリセッション入りへの懸念を示し、6月29日のECBフォーラムにおいては「景気よりも物価安定」を強調したことから金融市場全般がリセッション入りへの懸念を強め、7月5日からのユーロドル暴落に象徴されるリスク回避的な動揺を発生させたが、ユーロ安基調が続いているもののドル全面高についてはやや落ち着き、欧米株の大幅下落も一服してやや持ち直しの傾向にある。このため、米連銀も7月会合で0.75%利上げを行い、その後もインフレ指標を見ながら0.50%利上げを複数回入れながら利上げを継続してゆくものと思われる。

【米10年債利回りは3連騰】

7月8日の米10年債利回りは前日比0.09%上昇の3.09%へ戻した。6月14日に3.50%を付けてパンデミック発生直後の2020年3月に大規模金融緩和発動で付けた0.32%以降の最高値を更新し、2018年10月天井の3.26%を超えて2011年4月以来の高水準に達したが、先行きの利上げを反映した上昇からリセッション懸念での安全資産買いによる低下へと反応が変わって7月6日には2.75%まで低下していたが、6日当日に0.12%上昇、7日に0.07%上昇と反騰入りして8日も3連騰となっている。

30年債利回りも前日比0.09%上昇の3.09%まで持ち直し、2年債利回りは0.07%上昇の3.26%を付けたが、景気後退のサインとされる2年債利回りが10年債利回りを上回る逆イールドとなっている。

米財務省は7月11日から総額950億ドル(3年債430億ドル、10年債330億ドル、30年債190億ドル)の入札を行うので、国債大量発行による需給のゆるみで債券売り・利回り上昇となりやすいのではないかと思われる。

一方でNYダウは7月8日に前日比46.40ドル安と下落した。7月7日に346.87ドル高と上昇していたが、雇用統計を通過してさらに買い方が勢い付くには至らず。6月17日に3万ドル割れまで下げた後の下げ渋り範囲にある印象だ。ナスダック総合指数は前日比13.96ポイント高と上昇し7月1日から5連騰となったが、12000ポイント以下の水準にとどまって6月16日安値からやや買い戻されているものの本格反騰入りへの材料的な裏付けも得られていない印象だ。

株安が深刻化しないうちは米長期債利回りも上昇しやすい。ドル円としては、リセッション懸念によるリスク回避感が過剰に強まると米長期債利回りも低下するために円高反応を招きやすいが、株暴落等の深刻化が見られなければ米長期債利回りの中長期的な上昇継続でドル円の上昇も継続する関係性が保たれるのではないかと思う。

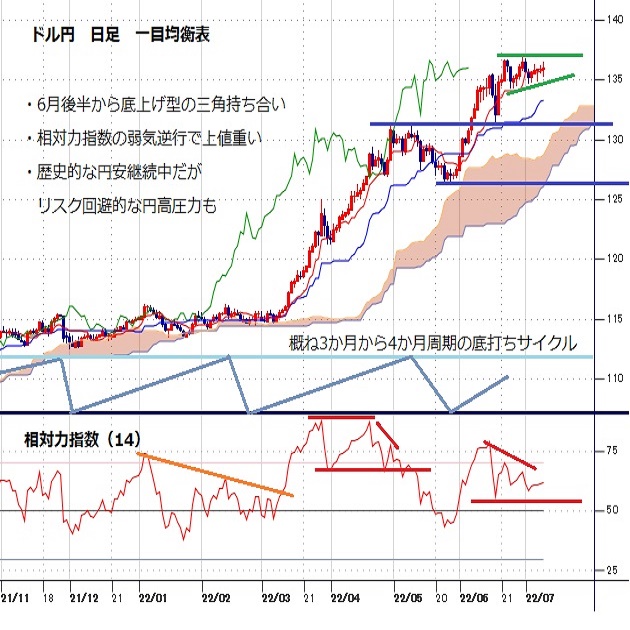

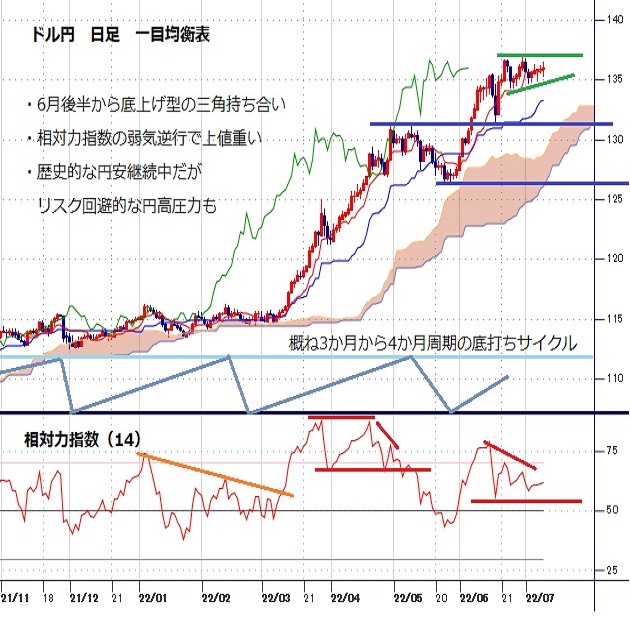

【136円到達後の持ち合いを上下いずれへ抜けるのか試される】

ドル円は6月21日夜に136円を突破してからは6月29日夜に137円丁度を付けたもののその後は新たな高値更新へ進めず136円台中盤では戻り売りにつかまっている。一方で6月23日夜安値134.25円以降は7月1日安値134.74円から7月6日夜安値134.94円、7月8日昼の一時的反落でも135.32円にとどまり緩やか底上げ基調の下値支持線を形成している。

日足で見れば上下にヒゲの付く小線での横ばい推移という印象だが、横這い推移している間に一目均衡表の26日基準線が徐々に迫り、相対力指数も50ポイント台中盤では確りするものの戻り高値が切り下がり、3月後半からは相場が高値を更新しても指数のピークがフラット化切り下がる弱気逆行型の展開が続いて上値の重さも見せている。

6月23日夜以降の底上げラインを維持するうちは137円超えから持ち合い上放れに入り歴史的なドル円の大上昇基調はさらに継続してゆくという市場心理が優勢になると思われるが、底上げラインが崩される=7月6日夜安値134.94円を割り込むようだと支持線割れによりいったん仕切り直し的な調整に入り、例えば6月16日夜にかけて2日感で4円を超える下落が発生した時のような規模となり134円割れを試す可能性も出てくるところと注意したい。

ユーロドルの大幅下落が一服しているものの、リセッション懸念としては米国よりもエネルギー供給不安を抱える欧州がより深刻になる可能性があるため、ユーロドルの一段安が発生する場合にはリスク回避的なクロス円の下落とドル円においてもいったん円高反応を見せる可能性もあると注意する。

以上を踏まえて当面のポイントを示す。

(1)当初、7月6日夜安値134.94円を下値支持線、6月29日夜高値137.00円を上値抵抗線とする。

(2)7月8日昼反落時安値135.32円を上回るうちは上向きとし、8日夜の米雇用統計後に付けた高値136.56円超えからは137円試しとし、137円超えからは138円超えを目指す上昇を想定する。

(3)7月8日昼安値割れからは7月6日夜安値134.94円試しとし、134.94円割れからは134円前後への下落を想定する。ただし134円から133円台前半にかけてのゾーンは押し目買いされやすい水準とみる。

【当面の主な予定】

7/11(月)

休場、トルコ、シンガポール、マレーシア

日独外相会談

08:50 (日) 6月 マネーストックM2 前年同月比 (5月 3.2%、予想 3.1%)

08:50 (日) 5月 機械受注 前月比 (4月 10.8%、予想 -5.5%)

08:50 (日) 5月 機械受注 前年同月比 (4月 19.0%、予想 5.6%)

10:00 (日) 黒田東彦日銀総裁、日銀支店長会議挨拶

14:00 (日) 日銀、地域経済報告(さくらリポート)

26:00 (米) 財務省3年債入札

27:00 (米) ウィリアムズ・ニューヨーク連銀総裁、討論会参加

7/12(火)

休場、トルコ

イエレン米財務長官、訪日)7/13迄)、米・メキシコ首脳会談

08:01 (英) 6月 英BRC小売売上高 前年同月比 (5月 -1.5%)

08:50 (日) 6月 国内企業物価指数 前月比 (5月 0.0%、予想 0.6%)

08:50 (日) 6月 国内企業物価指数 前年同月比 (5月 9.1%、予想 8.9%)

09:30 (豪) 7月 ウエストパック消費者信頼感指数 (6月 86.4)

10:30 (豪) 6月 NAB企業景況感指数 (5月 16)

18:00 (独) 7月 ZEW景況感 (6月 -28.0、予想 -40.0)

18:00 (欧) 7月 ZEW景況感 (6月 -28.0)

25:30 (米) バーキン・リッチモンド連銀総裁、講演

26:00 (米) 財務省10年債入札

26:00 (英) ベイリー英中銀総裁、講演

7/13(水)

休場、タイ

バイデン米大統領、中東歴訪(7/16迄)

未 定 (中) 6月 貿易収支・米ドル建て (5月 787.6億ドル、予想 768.5億ドル)

未 定 (中) 6月 貿易収支・人民元建て (5月 5028.9億元、予想 4300.0億元)

11:00 (NZ) ニュージーランド中銀 政策金利 (現行 2.00%、予想 2.50%)

15:00 (独) 6月 消費者物価指数改定値 前月比 (速報 0.1%、予想 0.1%)

15:00 (独) 6月 消費者物価指数改定値 前年同月比 (速報 7.6%、予想 7.6%)

15:00 (英) 5月 月次GDP 前月比 (4月 -0.3%、予想 0.0%)

15:00 (英) 5月 鉱工業生産 前月比 (4月 -0.6%、予想 0.0%)

15:00 (英) 5月 鉱工業生産 前年同月比 (4月 0.7%、予想 -0.3%)

15:00 (英) 5月 貿易収支・物品 (4月 -208.93億ポンド、予想 -205.50億ポンド)

15:00 (英) 5月 貿易収支・全体 (4月 -85.03億ポンド、予想 -85.00億ポンド)

18:00 (欧) 5月 鉱工業生産 前月比 (4月 0.4%、予想 0.3%)

18:00 (欧) 5月 鉱工業生産 前年同月比 (4月 -2.0%、予想 0.3%)

21:30 (米) 6月 消費者物価指数 前月比 (5月 1.0%、予想 1.1%)

21:30 (米) 6月 消費者物価指数 前年同月比 (5月 8.6%、予想 8.8%)

21:30 (米) 6月 消費者物価コア指数 前月比 (5月 0.6%、予想 0.6%)

21:30 (米) 6月 消費者物価コア指数 前年同月比 (5月 6.0%、予想 5.7%)

23:00 (加) カナダ中銀 政策金利 (現行 1.50%、予想 2.25%)

23:30 (米) EIA週間石油在庫統計

26:00 (米) 財務省30年債入札

27:00 (米) 6月 月次財政収支 (5月 -662億ドル)

27:00 (米) 米地区連銀経済報告(ベージュブック)

7/14(木)

08:01 (英) 6月 RICS住宅価格指数 (5月 73、予想 70)

10:30 (豪) 6月 新規雇用者数 (5月 6.06万人、予想 3.00万人)

10:30 (豪) 6月 失業率 (5月 3.9%、予想 3.8%)

13:30 (日) 5月 鉱工業生産確報値 前月比 (速報 -7.2%)

13:30 (日) 5月 鉱工業生産確報値 前年同月比 (速報 -2.8%)

13:30 (日) 5月 設備稼働率 前月比 (4月 0.0%)

15:00 (独) 6月 卸売物価指数 前月比 (5月 1.0%)

21:30 (米) 6月 生産者物価指数 前月比 (5月 0.8%、予想 0.8%)

21:30 (米) 6月 生産者物価指数 前年同月比 (5月 10.8%、予想 10.7%)

21:30 (米) 6月 生産者物価コア指数 前月比 (5月 0.5%、予想 0.5%)

21:30 (米) 6月 生産社物価コア指数 前年同月比 (5月 8.3%、予想 8.3%)

21:30 (米) 新規失業保険申請件数 (前週 23.5万件、予想 23.5万件)

21:30 (米) 失業保険継続受給者数 (前週 137.5万人、予想 138.8万人)

7/15(金)

休場、トルコ

G20財務相・中銀総裁会合(7/16迄)

11:00 (中) 4-6月期 GDP 前期比 (1-3月 1.3%、予想 -2.3%)

11:00 (中) 4-6月期 GDP 前年同期比 (1-3月 4.8%、予想 1.0%)

11:00 (中) 6月 小売売上高 前年同月比 (5月 -6.7%、予想 0.3%)

11:00 (中) 6月 鉱工業生産 前年同月比 (5月 0.7%、予想 4.2%)

13:30 (日) 5月 第三次産業活動指数 前月比 (5月 0.7%、予想 0.5%)

18:00 (欧) 5月 貿易収支・季調済 (4月 -317億ユーロ、予想 -350億ユーロ)

18:00 (欧) 5月 貿易収支・季調前 (4月 -324億ユーロ)

21:30 (米) 6月 小売売上高 前月比 (5月 -0.3%、予想 0.9%)

21:30 (米) 6月 小売売上高・除自動車 前月比 (5月 0.5%、予想 0.7%)

21:30 (米) 7月 ニューヨーク連銀製造業景況指数 (6月 -1.2、予想 -1.3)

21:30 (米) 6月 輸入物価指数 前月比 (5月 0.6%、予想 0.7%)

21:30 (米) 6月 輸出物価指数 前月比 (5月 2.8%、予想 1.0%)

21:45 (米) ボスティック・アトランタ連銀総裁、講演

22:15 (米) 6月 鉱工業生産 前月比 (5月 0.2%、予想 0.1%)

22:15 (米) 6月 設備稼働率 (5月 79.0%、予想 80.6%)

23:00 (米) 5月 企業在庫 前月比 (4月 1.2%、予想 1.3%)

23:00 (米) 7月 ミシガン大学消費者信頼感指数速報値 (6月 50.0、予想 50.0)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2022.07.11

ドル高基調に変化なし、再び高値更新も(週報7月第2週)

先週のドル/円相場は、ドルが小幅に続伸。ザラ場で前週記録した年初来高値137.00円を超えることは出来なかったが、週末のNYクローズは前週を超える136円台だった。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.07.09

来週の為替相場見通し:『米株・米金利のダブル上昇でドル独歩高のシナリオ再開』(7/9朝)

ドル円は今週は再び底堅さを取り戻し、節目136円を回復する動きを見せました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。