�w�h���~����͗������B���ċ��Z����i�����s��̏œ_�x

�Z�h���~�T��121.97����125.11�܂ŋ}�L�A����w�l�I�y���{�A�E�N���C�i��D�]���ғ����w�i

�Z�T�㔼�͗��H������Ɠ��ǎғ��̉~���������A�����̃��p�g���ϑ�����121.28�܂ŋ}��

�Z�T���͒n���w���X�N�ĔR�A�ٗp���v�̌�����122�~�䔼�Ɏ�������

�Z���[���h���������i�̒ቺ���B�o�ώw�W�̗ǍD�Ȍ��ʂɈꎞ1.1185�܂ŋ}�L

�Z�h���~�e�N�j�J���̒n���������A�t�@���_�����^���Y���h���~�̔����ޗ�����

�Z�������121�~��̓T�|�[�g�A�㏸�g�����h�̉ߒ��Ō�����ꎞ�I�ȉ����ڂ�

�Z�h���~����̏㏸�����C���V�i���I�Ƃ��ė\�z

�Z���T�̗\�z�����W�iUSDJPY�j�F120.50�[124.50�A�iEURUSD�j�F1.0900�|1.1200

���T�̃��r���[�i3/28�|4/1�j

���h���~���ꁄ

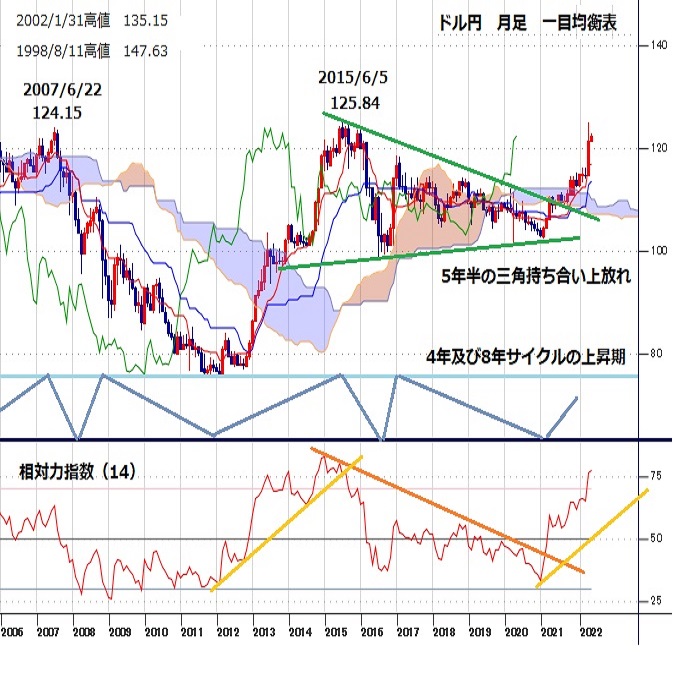

���T�̃h���~����iUSDJPY�j�́A�T��121.97�Ŋ��t������A�@����ɂ��10�N�����̎w���l�I�y���{��A�A�A���w�l�I�y�i3/29����3/31�܂ł̘A����������������j�̒ʍ����\�A�B��L�@�A��w�i�Ƃ������ċ��Z����̕������̈Ⴂ�i�啝���グ�������܂��č��ƁA���Z�ɘa�̌p���������܂����{�̃R���g���X�g�j�A�C���V�A�E�E�N���C�i�������틦�c�̐i�W���ҁi�g���R�E�C�X�^���u�[���Ń��V�A�ƃE�N���C�i�̒����J�n�j�A�D��L�C��w�i�Ƃ��������s��̌������ځi���X�N�I�D�̉~���舳�́j�A�E�S���I�ߖ�123.00�A124.00�A125.00�̑��˔j�ɔ�����K�̓X�g�b�vBUY���x���ޗ��ƂȂ�A�T����3/28�ɁA2015�N8��12���ȗ��A��6�N7�����Ԃ荂�l�ƂȂ�125.11�܂ŋ}�L���܂����B

�������A�Z���Ԃō��������������痘�H�����肪�D���ƂȂ�ƁA�F�{�M���{�E���ǎ҂ɂ�鑊�����~�����������i���슯�[�����ɂ��u�ŋ߂̉~���i�s���܂ߓ��{�o�ς̓����𒍎��v��A�匴���������ɂ��u130�~�܂ł̉~���͖�肪������v�u130�~�܂ʼn~�����i�ނȂ�Έב։���◘�グ�ł̉~���j�~���I�v�V�����ɓ���v�A��؍������ɂ��u�����~���ɂȂ�Ȃ��悤�������蒍���v�A�_�c�������ɂ��u�בւ̋}���ȕϓ��͖]�܂����Ȃ��v�u�ŋ߂̉~���i�s�܂ߌo�ς̉e���ȂNjْ��������Ē����v�A�ݓc���Y�ɂ��u�בւ̈���͏d�v�ł���}���ȕϓ��͖]�܂����Ȃ��v�u�č��Ȃǂƈӎv�a�ʂ�}��K�ɑΉ�����v�Ȃǁj��A�G�{�M�N�x���Ɍ����Ẵ��p�g���ϑ��A�H�������i�̋}�����i�������i�������C���t�����O��ށ��ċ����ቺ���ăh������̔g�y�o�H�ƁA�������i�������{�M�f�ՐԎ��g�匜�O��ށ��~���舳�͌�ނ̔g�y�o�H�̑g�ݍ��킹�j�A�I���o���ϊ����̉������g��i���X�N����̉~�����ĊJ�j�A

�J�ċ����ቺ�ɔ����h�����舳�́A�K��2��PCE�R�A�f�t���[�^�i����5.4���A�\�z5.5���A���O�N������j�̎s��\�z������錋�ʁi�A���A1983�N�ȗ��̐L�ї����L�^�j�A�L�����E�l�����������h���t�B�L�V���O�ɗ��ރh������t���[���d�ƂȂ�A�T�㔼�ɂ����āA�T�Ԉ��l121.28�܂ŋ}�����܂����B�����Ƃ��A�S���I�ߖ�121.00���o�b�N�ɉ����a��ƁA�M���ċ��Z����i���ɒ��ڂ����h�������E�~����i�����4�[6�����́u�������̔������ꑝ�z�v�\�����Z�ɘa�̌p���������j��A�N���V�A�E�E�N���C�i������n���w�I���X�N�̍ĔR�i�L���̃h�����������[���ł̃h�������ĊJ���h���~�A�ꍂ�j�A�O��3���ٗp���v�̌����Ȍ��ʁi��_�ƕ���ٗp�Ґ��͎s��\�z���������O�ƑO�X������C���B���Ɨ��͒ቺ���A���ώ����͏㏸���đ啝���グ�ϑ��ĔR���ċ����㏸���ăh�����j���x���ޗ��ƂȂ�A�{�e���M���_�i���{����4/2�ߑO5��00�����݁j�ł́A122.50�O��܂Ŏ������������ƂȂ��Ă���܂��B

�����[���h�����ꁄ

���T�̃��[���h������iEURUSD�j�́A�T��1.0989�Ŋ��t������A���X�ɏT�Ԉ��l1.0944�܂ʼn������܂����B�������A�@�Ή~�ł̃��[���������́i����ɂ��w���l�I�y���{����јA���w�l�I�y�̒ʍs���\���ă��[���~�}�������[���h���A�ꍂ�j��A�A���V�A�E�E�N���C�i����������҂̍��܂�i�g���R�E�C�X�^���u�[���ŊJ�Â��ꂽ��틦�c�ň��̐i�W����j�A�B��L�A��w�i�Ƃ����G�l���M�[���i�̋}�ቺ�i�X�^�O�t���[�V�������O��ށ����B�o�ς�����ߓx�ȔߊϘ_�̌�ށj�A�C���B���ǎ҂ɂ�鑊�����^�J�h�I�Ȕ����i�G�X�g�j�A����~�����[���ق�X���o�L�A����J�W�~�[�����قɂ��^�J�h�I�Ȕ����j�A�D��L�C��w�i�Ƃ���ECB�ɂ�闘�グ�ϑ��i�Z�����Z�s�ꂪ������̗��グ��D�荞�ޓ��������B�����㏸�����[�����j�A

�E���B���̒ꌘ�������A�F�ċ����ቺ�ɔ����h�����舳�́A�G���K���hECB���قɂ��u���[�����ł̓X�^�O�t���[�V�����̏؋��͌����Ȃ��v�Ƃ̊y�ϓI�Ȕ����A�H���B�o�ώw�W�̗ǍD�Ȍ��ʁi���[����3���o�ϐM�����w���A���T�[�r�X�ƐM�����w���A���z�H�ƐM�����w���Ȃǁj���x���ޗ��ƂȂ�A�T�㔼�ɂ����āA3/1�ȗ��A��1�����Ԃ荂�l�ƂȂ�1.1185�܂ŋ}�L���܂����B�����Ƃ��A�����ꏄ��ɐL�єY�ނƁA�I���V�A�E�E�N���C�i������n���w�I���X�N�̍ĔR�i���V�A�哝�̕{�́u�E�N���C�i�Ƃ̌��ɋ}�W�J�͂Ȃ��A�����̍�Ƃ��c���Ă���v�Ɣ����j��A�J�v�[�`���I�哝�̂ɂ��u���B�����V�R�K�X�����Ń��[�u���ł̑���x������v������v�Ƃ̕��j���\�A�K��L�@�A��w�i�Ƃ������B�o�ς̐�s���s�������iECB�ɂ�闘�グ�ϑ���ށ����B�����}�ቺ�����[������j�A

�L�Čٗp���v�̗ǍD�Ȍ��ʁi�ė��グ�ϑ��ĔR���ċ����㏸���ăh�����j���d�ƂȂ�A�{�e���M���_�i���{����4/2�ߑO5��00�����݁j�ł́A1.1050�O��Ő��ڂ��Ă���܂��B���A4/1�ɔ��\���ꂽ���[����3������ҕ����w���͑O�N��+7.5���Ǝs��\�z��+6.6����O����5.9����啝�ɏ��錋�ʂƂȂ�܂������A�s��̔����͌���I�ƂȂ�܂����B

���T�̌��ʂ��i4/4�|4/8�j

���h���~���ꁄ

�h���~��1/24�ɋL�^�����N�������l113.47���{�g���ɔ����ɓ]����ƁA���T���ɂ����āA��6�N7�����Ԃ荂�l�ƂȂ�125.11�܂ŋ}�L���܂����i�͂�2������11�~64�K�̋}�����j�B���̊ԁA��v�e�N�j�J���|�C���g�������ݏ㔲���������A���������V�O�i������������u��ڋύt�\�O���D�]�v�u���C�̃o���h�E�H�[�N�v�u�_�E���_�̏㏸�g�����h�v�������E�T���E�����Ő�������ȂǁA�e�N�j�J���I�Ɍ��āA�n�����́u�ɂ߂ċ����v�Ɣ��f�ł��܂��i�Z���Ԃŏ㏸������������125.11������ɋ}�����ɓ]������A121�~��ł͊m��T�|�[�g�����Ȃlj��l�͌����B�����܂ŏ㏸�g�����h�̉ߒ��Ō�����ꎞ�I�ȉ����ڂƐ����j�B�t�@���_�����^���Y�I�Ɍ��Ă��A�@���V�A�E�E�N���C�i������n���w�I���X�N�̒��������O�i�L���̃h���������́j��A�A��FRB�ɂ��^�J�h�X�Ίϑ��i�ē��ǎ҂ɂ�鑊�����^�J�h������5���E6��FOMC�ł̑啝���グ�ϑ�����уo�����X�V�[�g�̑������k���ҁj�A

�B����ɂ����Z�ɘa�̒������ϑ��i���c���ق�Љ��R�c�ψ��Ȃǖ{�M���ǎ҂ɂ��~���e�F�����ɉ����āA����ɂ��w���l�I�y�̎��{�������������̋��͂ȗ}�����j�j�A�C��L�A�B��w�i�Ƃ������ċ��Z����̕������̈Ⴂ�i���Ė��ڋ������g�偨�h�������E�~����j�A�D�{�M�f�ՐԎ��g��ɔ����~���舳�͂ȂǁA�h�����E�~���g�����h�̌p����A�z������ޗ��������Ă��܂��B�ȏ�܂��A�����ł͈��������A�h���~����̏㏸�����C���V�i���I�Ƃ��ė\�z�������܂��B���A�s��̊S�́A���ċ��Z����i���Ɉڂ��Ă��邽�߁A���T��4/5�̕�3��ISM���ƌi���w����A4/6��FOMC�c���v�|�ɒ��ڂ��W�܂�܂��B��3��ISM���ƌi���w�����s��\�z������ꍇ��AFOMC�c���v�|�Ńo�����X�V�[�g���k�ɂ��ċc�_����Ă������ƂȂǂ����炩�ƂȂ�A�Ē��������㏸���ăh�����̌o�H�Ńh���~�ɂ͍Ăы����㏸���͂��������̂Ɛ��@����܂��i3/28�ɋL�^�������l125.11�Ɍ����ď㏸����V�i���I�����蓾��j�B

�h���~��125�~���2015�N6���ɓ����̃I�o�}�哝�̂ɂ��u�h�����͖��ł���v�Ƃ̃h��������������A���c���قɂ��u����Ɏ��������בփ��[�g���~���ɐU��Ă����Ƃ������Ƃ͂��肻���ɂȂ��v�Ƃ̉~�������������o�Ă������đo���ɂƂ��Ă̐ߖڂ̐����ł����邽�߁A���T��125�~�䓞�B��ɗv�l�����ւ̌x��������}�����ɓ]����W�J�ƂȂ�܂������A����͓����Ƃ͈قȂ�A�č������j�I�ȃC���t�������ɒu����Ă��邽�߁A�C���t����a�炰����ʂ̂���h�����ɂ͗e�F�I�ȃX�^���X����������Z���傫���̂ł͂Ȃ����ƍl�����܂��B�~�������ƃh���������̃_�u���p���`�̓C���p�N�g�����ł�����̂́A�~�������P�̂̃V���O���p���`�́u�C���p�N�g���ア�v�Ƃ̌��������邽�߁A�h���~�͗��T�ȍ~�A�Ăя�l�������W�J�ƂȂ肻���ł��B

���T�̗\�z�����W�iUSDJPY�j�F120.50�[124.50

�����[���h�����ꁄ

���[���h������͏T�㔼�ɂ����Ė�1�����Ԃ荂�l1.1185�܂ŏ�l��L�����A�T���ɂ�����1.10�䔼�֔�������Ⴆ�Ȃ������ƂȂ�܂����B��������ڋύt�\�̉_�����ꉺ�����Ă��邱�Ƃ�A��������V�O�i������������u��C�̃p�[�t�F�N�g�I�[�_�[�v���������Ă��邱�Ɠ��܂���ƁA�e�N�j�J���I�Ɍ��āA��l�]�n�͖R�����Ɣ��f�ł��܂��B�t�@���_�����^���Y�I�Ɍ��Ă��A�@���V�A�E�E�N���C�i������n���w�I���X�N�̒��������O��A�A��L�@��w�i�Ƃ������B�o�ς̐�s���s�������iECB�ɂ�闘�グ�ϑ���ށ����B�����ቺ�����[������j�A�B��FRB�ɂ��^�J�h�X�Ίϑ��i�Ē��������㏸���ăh�������j�A�C��L�A�B��w�i�Ƃ������ċ��Z����̕������̈Ⴂ�ȂǁA���[���h������̉�����A�z������ޗ��������Ă��܂��B

�ȏ�܂��A�����ł͈��������A���[������E�h��������̌p�������C���V�i���I�Ƃ��ė\�z�������܂��B���A���T��4/4�ɔ��\����郆�[����2�����Y�ҕ����w���ɉ����āA���V�A�E�E�N���C�i������w�b�h���C���ƁA����ɔ������B����肨��сA�G�l���M�[���i�̓����ɒ��ڂ��W�܂�܂��B�C���t���w�W���s��\�z������ꍇ�ɂ́A�X�^�O�t���[�V�������O�̍��܂��ʂ��āA���[���h���ɂ͋������������͂��������̂Ɛ��@����܂��i3���ɔ��\���ꂽ���[����PMI�A�h�C�cZEW�i�����w���A�h�C�cIFO�i�����w���������ݍႦ�Ȃ����ʂƂȂ�������A4/1�ɔ��\���ꂽ���[����CPI�͋}�㏸�j�B

�܂��A���V�A�E�E�N���C�i������w�b�h���C�������[���h���̏d�ƂȂ蓾�鑼�i�����҂����܂��ʂł͈ꎞ�I�Ƀ��[�����Ŕ�������\�����������̂́A���Z���فE�o�ϐ��ق̉�����A�G�l���M�[���i�ቺ�܂łɂ͑����̎��Ԃ�������Ƃ̌������������j�A4/10�ɗ\�肳��Ă���t�����X�̑哝�̑I�����g���v���Ƃ��Čx������܂��B���T�̓��[���h������̃_�E���T�C�h���X�N�ƃ{���e�B���e�B�g��ɒ��ӂ��K�v�ł��傤�B

���T�̗\�z�����W�iEURUSD�j�F1.0900�|1.1200

���F�|�C���g�v��͕ҏW��

�h���~����

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2024.11.23

���T�̈ב֑��ꌩ�ʂ��w�g�����v�g���[�h�Ɖ~�L�����[�̑g�ݍ��킹���h���~�����x���x�i11/23���j

�h���~�́A���T�O���ɂ����āA�ꎞ153.28�܂ŋ}�������ʂ������܂������A�T���ɂ����Ă͈�]154�~��㔼�ւƎ������������ƂȂ�܂����B

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.11.22

�����s��̃h����154�~��㔼�Ő��ځA����ɂ��lj����グ�ϑ����~���̃u���[�L���Ɂi24/11/22�j

�������ԁi���{����8������15���j�̃h���E�~�́A���{���̂�������Ƃ������ڂ��ޗ��ɂ��荂�̓W�J�ƂȂ�154�~��㔼�Ő��ڂ����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.11.22

�h���~�@�l�������̂��̂͌��������A���ʃ����W�����i11/22�[�j

�����s��̓h�����������B��⌃���߂̗����������ǂ�Ȃ��A�ŏI�I�Ƀh���͍��l�����B

-

�ăh���iUSD�j�̋L��

Edited by:�㑺 �a�O

2022.04.04

�h���~���ʂ��@125�~���B��̒����͈ꕞ�A�V���ȉ~���e�F�������������i�T��4����1�T�j

2021�N1��6�����l102.57�~���N�_�Ƃ����㏸��1�N����3��28�����l125.10�~�܂ł̏㏸����22.53�~�Ɋg�債���B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2022.04.01

�Čٗp���v�ق����ڍޗ��������A�������̉\����(4/1�[)

1���̓����s��́A�h�����������B122�~�㔼�܂ōĂуh�����E�~�����i�s����ǖʂ��ϑ�����Ă����B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B