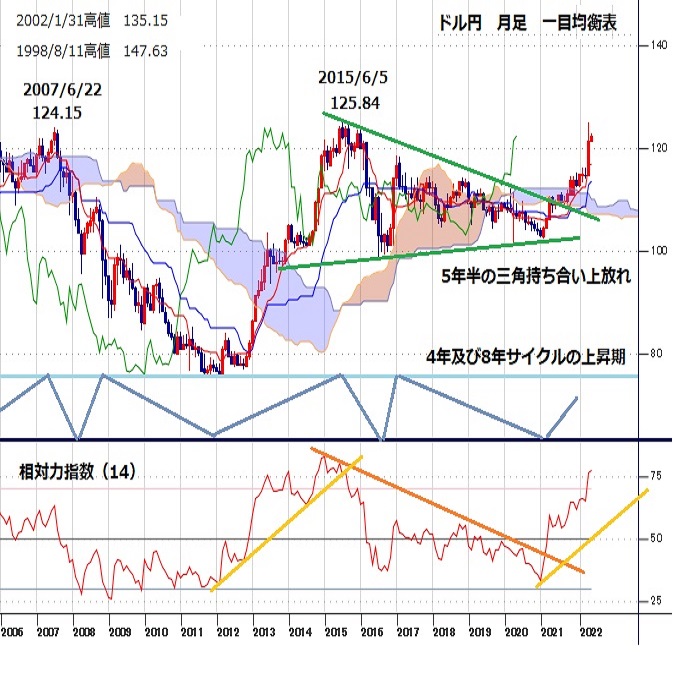

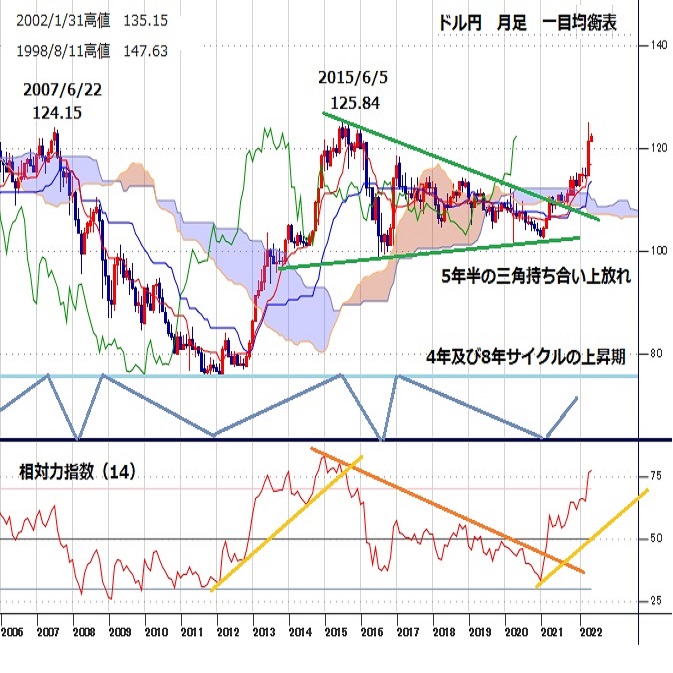

125�~���B��̒����͈ꕞ�A�V���ȉ~���e�F������������

�Z��T�̃h���~�A�T��2015�N8�����̍��l125.10�ɏ㏸�����3/31�ɂ�121.26�܂ʼn����A122.49�ʼnz�T

�Z�Ē��������̘A���ꕞ�A125�~���B�������Ă�����������

�Z125�~���B��~�����������o�Ă��邪�A123�~��ł̎w�l�I�y�ʍ���130�~�܂ł̉~���̉\������

�Z��v�����₪�������߂��������钆�A���{�̂��Z�ɘa�p���̏ꍇ�A�����~����G�X�J���[�g�̉\����

�Z�T���͐�T������q�Q���c���A���T�����p���̏ꍇ��C�T�C���A��q�Q���Ԃ��㏸�ɓ���邩�v����

�Z122�~���ێ����邤���͏�����A4/1���l123.03���������124�~���ڎw��

�Z122�~���ꂩ���3/31���l121.26�����ꊄ��̏ꍇ119�~��O����������

�y�T���z

�h���~��3��28����125.10�~�֏㏸�A2015�N8���ȗ���125�~���B�ƂȂ�A�x�m�~�N�X�������َ������Z�ɘa�ɂ��~�����ɂ���2015�N6��5�����l125.84�~�ɔ��������A125�~���B��̍��l�x�����Ɠ��ʂ̉~����ޗ��o�s�������y�ѕ�10�N����肪��������ቺ�������Ƃ��璲���ɓ���A3��31����ɂ�121.26�~�܂ʼn�������28�����l�����3.84�~�̉~���h�����ƂȂ����B���̌�͉����a�肩���⎝�������ɓ���A4��1����̕Čٗp���v��ʉ߂���123.03�~�֏㏸�A31������l����̖߂蕝��1.77�~�ƂȂ������̂�3��28������̉������ɑ��锼�l�߂��ɂ͈���͂�����122.49�~�ŏT���I�����B

�y2015�N�̍��c���C���ɓ��B�z

2021�N1��6�����l102.57�~���N�_�Ƃ����㏸��1�N����3��28�����l125.10�~�܂ł̏㏸����22.53�~�Ɋg�債���B2015�N�ȍ~�ł�2016�N6��24�����l99.04�~���瓯�N12��15�����l118.65�~�܂�19.61�~�̑�㏸�������Ƃ������K�͂ƂȂ����B�܂�3���ɓ����Ă����5�T�Ԃ�10�~����K�͂̑�㏸�ł���A2016�N11��9�����l101.19�~���瓯�N12��15�����l�ւ̋}�����i�g�����v�E�����[�j�A2014�N10��15�����l105.19�~���瓯�N12��8�����l121.84�~�ւ̋}�����i���c�o�Y�[�J���e�j�ɕC�G���鐨���ƂȂ����B

2021�N1������N�_�Ƃ����~���h�����́A�@�p���f�~�b�N�����V���b�N�ɂ�铖���̕s������i�C�i�ޒ��Ŋ����Ċg��̔g���J��Ԃ��ꂽ���Ƃɂ��T�v���C�`�F�[���������l��s���ƃ��m�s���ɂ��C���t���i�s�A�A��v������̋��Z�ɘa������Z�������߂ւ̐���p���]���ւ̓����f�������������㏸�̖{�i���Ɠ��ɕĒ��������㏸�Ƃ̑Δ�ɂ����Ē����������̊g��A�B���������ɂ����{�ɂ�����A���C���t���ƌo����x��������̈����~���̔����A�C���ꂪ���V�A�E�E�N���C�i�푈�u���ƃ��V�A���قɂ���i�ƉߔM������w�i�Ƃ��Ă����B�܂��ĘA���3�����グ�J�n�Ɨ��グ�y�[�X�����p���ɂ��Ē��������̋}�L�A�E�N���C�i��̍����ɂ��~���肪��������1��4�����l114.34�~��2��10�����l114.33�~�ɂ��_�u���g�b�v���C���������Ƃ��e�N�j�J���I�ȉ~����h�������𐨂��t�����B

3��28���ɂ͓��₪�V��10�N�����̏㏸��}�����邽�߂Ɏw�l�I�y�����{�A�����29���ȍ~�̘A���w�l�I�y��ʍ��������Ƃœ���ɂ��~���e�F���C����2015�N6�����l����\�������サ���Ƃ���125�~�ɓ��B�������A�Ē��������̘A�����ꕞ�������Ƃ�����A125�~���B�������Ă����������ɓ������Ƃ���Ƃ�����B

125�~���B��͊ݓc�����ɂ���̉~���������A�������ɂ�钍�����������o�Ă��邪�A123�~�䓞�B���_�ł̎w�l�I�y�ʍ��܂���A���N4���̍��c����ق̔C�������܂ł͋��Z�ɘa����Ƃx�b�b�i�C�[���h�J�[�u�R���g���[���ɂ�钷�������㏸�}���j���p�����A125�~���ǂɂ͂Ȃ炸��130�~��ڎw���\��������Ƃ���Ǝv����B

�y��10�N����蔽���A2�N������2019�N3�������l�X�V�z

3��21���̃p�E�G���ĘA��c���ɂ��0.50���̗��グ�����蓾��Ƃ̔�������ĘA�⍂���ɂ��0.50�����グ����܂߂����N�̗��グ�y�[�X�����x�������������B������ĕ�10�N������3��28����2.55���֏㏸���ăp���f�~�b�N�ȍ~�̍ō��l���X�V�A���̌�͍ޗ�������3��31����2.30���܂ł�������ቺ�������T����4��1���͑O����0.05���㏸��2.39����Ԃ����B

���グ�ɕq���ƂȂ�2�N������4��1���ɑO����0.12���㏸����2.46����t����2019�N3���ȍ~�̍��l�X�V�ƂȂ�10�N����������t�C�[���h�ƂȂ����B

4��1���̕�3���ٗp���v�ł͔�_�ƕ���ٗp�Ґ����O����43.1���l���ƂȂ�\�z��49.0���l���ɓ͂���2����75.0���l���i�����67.8���l���������C���j����݉������������ȉy�[�X�Ő��ڂ��Ă���A���Ɨ���2����3.8������3.6���։��P�����B���ώ����͑O�N���5.6���㏸�ƂȂ�2����5.2���㏸����L�т��������Ă���B

3��31���ɔ��\���ꂽ2���̌l����x�o�i�o�b�d�j�f�t���[�^�[�̑O�N���6.4���㏸��1����6.0������L�т�40�N�Ԃ�̍������A�R�A�w����5.4���㏸��39�N�Ԃ�̍������ƂȂ��Ă���B�C���t���i�s�̍ő�v���ł����錴�����i�̍����͂m�x�������߂�3��7����130.50�h���}�L�����Ƃ���Ŗڐ�̃s�[�N��t���Ă�����̂�2���㔼�����i�������������ێ����Ă���A�E�N���C�i��y�у��V�A���قɂ�鍑�ۏ��i�s��̍������͐�s���s�����Ȃ܂܂ł���B

�i�C�������T�v���C�`�F�[���͈�w�������A���V�A�����ȊO�̌������B�A���V�A�y�уE�N���C�i����̍����E�����E�엿�E��S�������̋����팸�ő��D��ƂȂ��N���̐��E�I�ȃC���t�������܂肪�����A��v������ɂ��������ߋ����A���グ�y�[�X�����͖Ƃ�Ȃ����낤�B���̍ۂɋ��Z�ɘa�ɂ������A���C���t���ƌo����x�����������������Έ����~���肪��i�ƃG�X�J���[�g����\��������Ǝv����B

�y�h���~�T���̒�����q�Q�Ɠ��ʂ̃|�C���g�z

�h���~��3��28�����l����̒������ɂ��A�T���`���[�g�ł͒�����q�Q��t�����B��q�Q�̕���2.61�~����B������q�Q���c�����܂ܗ��T�ɉ�������悤���ƁA������u���k�v�^�̎�C�T�C���ƂȂ蓖�ʂ̍��l���o�����Ē����ǖʂ��������\�����o�Ă��邪�A���T�����q�Q�̃����W���Ԃ��㏸�ɓ���Ώ�q�Q�ɂ���l��R������ނ��ď㏸�ɒe�݂������Ƃ��l������B

�����q�Q�Ƃ��Ă�2015�N8��24���ւ̋}�����A2019�N1��3���̈ꎞ�I�ȋ}�����A2020�N3��9���̃p���f�~�b�N���������̈ꎞ�I�}�������ɕC�G����̂ŁA�܂��͏�q�Q���Ԃ��㏸�ɓ���邩�ǂ���������߂����Ƃ��낾�B

�Z���I�ɂ�3��28�����l����3��31���[����l�܂ł̉������ɑ��锼�l�߂����N���A���ď㏸���ɓ���邩�A3��31���[����l�����荞��ł�����i���������Ă���o����̋@����f�����A�������Ƃ��낾�B

�ȏ�܂��ē��ʂ̃|�C���g�������B

�i�P�j�����A122�~�����l�x�����A4��1���鍂�l123.03�~����l��R���Ƃ���B

�i�Q�j122�~�ȏ���ێ����邩�A�ꎞ�I�Ɋ��荞��ł����邤���͏�����Ƃ��A123.03�~���������124�~���ڎw������Ƃ݂�B124�~��㔼����125�~�ɔ���Ƃ���ł͖߂蔄����o�₷���Ƃ݂邪�A�Ē��������㏸�œ���̂x�b�b�����ς�炸�Ȃ�3��28�����l���Ă䂭��������₷���Ƃ݂�B

�i�R�j122�~���ꂩ�瑱���̏ꍇ��3��31���[����l121.26�~�����Ƃ��A�ꊄ��̏ꍇ��4��1����ւ̏㏸���̔{�Ԃ��ƂȂ�119.49�~�A3��28�����l����3��31���[����l�ւ̉������Ɠ��K�͂̓�i�����Ƃ���119.19�~���A119�~��O�������������z�肷��B�Ē��������̏㏸���ꕞ����ꍇ����{���{���ɂ��~���������ɉe�������ꍇ�A�܂���3��29���Ƀ��V�A�ƃE�N���C�i�̒�틦�c�i�W����h�����ƂȂ����e���ʼn~�������߂��ꂽ���̂悤�ɒ�퍇�ӂւ̊��҂����܂�ꍇ�͂��̃P�[�X�ƍl���邪�A�������I�ȉ~���h��������p������Ȃ�120�~�ȉ��͔����E���鐅���ƍl����B

�y���ʂ̎�ȗ\��z

4/4(��)

�x��A�����A��p

08:50 (��) 3�� �}�l�^���[�x�[�X�@�O�N������@�i2���@7.6���j

10:30 (��) 3�� ���l�L�������@�O����@�i2���@8.4���j

15:00 (��) 2�� �f�Վ��x�@�i1���@35�����[���A�\�z�@101�����[���j

18:05 (�p) �x�C���[�p����i�a�n�d�j���فA�u��

23:00 (��) 2�� �����ƐV�K�@�O����@�i1���@1.4���A�\�z�@-0.6���j

23:00 (�p) �J�����t�p���╛���فA�u��

4/5(��)

�x��A�����A���`�A��p

08:00 (��) 3�� �T�[�r�X�Ƃo�l�h����l�@�i����@57.4�j

08:30 (��) 2�� �S���я���x�o�@�O�N������@�i1���@6.9���A�\�z�@2.7���j

13:30 (��) ������A��������@�i���s�@0.10���A�\�z�@0.10���j

16:55 (��) 3�� �T�[�r�X�Ƃo�l�h����l�@�i����@55.0�A�\�z�@55.0�j

17:00 (��) 3�� �T�[�r�X�Ƃo�l�h����l�@�i����@54.8�A�\�z�@54.8�j

17:30 (�p) 3�� �T�[�r�X�Ƃo�l�h����l�@�i����@61.0�A�\�z�@61.0�j

21:30 (��) 2�� �f�Վ��x�@�i1���@-897���h���A�\�z�@-885���h���j

22:45 (��) 3�� �T�[�r�X�Ƃo�l�h����l�@�i����@58.9�A�\�z�@58.9�j

23:00 (��) 3�� �h�r�l���ƌi���w���@�i2���@56.5�A�\�z�@58.4�j

23:00 (��) �J�V���J���E�~�l�A�|���X�A��فA�u���C�i�[�h�A�◝���A���_��Q��

27:00 (��) �E�B���A���Y�E�j���[���[�N�A��فA���_��Q��

4/6(��)

�x��A�^�C

�m�`�s�n�O����c�i4/7�܂Łj

10:45 (��) 3�� ���V�T�[�r�X�Ƃo�l�h�@�i2���@50.2�A�\�z�@49.8�j

15:00 (��) 2�� �����ƐV�K�@�O����@�i1���@1.8���A�\�z�@-0.3���j

15:00 (��) 2�� �����ƐV�K�@�O�N������@�i1���@7.3���A�\�z�@5.8���j

18:00 (��) 2�� ���Y�ҕ����w���@�O����@�i1���@5.2���A�\�z�@1.2���j

18:00 (��) 2�� ���Y�ҕ����w���@�O�N������@�i1���@30.6���A�\�z�@31.7���j

19:45 (��) ���[���d�b�a�����A�u��

22:30 (��) �n�[�J�[�E�t�B���f���t�B�A�A��فA�u��

23:30 (��) �G�l���M�[�ȏT�ԐΖ��ɓ��v

27:00 (��) �ĘA�M���J�s��ψ���i�e�n�l�b�j�c���v�|

4/7(��)

10:30 (��) 2�� �f�Վ��x�@�i1���@128.91�����h���A�\�z�@117.00�����h���j

14:30 (��) �������R�c�ψ��A�

14:00 (��) 2�� �i�C��s�w���b�h����l�@�i1���@102.5�A�\�z�@100.8�j

14:00 (��) 2�� �i�C��v�w���b�h����l�@�i1���@95.6�A�\�z�@95.5�j

15:00 (��) 2�� �z�H�Ɛ��Y�@�O����@�i1���@2.7���A�\�z�@0.3���j

15:00 (��) 2�� �z�H�Ɛ��Y�@�O�N������@�i1���@1.8���A�\�z�@3.7���j

18:00 (��) 2�� �������㍂�@�O����@�i1���@0.2���A�\�z�@0.6���j

18:00 (��) 2�� �������㍂�@�O�N������@�i1���@7.8���A�\�z�@4.9���j

20:30 (��) ���B���◝����c���v�|

21:15 (�p) �s���p���◝���A�u��

21:30 (��) �V�K���ƕی��\�������@�i�O�T�@20.2�����A�\�z�@20.0�����j

21:30 (��) ���ƕی��p���Ґ��@�i�O�T�@130.7���l�A�\�z�@130.1���l�j

22:00 () �u���[�h�E�Z���g���C�X�A��فA�u��

27:00 (��) �G�o���Y�E�V�J�S�A��قƃ{�X�e�B�b�N�E�A�g�����^�A��فA�C�x���g�Q��

28:00 (��) 2�� ����ҐM�p�c���@�O����@�i1���@68.4���h���A�\�z�@170.0���h���j

29:05 (��) �E�B���A���Y�E�j���[���[�N�A��فA�u��

4/8(��)

08:50 (��) 2�� �o����x�E�G���O�@�i1���@-1��1887���~�A�\�z�@1��4499���~�j

08:50 (��) 2�� �o����x�E�G���ρ@�i1���@1917���~�A�\�z�@2748���~�j

08:50 (��) 2�� �f�Վ��x�E���ێ��x�x�[�X�@�i1���@-1��6043���~�A�\�z�@-2044���~�j

14:00 (��) 3�� ����ґԓx�w���E��ʐ��с@�i2���@35.3�A�\�z�@36.8�j

15:00 (��) 3�� �i�C�E�I�b�`���[���f�c�h�@�i2���@37.7�A�\�z�@45.0�j

15:00 (��) 3�� �i�C�E�I�b�`���[��s���f�c�h�@�i2���@44.4�A�\�z�@47.5�j

23:00 (��) 2�� �������㍂�@�O����@�i1���@4.0���j

���F�|�C���g�v��͕ҏW��

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.04.29

�h���~�@���lj�����{���A��l�g���C�͎d�蒼���i4/29�[�j

�T�����̃A�W�A�s��͑�r��B1990�N���l�ɖʍ��킹����160�~��܂ňꎞ�l���グ�����̂́A���e������^���铮������5�~���x����C�ɒl���������B

-

�ăh���iUSD�j�̋L��

Edited by:�ҏW�lK

2024.04.29

�h���~�A�j���̔����s������Ĉꎞ160.17�܂ŋ}�L�@(4/29�ߑO)

�T�����{�M�j��29���ߑO�̓����s��ŁA�h���~�͋}�㏸�B

-

���{�~�iJPY�j�̋L��

Edited by:�c�� ���V

2024.04.29

�������ʃ|�C���g�F�u���╶�w�v���X�N���݉��ʼn~�������A����̉e���͑O��傫��������Ƒz��i4/29�j

����́A�S����v�ŁA���S�ۃR�[�����[�g�i�I�[�o�[�i�C�g���j��0�`0.1�����x�Ő��ڂ���悤�������Ƃ�����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2022.04.04

�h�����ꕞ�A�����ǖʂȂ���ꌘ��������(�T��4����1�T�j

��T�̃h��/�~����́A���ʁu�s���ė����v�B�T�̏��߂Ɉꎞ125�~��܂ő��L����ǖʂ��ϑ����ꂽ���A���̌�͏グ�����}�k�������Ă���B

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2022.04.02

���T�̈ב֑��ꌩ�ʂ��F�w�h���~����͗������B���ċ��Z����i�����s��̏œ_�x�i4/2���j

�h���~��1/24�ɋL�^�����N�������l113.47���{�g���ɔ����ɓ]����ƁA���T���ɂ����āA��6�N7�����Ԃ荂�l�ƂȂ�125.11�܂ŋ}�L���܂���

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B