�w���ĉ��̋��Z����C�x���g�ʉ߂ƃN���X�}�X�x�ɓ˓��ŊՎU���ꂩ�x

�Z�h���~�T����114.28�܂ŋ}�L�A�T���ɂ���113.14�܂Ŕ��������FOMC���113.72�O��܂Ŏ�������

�ZFOMC�ł̓e�[�p�����O�̉�������A�������ʂ�������C������ȂǑ����ă^�J�h�̓��e

�Z���[���h��FOMC����l1.1221�܂ʼn�����A�ޗ��o�s�����ŏT�㔼�ɂ����ďT�ԍ��l1.1361�܂Ŕ���

�Z���̌�͊����s��̓����1.1258�O��܂Œl������W�J

�Z�h���~�A112�~�䔼�ɋ��͂ȃT�|�[�g������A�����]�n�͖R����

�Z�t�@���_�����^���Y���h���~����̃A�b�v�T�C�h���X�N���ӎ�������ޗ��������c��

�Z�h���~����̏㏸�����C���V�i���I�Ƃ��ė\�z

�Z���T�̗\�z�����W�iUSDJPY�j�F112.75�[114.75

���h���~���ꁄ

���T�̃h���~����iUSDJPY�j�́A�T��113.28�Ŋ��t������A�@�V�^�R���i�E�C���X�E�I�~�N������������ߓx�ȔߊϘ_�̌�ށi�č����A�����M�[�����nj������̃t�@�E�`�����ɂ��u�I�~�N�������ɓ����������N�`���͌����_�ŕK�v�Ȃ��v�Ƃ̔����j��A�A�������{�ɂ������o�����ҁi�������Y�}�w�����͐�T�̒����o�ύH���c�ŗ��N�̍ŗD�掖�����u����̊m�ہv�Ǝw�E�j�A�B��L�@�A��w�i�Ƃ��������s��̌������ځi���X�N�I�D�̉~����ĊJ�j�A�C��11�����Y�ҕ����w���i����9.6���A�\�z9.2���j�̐L�ї������A�D��FOMC�i�A�M���J�s��ψ���j�̃^�J�h�I�Ȍ��ʁi���ڍ�q�j���x���ޗ��ƂȂ�A�T���ɂ����āA�T�ԍ��l114.28�i��3�T�ԂԂ荂�l���j�܂ŋ}�L���܂����B

�������A�����ꏄ��ɐL�єY�ނƁA�E��v���̐�������C�x���g�i�č��E���B�E�p���E���{�j��ʉ߂������Ƃɔ����ޗ��o�s��������A�F�Ē��Η��������O�i�Đ��{�ɂ��u�E�C�O�������J���h�~�@�āv�̏㉺���@�ʉ߁j�A�G�����s��̓���ځi���X�N����̉~�����ĔR�j�A�H�ċ����ቺ�ɔ����h�����舳�͂��d�ƂȂ�A�T���ɂ����āA�T�Ԉ��l113.14�܂Ŕ������܂����B�����Ƃ��A��ڋύt�\�_�����ɑ�����j�܂��ƁA�I�E�H���[��FRB�����ɂ��u3��FOMC�ł̗��グ�����蓾��v�Ƃ̃^�J�h�I�Ȕ������x���ޗ��ƂȂ�A�{�e���M���_�i���{����12/18�ߑO4��45�����݁j�ł́A113.72�O��܂Ŏ������������ƂȂ��Ă���܂��B

�����A���T���\���ꂽ��FOMC�́A�iA�j�e�[�p�����O�̉�������i1����莑�Y�w���z�̍팸�K�͂� 2 �{�ɂ��A�e�[�p�����O�̏I�������𗈔N�R���ɐݒ�j�ɉ����āA�iB�j����������u�ꎞ�I�itransitory�j�v�Ƃ̕������폜�������A�iC�j�h�b�g�`���[�g�ɂ����鐭��������ʂ�������C���i2022�N�����_�̐���������ʂ���0.90���A2023�N�����_�̐���������ʂ���1.6���ֈ����グ�A�e�X�N3�̗��グ�������j����ȂǁA�����ă^�J�h�I�Ȍ��ʂƂȂ�܂����iFF�����敨�s��͗��N�S���܂ł̗��グ�ĊJ�m����90���D�荞�ޓW�J�j�B

�����[���h�����ꁄ

���T�̃��[���h������iEURUSD�j�́A�T��1.1316�Ŋ��t������A�@���ċ��Z����̕������̈Ⴂ�ɒ��ڂ������[������E�h���������͂�A�A���B���ōL����V�^�R���i�E�C���X�����g�匜�O�i���[�����e���ɂ�銴���g��h�~���ւ̌x���������B�o�ς̐�s���s�������B�f�M���h�XECB�����ق��V�^�R���i�E�C���X�����ŗz�������j�A�B�E�N���C�i�������n���w�I���X�N�A�C��FOMC���T�����x�����A�D��11�����Y�ҕ����w���̐L�ї������A�E��IFO�o�ό������ɂ��2022�N�������\���̑啝�����C���i9�����_��5.1������3.7���։����C���j�A�F��FOMC�̃^�J�h�I�Ȍ��ʁi�ċ����㏸���ăh�����j���d�ƂȂ�A�T���ɂ����āA�T�Ԉ��l1.1221�܂ʼn������܂����B

�������A11/24�ɋL�^�������߈��l1.1185�i��1�N5�����Ԃ���l���j���o�b�N�ɉ����a��ƁA�G��FOMC��ʉ߂������Ƃɔ����ޗ��o�s��������A�HECB�������ʉ߂����ޗ��o�s�������iECB������̓p���f�~�b�N�ً}�w���v���O������2022�N3�����ɏI�����邱�Ƃ����肵���AAPP�g���邱�Ƃŋ��Z����ɏ_����c�����j�A�IECB�ɂ��C���t�����ʂ��̑啝����C���i2022�N��HICP���ʂ����]����+1.7������+3.2���֏���C���j���x���ޗ��ƂȂ�A�T�㔼�ɂ����āA�T�ԍ��l1.1361�܂Ŕ������܂����B�����Ƃ��A�����ꏄ��ɐL�єY�ނƁA�J���K���hECB���قɂ��n�g�h�I�Ȕ����iECB��2022�N���ɗ��グ�ɓ��ݐ�\���͔��ɒႢ�j��A�K�����s��̓���ځi�Ē��Η��������O�����X�N����̃h�������ĊJ�j�A�L�E�H���[��FRB�����ɂ��u3��FOMC�ł̗��グ�����蓾��v�Ƃ̃^�J�h�I�Ȕ������d�ƂȂ�A�{�e���M���_�i���{����12/18�ߑO4��45�����݁j�ł́A1.1258�O��܂Œl������W�J�ƂȂ��Ă���܂��B

���T�̌��ʂ��i12/20�|12/24�j

���h���~���ꁄ

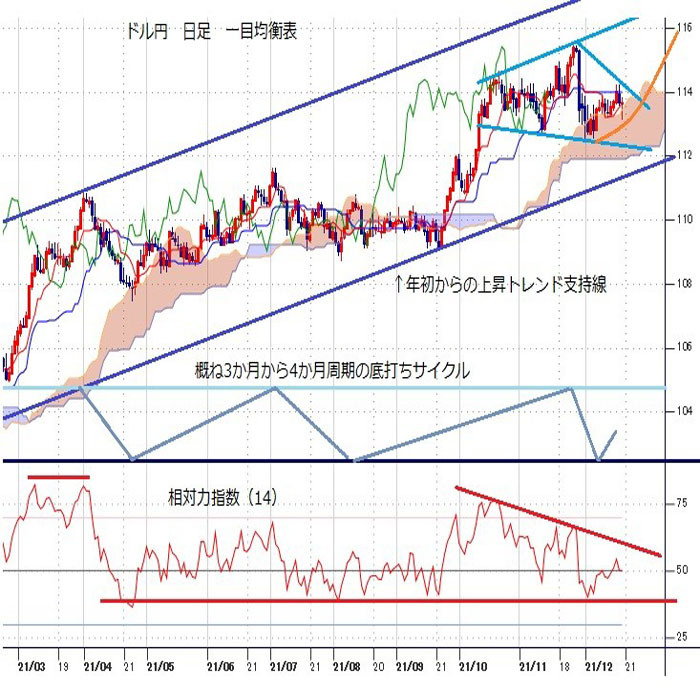

�h���~�͕�FOMC��Ɉꎞ114.28�i��3�T�ԂԂ荂�l���j�܂ŋ}�L������A�T���ɂ�����113.14�܂Ŕ�������Ⴆ�Ȃ������ƂȂ�܂����B�Ƃ͌����A�_�E���T�C�h�ɂ́A���͂ȃT�|�[�g�Ƃ��Ĉӎ������112�~�䔼�̎x���сi11/30���l112.53�����12/3���l112.56�ƒ��߂œ�x�~�߂�ꂽ�T�|�[�g�����j���T���Ă��邽�߁A�]�������h������E�~�����ޗ����o�Ă��Ȃ�����A�����]�n�͖R�����Ɣ��f�ł��܂��i��������̍X�Ȃ鉺���͗e�Ղł͂Ȃ��B��ł߂�����A�Ăя㏸�ɓ]����V�i���I��z��B�����h���~�͈����ɂ�����113.70�O��܂Ŕ����j�B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@���ċ��Z����̕������̈Ⴂ�i�\�z�ȏ�Ƀ^�J�h�I�ȕ�FOMC�ɑ��āA���Z�ɘa����̌p���p����������BOJ�j��A�A�V�^�R���i�E�C���X�E�I�~�N������������ߓx�ȔߊϘ_�̌�ށi�N���ɂ����Ċ������㏸����N���X�}�X�����[�ւ̊��Ҋ��j�A�B���E�I�ȃC���t�����X�N�i���{�ȊO�̑唼�̍��ŃC���t���������e�����₪���Z�������߃��[�h�ɓ]�����钆�A�~���Ύ�v�ʉ݂Ŏ�܂ދ���j�ȂǁA�h���~����̃A�b�v�T�C�h���X�N���ӎ�������ޗ��������c���Ă���܂��B

�ȏ�܂��A�����ł͈��������A�h���~����̏㏸�����C���V�i���I�Ƃ��ė\�z�������܂��B�A���A���T�̓N���X�}�X�x�ɓ˓��ɔ����s��Q���҂̌����ƁA�N���Ō�̏d�v�C�x���g�ł�������v������i�č��E�p���E���B�E���{�j�̋��Z����C�x���g�ʉ߂ɔ����ޗ��o�s�������̉e���ŁA�T��ʂ��ĐÂ��ȓ����ƂȂ肻���ł��i�đ�3�l����GDP����l��A��12���R���t�@�����X�{�[�h����ҐM�����w���A��11���ϋv���A��11��PCE�f�t���[�^�Ȃǂ��\�肳��Ă�����̂́A�h���~����̒l���͌�����Ɨ\�z�B���ċ��Z����i���ɒ��ڂ����ɂ₩�ȃh�����E�~����z��j�B

���T�̗\�z�����W�iUSDJPY�j�F112.75�[114.75

�����[���h�����ꁄ

���[���h������͈����������l���i1.1200�|1.1400�j�ł̃����W���ꂪ�����Ă���܂��i11/24�ɖ�1�N5�J���Ԃ���l�ƂȂ�1.1185���L�^������A���̌��1.1300������ŕ������Ɍ�����l�������p���j�B�A���A����ɕ����̃��W�X�^���X�|�C���g���T���Ă��邱�Ɓi��ڋύt�\�_��������琂�ꉺ�����Ă��邱�Ɓj�A��������V�O�i�������������ڋύt�\�O���t�]��ړ����ϐ��̃p�[�t�F�N�g�I�[�_�[�A�_�E���_�̉����g�����h���������Ă��邱�ƂȂǂ܂���ƁA�e�N�j�J���I�Ɍ��Ēn�����͎ア�Ɣ��f�ł��܂��i�]���������[�������E�h������ޗ����o�Ă��Ȃ�����A��l�]�n�͌���I�j�B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@���ċ��Z����̕������̈Ⴂ�i�ăe�[�p�����O�̉�������ѕė��グ�O�|�����D�荞�܂ꂽ�č��ƁA���Z�ɘa�ɏ_����c�������B�Ƃ̋��Z����i���͗�R�j��A�A���B�o�ς������s���s�������i���B���ŐV�^�R���i�E�C���X���g�偨���B���ɂ�����s�������ċ����̎v�f�j�A�B�k�A�C�������h�c�菑������p���E���B�A���Ԃ̕s�m�����A�C�E�N���C�i������n���w�I���X�N�ȂǁA���[���h������̏�l��}������ޗ��������c���Ă���܂��B�ȏ�܂��A�����ł͈��������A���[���h������̉��������C���V�i���I�Ƃ��ė\�z�������܂��B���A���T�́A���[�����o�σC�x���g�ɖR�����A�܂��A�N���X�}�X�x�ɓ���ɔ����s��Q���҂̌�����A��v������̋��Z����C�x���g�ʉ߂ɔ����ޗ��o�s���������d�Ȃ邱�Ƃ���A����ڂ�z�肵���l���͌���ꂽ���̂ɗ��܂肻���ł��i11/24�ɋL�^������1�N5�����Ԃ���l1.1185�Ɍ����Ċɂ₩�ɉ�������W�J��z��j�B

���T�̗\�z�����W�iEURUSD�j�F1.1175�|1.1375

���F�|�C���g�v��͕ҏW��

�h���~����

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2024.11.23

���T�̈ב֑��ꌩ�ʂ��w�g�����v�g���[�h�Ɖ~�L�����[�̑g�ݍ��킹���h���~�����x���x�i11/23���j

�h���~�́A���T�O���ɂ����āA�ꎞ153.28�܂ŋ}�������ʂ������܂������A�T���ɂ����Ă͈�]154�~��㔼�ւƎ������������ƂȂ�܂����B

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.11.22

�����s��̃h����154�~��㔼�Ő��ځA����ɂ��lj����グ�ϑ����~���̃u���[�L���Ɂi24/11/22�j

�������ԁi���{����8������15���j�̃h���E�~�́A���{���̂�������Ƃ������ڂ��ޗ��ɂ��荂�̓W�J�ƂȂ�154�~��㔼�Ő��ڂ����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.11.22

�h���~�@�l�������̂��̂͌��������A���ʃ����W�����i11/22�[�j

�����s��̓h�����������B��⌃���߂̗����������ǂ�Ȃ��A�ŏI�I�Ƀh���͍��l�����B

-

�ăh���iUSD�j�̋L��

Edited by:�㑺 �a�O

2021.12.20

�h���~���ʂ��@�e�n�l�b��̃h�����ꏄ�A11��������̈��l�����������E�p�������i�T��12����3�T�j

�E�H���[�Ăe�q�a�����͍u���Łu���N3���ɗʓI���Z�ɘa���I����������ɗ��グ�����{����̂��]�܂����v�Əq�ׁA3��15-16���̂e�n�l�b�ł̗��グ�x����\�������B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2021.12.17

�ޗ��R������{�̓����W�����(12/17�[)

17���̓����s��̓h�����������B15����114.27�~�̖ڐ捂�l��������A���������l��艺����W�J�ŁA�{�������߈��l���X�V���Ă����B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B