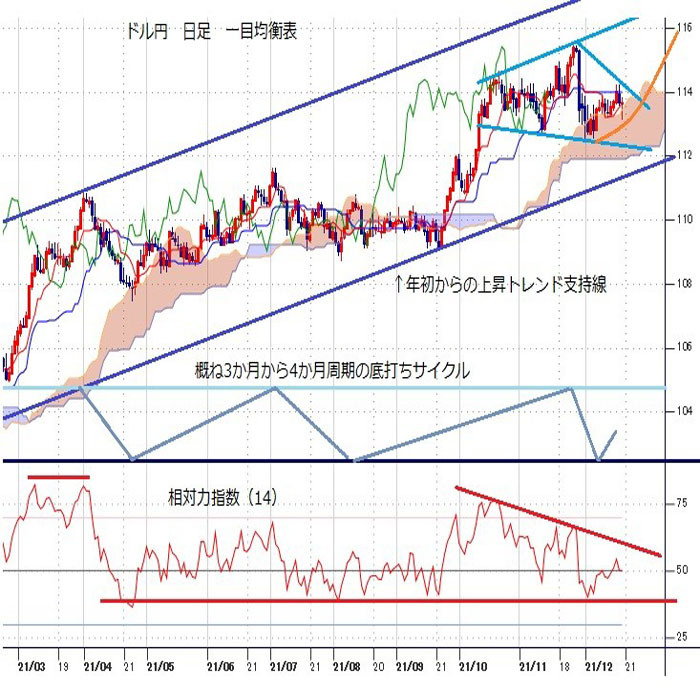

ドル円見通し FOMC後のドル安一巡、11月末からの安値圏持ち合い脱却を試す

○ドル円、米FOMCが来年3回の利上げ想定などを発表後、114.26へ上昇し11/30以降の高値を更新

○その後、ドル全面安の流れとなり17日夜に113.12まで下落したが、18日早朝に113.75まで切り返す

○17日NYダウは前日比532.20ドル安と大幅下落、英中銀の予想外の利上げなどが要因

○一方、米長期債利回りの動きは鈍く、物価高騰は徐々に抑えられることも想定した動きか

○ウォラー米FRB理事が、3月15-16日のFOMCでの利上げ支持表明

○ユーロドル、16日夜には1.1360まで反騰するも、17日のドル高ぶり返しで1.1235まで下げる

○ドル円、113.12を上回るうちは114.26試し、高値更新からは114円台後半を目指すか

○113.12割れの場合、112円台後半を試すとみるが、その後113.50を超えるところからは上昇再開か

【概況】

ドル円は12月17日夜に113.12円まで下落したところから18日早朝に113.75円まで切り返した。

12月16日早朝の米FOMCが量的金融緩和の来年3月終了と来年3回の利上げ想定を示したことで発表直後にドル全面高となった局面で114.26円へ上昇して11月30日安値112.52円以降の高値を更新し、16日夜までは114円台を維持していたが、16日夜に113.54円へ急落、さらに17日夜も一段安となった。

12月16日早朝のFOMC直後におけるドル高は長続きせずに早々にドル全面安へと流れが変わった。米長期債利回りの上昇が限定的なものにとどまったこと、イベント通過によるユーロ等への買い戻しやNYダウの大幅高によりインフレを伴いつつも景気回復は継続するとしてリスクオン優勢へと市場心理が急旋回したためと思われる。さらに16日夜には英中銀が現状維持の事前予想に反して利上げを決定、ECB理事会もパンデミック対策での量的緩和規模の上積みを早期に終了する姿勢を示したことで16日夜にはユーロやポンドが急伸したことでドル安感が強まったことが12月16日夜から17日の日中にかけてのドル円下落の背景だった。

ところが、17日夜からは再びドル高へ揺れ返しが発生した。欧州での感染拡大が一段と深刻化して感染防止力に対する不安感が募る中、フランスが英国からの入国を禁止するなど渡航制限の動きが強まったこと、英国で新規感染者数が過去最大となったこと等でオミクロン株の感染威力への不安感が再燃した。独12月IFO景況指数が6か月連続で悪化したこともユーロ安を助長した。加えて米連銀高官による3月にテーパリングを終了すれば早々に利上げをするべきとの早期利上げ論がユーロやポンドの反落に拍車をかけてドル高の揺れ返しを助長、アジア株、欧州株に続いてNYダウが大幅下落したこともリスク回避的なドル高への揺れ返しを引き起こした。

【NYダウ反落】

12月17日のNYダウは前日比532.20ドル安と大幅下落した。16日早朝のFOMCに対する反応で15日は前日比383.25ドル高と上昇、16日は29.79ドル安と小反落したが高値を36189.83ドルまで切り上げて11月8日の史上最高値36565.73ドルに迫っていたが、英中銀が予想外に利上げへ踏み切ったこと、ノルウェーやメキシコの利上げ、ECBや日銀によるパンデミック緊急対策による量的緩和の上積みの終了等、FOMCのタカ派へのシフトにとどまらずに世界的な金融引き締め感が強まったことが株安要因となった。加えてオミクロン株の感染拡大への不安感が再燃したこと、中国恒大集団に対してフィッチ・レーティングスに続いてS&Pもデフォルト認定したことも先行き不安を助長した。ナスダック総合指数は前日比10.75ポイント安と小幅だったがダウに先行して16日には385.14ポイント安と大幅下落していたところからの続落となった。

一方、米長期債利回りの動きは鈍かった。10年債利回りは株安債券高により一時1.37%まで低下したところから戻して前日比変わらずの1.41%、30年債利回りは0.05%低下の1.81%、2年債利回りは0.02%上昇の0.64%だったが一時は0.60%まで低下した。主要中銀が引き締めに動く中で米長期債利回りが上昇してもよい環境にはあるが、物価高騰が続くとしても徐々に抑えられることを想定して過度な上昇は慎重であり、リスク回避的に安全資産としての買いも入るために動きが鈍いという印象だ。主要国の長期債利回りも同調的に低下すれば為替市場へのインパクトもやや落ちている。

【米連銀、3月にも利上げか】

ウォラー米FRB理事は12月17日の講演で「来年3月に量的金融緩和政策が終了した直後に利上げを実施するのが望ましい」と述べた。3月15-16日のFOMCでの利上げ支持表明であり、「インフレ見通しや労働市場の状況を踏まえて量的緩和終了のすぐ後に利上げを行うことが正当化される」、雇用はパンデミック前の水準に対して100万人から150万人程度下回っているに過ぎず、失業率が4.2%に低下していることは米連銀の雇用最大化目標に極めて近い」とした。また「2021年10-12月期GDPが年率換算で6〜7%の伸びとなり、「インフレが驚くほど高く持続的で多くの項目に広がっている」とし、インフレが収まらなければバランスシートの縮小も必要とした。

米サンフランシスコ連銀のデイリー総裁も17日に2022年に2〜3回の利上げを実施することが適切とし、それでもなお金融政策は緩和的だと述べた。

来年3月までに量的緩和による資産購入を終了し、その後に利上げを検討してゆくというよりも、やや前のめりで利上げに踏み切る姿勢が強まっている印象だが、この米連銀の姿勢を改めてドル高要因と評価したことが17日のドル高再開、ドル円の反騰の背景となっている。

【ユーロドルはほぼ往って来いまで下落、全般的なドル高感再燃】

ユーロドルは12月16日早朝のFOMC声明発表直後に1.1221ドルまで下落したが11月24日安値1.1186ドル割れには至らずに16日夜には1.1360ドルまで反騰していた。しかし17日のドル高ぶり返しにより1.1235ドルまで下げておりFOMC後の反騰をほぼ解消した。この結果、11月24日以降については年初来安値更新後の下げ渋りで1.120ドル弱から1.140ドル手前までのレンジ内で持ち合っている状況となり、反騰入りへのきっかけをつかみきれずに持ち合い下放れを伺う動きとなりつつある。

英中銀の利上げから反騰していたポンドドルも1.34ドルに届かずに1.3231ドルまで失速して12月8日に付けた年初来安値1.3161ドル割れへの余裕が乏しくなり長期的な下落基調の継続感が再燃している。12月3日から反騰していた豪ドルやNZドルも反落しており、10月後半からのドル高基調がFOMC後の動きも一巡して継続している印象となりつつある。

【ドル円は112円台後半から114円台序盤までの安値圏からの脱却を伺う】

ドル円は11月24日高値115.51円で1月6日安値102.57円以降の最高値を更新、この間の上昇幅は6.80円だったが、11月30日安値112.52円まで2.99円の下落となった。8月4日からの上昇幅に対しては半値押し手前で踏み止まり、52日移動平均を若干割り込んだところから切り返している。日足の一目均衡表では先行スパンの上限に突っ込みながらも支えられている状況だが、今年3月31日高値110.96円から4月23日安値107.46円まで3.50円の下落幅となり52日移動平均を割り込み先行スパンへ若干突っ込みつつも切り返したところに近い動きとなっている。

60分足レベルで見れば11月30日夜安値112.52円と12月4日早朝安値112.54円をダブル底として12月16日早朝高値114.26円まで1.74円の上昇となったところから12月17日夜の反落で113.12円を付けて下げ幅を1.14円とし、凡そ3分の2押しとなったところから切り返しているところであり、上記ダブル底から底上げをして114円前後を上値抵抗帯とした安値圏持ち合いからの上放れを試す動きではないかと思われる。

感染拡大が一段と深刻化する場合、ユーロやポンド、豪ドル等が下げてドル高感が強まる一方でクロス円全般が下落するとドル円においても円高優勢となりかねない側面はあるが、12月16日早朝高値を超えてくればドル円の上昇継続感が強まるのではないかと考える。

以上を踏まえて当面のポイントを示す。

(1)当面、12月16日早朝高値114.26円を上値抵抗線、12月17日夜安値113.12円を下値支持線とする。

(2)113.12円を上回るうちは114.26円試しとし、高値更新からは114円台後半(114.50円から115.00円)を目指すとみる。12月16日早朝高値を上抜いた後も113.75円以上での推移なら上昇継続性ありとし、小反落を入れてから高値更新へ進む場合は115円台前半へ上値目途を引き上げる。

(3)113.12円を割り込む場合は112円台後半(112.50円台から113.00円)を試すとみるが、その後に113.50円を超えるところからは上昇再開とみる。(了)<19日14:45執筆>

【当面の主な予定】

12/20(月)

06:45 (NZ) 11月 貿易収支 (10月 -12.86億NZドル)

18:00 (欧) 10月 経常収支・季調済 (9月 187億ユーロ)

18:00 (欧) 10月 経常収支・季調前 (9月 269億ユーロ)

24:00 (米) 11月 景気先行指数 前月比 (10月 0.9%、予想 0.9%)

12/21(火)

09:30 (豪) 豪中銀、金融政策会合議事要旨公表

16:00 (独) 1月 GFK消費者信頼感 (12月 -1.6、予想 -2.7)

22:30 (米) 7-9月期 経常収支 (4−6月 -1903億ドル、予想 -2054億ドル)

24:00 (欧) 12月 消費者信頼感・速報値 (11月 -6.8、予想 -8.1)

27:00 (米) 財務省20年債入札

12/22(水)

08:30 (豪) 11月 ウエストパック景気先行指数 前月比 (10月 0.16%)

08:50 (日) 日銀・金融政策決定会合議事要旨

16:00 (英) 7-9月期 経常収支 (4−6月 -86億ポンド、予想 -156億ポンド)

16:00 (英) 7-9月期 GDP改定値 前期比 (4−6月 1.3%、予想 1.3%)

16:00 (英) 7-9月期 GDP改定値 前年同期比 (4−6月 6.6%、予想 6.6%)

22:30 (米) 7-9月期 GDP確定値 前期比年率 (4−6月 2.1%、予想 2.1%)

22:30 (米) 7-9月期 GDP個人消費確定値 前期比年率 (4−6月 1.7%)

22:30 (米) 7-9月期 コアPCE確定値 前期比年率 (4−6月 4.5%)

24:00 (米) 11月 中古住宅販売件数・年率換算件数 (10月 634万件、予想 656万件)

24:00 (米) 11月 中古住宅販売件数 前月比 (10月 0.8%、予想 3.4%)

24:00 (米) 12月 コンファレンス・ボード消費者信頼感指 (11月 109.5、予想 110.6)

24:30 (米) エネルギー省週間石油在庫統計

27:00 (米) 財務省インフレ指数連動5年債入札

12/23(木)

米国、債券市場は短縮取引

13:10 (日) 黒田日銀総裁、経団連審議員会で講演

14:00 (日) 10月 景気先行指数CI改定値 (速報 102.1)

14:00 (日) 10月 景気一致指数CI改定値 (速報 89.9)

16:00 (独) 11月 輸入物価指数 前月比 (10月 3.8%、予想 1.0%)

16:00 (独) 11月 輸入物価指数 前年同月比 (10月 21.7%、予想 22.3%)

22:30 (米) 新規失業保険申請件数 (前週 20.6万件、予想 20.3万人)

22:30 (米) 失業保険継続受給者数 (前週 184.5万人)

22:30 (米) 11月 個人所得 前月比 (10月 0.5%、予想 0.5%)

22:30 (米) 11月 個人消費支出(PCE) 前月比 (10月 1.3%、予想 0.5%)

22:30 (米) 11月 PCEデフレーター 前年同月比 (10月 5.0%、予想 5.7%)

22:30 (米) 11月 PCEコアデフレーター 前月比 (10月 0.4%、予想 0.4%)

22:30 (米) 11月 PCEコアデフレーター 前年同月比 (10月 4.1%、予想 4.5%)

22:30 (米) 11月 耐久財受注 前月比 (10月 -0.5%、予想 1.5%)

22:30 (米) 11月 耐久財受注・輸送用機器除く 前月比 (10月 0.5%、予想 0.6%)

24:00 (米) 12月 ミシガン大学消費者信頼感指数確報値 (速報 70.4、予想 70.4)

24:00 (米) 11月 新築住宅販売件数・年率換算件数 (10月 74.5万件、予想 77.0万件)

24:00 (米) 11月 新築住宅販売件数 前月比 (10月 0.4%、予想 3.4%)

12/24(金)

休場、独、スイス、英仏は短縮取引、米国の株式・債券市場は休場

08:30 (日) 11月 全国消費者物価指数 前年同月比 (10月 0.1%、予想 0.5%)

08:30 (日) 11月 全国消費者物価指数・生鮮食品除く 前年同月比 (10月 0.1%、予想 0.4%)

08:30 (日) 11月 全国消費者物価指数・生鮮食品・エネルギー除く 前年同月比 (10月 -0.7%、予想 -0.7%)

08:50 (日) 11月 企業向けサービス価格指数 前年同月比 (10月 1.0%、予想 1.0%)

14:00 (日) 11月 新設住宅着工戸数 前年同月比 (10月 10.4%、予想 7.5%)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2021.12.20

Xマス週で動意乏しい、基本はレンジか(週報12月第3週)

先週のドル/円相場でドルは小幅に続伸。12月に入りはじめて114円台をつける局面も観測されていた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2021.12.18

来週の為替相場見通し:『日米欧の金融政策イベント通過とクリスマス休暇突入で閑散相場か』(12/18朝)

ドル円は米FOMC後に一時114.28(約3週間ぶり高値圏)まで急伸するも、週末にかけて113.14まで反落する冴えない動きとなりました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。