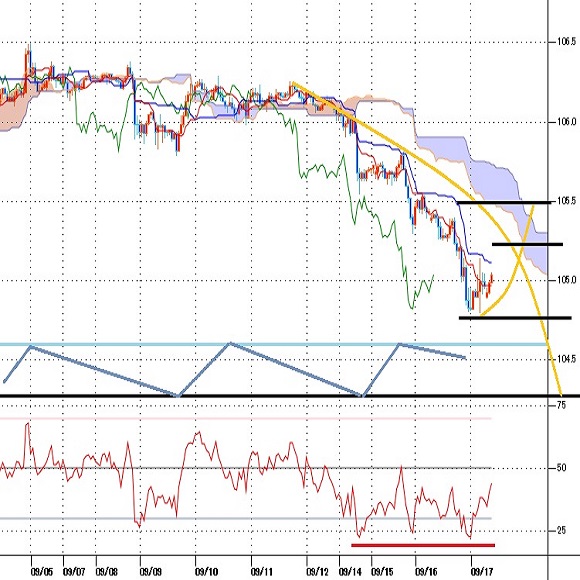

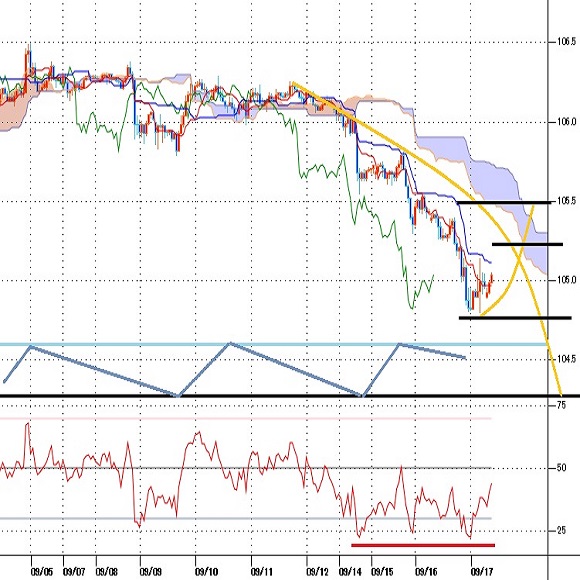

104円台へ大幅続落、8月19日安値を割り込んでボックス型持ち合いから下放れ

〇ドル円、16日夜に104.80まで大幅下落、17日早朝時点も105円を挟んだ水準に

〇米FOMCは政策金利のFFレート誘導目標を年0〜0.25%に据え置き

〇FOMCメンバーの大半が2023年末までゼロ金利を予想

〇105.25を下回るうちは一段安余地あり、104.80割れから104円台序盤への下落を想定

〇105.25超えから強気サイクル入り、105.50〜105.70前後にかけてのゾーン試し

【概況】

ドル円は9月16日夜に104.80円まで大幅下落となり8月19日安値105.08円及び8月28日安値105.17円の安値ラインを割り込む一段安となった。104円台は7月31日に104.17円まで急落した時以来の安値水準だ。

8月28日の安倍首相辞任騒動による当日高値106.94円から当日夜安値105.17円まで急落した後は持ち直しに入り9月3日夜には106.54円の戻り高値を付けたが、その後は106円台序盤を中心とした小幅なレンジでの持ち合いでの推移が続いてきた。9月14日夜に9月9日安値105.75円を割り込んで105.51円まで一段安となり、15日夜には105.25円までさらに続落していたが、17日未明のFOMCを前にした16日夜には105円を割り込むところまで大幅続落となった。

FOMC以降のドル安見込みを先取りして円高が進んだとも思われるが、17日未明のFOMC声明文及び議長会見内容は市場予想通りで特段のサプライズは無かったため、発表後にはイベント通過感で105.14円まで戻す場面もあったが、17日早朝時点も105円を挟んだ水準にとどまっている。

9月10日から丸5日間の下落により105円割れまで突っ込んだことで、目先は買い戻しも入りやすいところだ。17日昼前後には日銀金融政策の発表、夜には英中銀MPC等もある。しかし8月以降維持してきた105円台を割り込んだことにより、7月31日からの反騰も一巡しての下落再開という印象となっている。

【米FOMCは想定内】

米連銀FRBは9月17日未明のFOMC(連邦公開市場委員会=金融政策決定会合)で政策金利のFFレート誘導目標を年0〜0.25%に据え置いた。コロナショック対策で拡大してきた米国債などの資産買い入れ規模も維持するとした。この決定には17人中2人が反対したため全会一致ではなかった。

声明文では、ゼロ金利をインフレ率が2%をやや超えるような軌道に乗るまで維持すると明記した。この新方針については8月27日のジャクソンホール講演でパウエル議長が示した内容であり、今回の会合で改めて確認されたことになる。パウエル議長は定例記者会見で「景気は想定を上回るペースで改善している」としたものの「数百万人の失業者がいる状況を見失わない」として雇用回復を目指す姿勢を強調した。今回のFOMC方針については「極めて強力な方針だ」としたが、追加の金融政策に対する言及はなかった。

今回の会合では6月会合以来となるFOMCメンバーによる見通しも示されたが、会合参加者17人中13人が2023年末までゼロ金利を予想した。またインフレ率は2023年10-12月期で2.0%と予想しているため、2%を超える状況に入るのは2024年以降となるため、それまではゼロ金利の解除には至らないということとなった。

米GDPの見通しでは、2020年がマイナス3.7%、2021年はプラス4.0%に持ち直すと予想している。失業率については2023年10-12月期も4.0%にとどまると予想し、コロナショック前の3%台への回復へは難しいとの認識を示した。

FOMC声明文や議長会見は市場予想通りの内容でありサプライズ感はなく、金融市場全般の動きも発表後は小動きにとどまった。NYダウは前日比36.78ドル高と小幅上昇で終えたが一時は370ドル高となった上昇幅を削った。ナスダック総合指数は139.85ポイント安となりマイナス圏での終了となった。

米長期債利回りは上昇反応となり、米10年債利回りは前日比0.02%上昇の0.70%、30年債利回りは0.03%上昇の1.46%となった。8月20日に公開された前回FOMCの議事録においてYCC(イールドカーブコントロール=長短金利操作)への消極姿勢が示されたことが長期債利回り上昇につながりドル高要因となった経緯があるが、FOMCとしては長期金利を政策的圧力で抑え込む姿勢は見られず、あくまでも短期金利をゼロに抑え、量的緩和規模を維持してコロナ不況対策とする姿勢のようだ。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、9月3日夜と4日夜の両高値をダブルトップとして下落期に入り、9月9日夕刻安値でいったんサイクルボトムを付けて戻しに入ったが、9月14日夜の一段安により新たな弱気サイクル入りとなった。ボトム形成期は14日夕から16日夕にかけての間と想定したが、16日夜安値で直近のサイクルボトムを付けて反騰入りする可能性と、14日深夜安値ですでに直近のサイクルボトムを付けて新たな弱気サイクル入りしている可能性が両面で考えられる。105.30円超えまで戻す場合は16日夜安値をサイクルボトムとした強気サイクル入りとして17日の日中から18日夜にかけての間への上昇を想定するが、強気転換できずに安値更新へ進む場合は14日深夜安値を直近のサイクルボトムとした底割れによる弱気サイクル入りとみてボトム形成期を17日夜から21日夜にかけての間とした一段安を想定する。

60分足の一目均衡表では9月14日夜への下落で遅行スパンが悪化、先行スパンからも転落した。17日朝時点も両スパンそろっての悪化が続いているので、遅行スパン悪化中は安値試し優先とする。遅行スパン好転からは強気転換と仮定して先行スパン突破試しを想定するが、先行スパンが抵抗となって再び遅行スパンが悪化するところからは下げ再開とみる。

60分足の相対力指数は9月14日深夜安値から15日夜安値及び16日夜安値への下落に際して指数のボトムがほぼフラットとなる強気逆行の気配が見られるが、上昇再開に入るには現状から50ポイントを超える反騰へ進む必要があるので、50ポイント以下での推移中はもう一段安余地ありとみる。

以上を踏まえて当面のポイントを示す。

(1)当初、9月16日夜安値104.80円を下値支持線、105.25を上値抵抗線とする。

(2)105.25円を下回るうちはもう一段安余地ありとし、16日夜安値割れからは104円台序盤への下落を想定する。104.25円以下は反騰注意とするが、円高がさらに加速するようだと104円割れへ向かう可能性もあるとみる。また105円以下での推移なら18日も安値試しへ向かいやすいとみる。

(3)105.25円超えからはいったん強気サイクル入りとみて105.50円前後から105.70円前後にかけてのゾーンを試すとみる。105.50円以上は反落警戒圏とみるが、105円台を維持しての推移なら18日の日中も戻りを試しやすいとみる。

【当面の主な予定】

9/17(木)

未 定 (日) 日銀金融政策決定会合、政策金利 (現行 -0.10%)

未 定 (南) 南アフリカ準備銀行、政策金利 (現行 3.50%、予想 3.25%)

10:30 (豪) 8月 新規雇用者数 (7月 11.47万人、予想 -4.00万人)

10:30 (豪) 8月 失業率 (7月 7.5%、予想 7.7%)

15:30 (日) 黒田東彦日銀総裁、定例記者会見

18:00 (欧) 8月 消費者物価指数改定値 前年同月比 (7月 -0.2%、予想 -0.2%)

18:00 (欧) 8月 消費者物価コア指数改定値 前年同月比 (7月 0.4%、予想 0.4%)

20:00 (英) 英中銀(イングランド銀行)政策金利 (現行 0.10%、予想 0.10%)

20:00 (英) 英中銀資産買取プログラム規模 (現行 7450億ポンド、予想 7450億ポンド)

20:00 (英) 英中銀金融政策委員会議事要旨

21:30 (米) 8月 住宅着工件数・年率換算件数 (7月 149.6万件、予想 147.8万件)

21:30 (米) 8月 住宅着工件数 前月比 (7月 22.6%、予想 -1.2%)

21:30 (米) 8月 建設許可件数・年率換算件数 (7月 149.5万件、予想 152.0万件)

21:30 (米) 8月 建設許可件数 前月比 (7月 18.8%、予想 2.5%)

21:30 (米) 9月 フィラデルフィア連銀製造業景況指数 (8月 17.2、予想 15.0)

21:30 (米) 新規失業保険申請件数 (前週 88.4万件、予想 85.0万件)

21:30 (米) 失業保険継続受給者数 (前週 1338.5万人、予想 1300.0万人)

9/18(金)

08:30 (日) 8月 全国消費者物価指数 前年同月比 (7月 0.3%、予想 0.2%)

08:30 (日) 8月 全国消費者物価指数・生鮮食料品除く 前年同月比 (7月 0.0%、予想 -0.4%)

08:30 (日) 8月 全国消費者物価指数・生鮮食料品エネルギー除く 前年同月比 (7月 0.4%、予想 -0.1%)

15:00 (独) 8月 生産者物価指数 前月比 (7月 0.2%、予想 0.0%)

15:00 (英) 8月 小売売上高 前月比 (7月 3.6%、予想 0.6%)

15:00 (英) 8月 小売売上高 前年同月比 (7月 1.4%、予想 2.7%)

15:00 (英) 8月 小売売上高・除自動車 前月比 (7月 2.0%、予想 0.3%)

15:00 (英) 8月 小売売上高・除自動車 前年同月比 (7月 3.1%、予想 4.2%)

17:00 (欧) 7月 経常収支・季調済 (6月 207億ユーロ)

17:00 (欧) 7月 経常収支・季調前 (6月 173億ユーロ)

21:30 (米) 4-6月期経常収支 (1-3月 -1042億ドル、予想 -1600億ドル)

23:00 (米) 8月 景気先行指数 前月比 (7月 1.4%、予想 1.3%)

23:00 (米) 9月 ミシガン大学消費者信頼感指数速報 (8月 74.1、予想 75.0)

23:00 (米) ブラード・セントルイス連銀総裁、ヴァーチャル討論会

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.27

東京市場のドルは152円台前半まで下落、米株安であればリスク回避のドル売り強まるか(24/11/27)

東京時間(日本時間8時から15時)のドル・円は、トランプ次期政権による貿易摩擦懸念が意識されて152円台前半まで下落した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.27

ドル円 一転して下値リスク拡大、ドル続落にも注意(11/27夕)

東京市場はドルが一段安。スピードは緩やかだったが、ほぼ一貫した右肩下がりだった。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.27

ドル円、トランプ次期大統領の政策への警戒感続き152円台半ばまで続落 (11/27午前)

27日午前の東京市場でドル円は続落。

-

米ドル(USD)の記事

Edited by:編集人K

2020.09.17

ドル円105円挟み FOMC前後に円一段高となるもサプライズなく反発(9/17午前)

17日午前の東京市場でドル円は105円を挟んでの動き。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.09.17

ドル円、ハト派なFOMCを受けて節目105円を割り込む。本日は黒田総裁会見に注目(9/17朝)

16日(水)の外国為替市場でドル円は続落。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。