米国株安進行、ドルストレートでのドル高継続だがクロス円の円高が勝る

〇ドル円、8日夜株安進行で106円割り込み、9日早朝105.83まで安値切り下げ

〇金融緩和とアフターコロナ復興期待先行で大上昇してきた米株式市場、調整局面入りか

〇豪ドルやNZドルも一段安、南アランドやトルコリラも対ドルで下落

〇株安からの米長期債利回り低下が顕著なら、大きなドル安円高圧力に

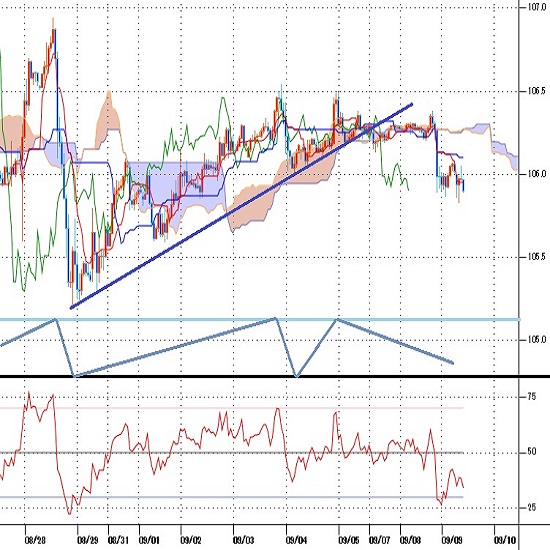

〇106.25超えなら8日高値106.38試し、106.38超えからは上昇再開で3日高値106.54超え目指す流れ

〇105.70割れからは105.50、さらに105.25を目指す下落を想定

【概況】

ドル円は米国市場休場となった9月7日から106.25円を挟んだ小動きで推移していたが、8日夜は米国株式市場が大幅続落となったことでリスク回避のドル売り円買いとなり106円を割り込んだ。9日早朝には105.83円まで安値を切り下げている。

レーバーデー明けのNYダウは前日比632.42ドル安と大幅下落となり、ハイテク株中心のナスダック総合指数も465.45ポイント安でいずれも3日続落となった。株安により米国長期国債が逃避買いされて上昇し、米10年債利回り前日比は0.04%安の0.68%、30年債利回りは0.05%安の1.42%となった。株安のきっかけは米中対立の深刻化懸念とブレクジットの混乱懸念等とされるが、連休を挟んだNYダウ及びナスダックの大幅下落により、金融緩和による押し上げ期待とアフターコロナの復興期待が先行して大上昇してきた株式市場が調整局面入りしたとの懸念が強まっている。

クロス円での円高が進む一方、ドルストレートでのドル高は続いた。9月1日夜からユーロが下落に転じてきたが、英国がEU離脱協定を反故にする動きを見せているとして7日にポンドドルは4日夜安値を割り込む一段安となり、8日も大幅続落となった。ポンド安につられてユーロも8日夜には4日夜安値を割り込み9月1日以降の安値を更新した。ポンド安、ユーロ安によるドル高継続で豪ドルやNZドルも一段安となり、ドルストレートでは総じてドル高継続となった。米国株安だけでなく欧州株も下落したために欧米株安によるリスク選好感の後退が投機通貨売りを助長した恰好だ。南アランドやトルコリラも対ドルで下落しており新興国通貨安も見られる。

ドル円はドルストレートでのドル高進行とクロス円における円高が交錯する状況で8日夕刻までは横ばい程度の動きにとどまり、8日夜序盤に106.38円まで上昇する場面もあったが、7日朝の戻り高値と同値にとどまってその後の失速へ進んだ。クロス円での米国株安が米長期債利回り低下を招いたことで円高圧力がドル高圧力に勝った状況といえるだろう。

【米国株安、3月暴落時並みとなるか】

NYダウは9月3日に前日比807.77ドル安、4日に159.42ドル安、8日に632.42ドル安となり、3日間で1599.61ドル安の大幅下落となった。9月3日高値で2万9199.35ドルを付けてコロナショック前の史上最高値である2月12日高値2万9568.57ドルに迫ったが、最高値更新の手前で急落に入った。2万9千ドル台から2万7500ドル割れへと急落した姿は2月12日の最高値から下落に転じて2月25日に前日比879.44ドル安の急落で2万7500ドルを割り込んだ時に近い動きだ。6月8日の戻り高値から6月15日安値へ2737ドル安となったところから切り返して一段高へ進んだ経緯もあり、現時点では9月3日高値からの下げ幅は1734ドル安のため3日間の急落調整で踏みとどまって上昇再開へ向かう可能性も残るが、9日以降もさらに続落する場合は2月12日の史上最高値とのダブル天井形成からの本格的調整局面入りという印象が強まるのではないかと思われる。

米ナスダック総合株価指数は9月3日に598.34ポイント安、4日に144.97ポイント安、8日は465.44ポイント安と大幅続落したが、下落角度は2月19日にコロナショック前の史上最高値を付けてから急落に入った時を超える勢いとなっている。アフターコロナの復興期待と米連銀による量的緩和による過剰流動性が投機マネーと化して株買いが進み、特にコロナ渦でも業績好調とされたハイテク株中心のナスダックはコロナショック暴落を超えて史上最高値を更新し続けてきた。しかし、大上昇も5か月を経過してダウがダブル天井型にとどまって失速したことでナスダックも自身の高値警戒感により急落に転じた印象だ。

株安により米国長期債が安全資産として買われれば長期債利回りは低下する。米国の大量国債入札等が債券需給緩和要因となって長期債利回りは8月に入ってから上昇に転じ、8月末以降も高止まりしていたが、株安がさらに進行すれば長期債利回りの低下も本格的な再開に入る可能性があり、米長期債利回り低下が顕著になればドル円にとっては大きなドル安円高圧力となるのではないかと思われる。

【米中対立問題、ブレクジット問題の再燃】

トランプ米大統領は9月7日の会見で、「中国との貿易や投資で米国は何十億ドルも失っているのに何も得ていない」「分離や重い関税などにより中国への依存を終わらせる」とデカップリングに言及した。また11月の大統領選で民主党のバイデン前副大統領が勝利すれば「米国は中国に乗っ取られる」とまで述べた。

英国はEU離脱に関して既に今年1月末から発効済みである離脱協定を反故にする動きを見せ始めたことで英国・EUの自由貿易協定(FTA)交渉が難航するのではないかとの懸念が強まっている。9月7日には英フィナンシャルタイムズ紙がEU離脱協定の主要部分について反故にする法案を政府が提出する検討がなされていると報道した。

9月1日からのユーロドルの下落は1.20ドルを超えて2018年5月以来の高値水準に達したことによる高値警戒感と、米国株高によるドル買い需要の活発化が発端だったと思われるが、英ポンドが大幅下落に入ったことでユーロも9月4日夜安値からの下げ渋りに留まれずに一段安に入っている。株高局面ではリスク選好として為替市場における投機通貨買いによりユーロやポンド、豪ドル等が上昇してきた。逆に米国株安を先導役として世界連鎖株安規模に進むようだと、リスク回避と換金売りによる投機通貨売りでユーロ、ポンド、豪ドル等の下落感が強まる可能性がある。その際に米長期債利回りも低下傾向ならドルストレートでのドル高の一方でクロス円の円高が優勢となってドル円がさらに安値試しへ向かうという展開も考えておく必要がありそうだ。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、8月28日夜安値を起点とした強気サイクル入りとして9月2日の日中から4日にかけての間への上昇を想定してきたが、9月3日夜高値でサイクルトップを付けていったん下落し、4日未明安値で直近のサイクルボトムを付けて戻し、その後は横ばいの推移が続いてきた。8日夜の急落により4日未明安値を割り込んだため、現状は3日夜と4日夜の両高値をダブルトップとして弱気サイクル入りした状況と思われる。ボトム形成期は4日未明安値を基準として9日未明から11日未明にかけての間と想定されるので既に反騰注意期に入っているが、直前安値から0.50円以上の反騰を見せられないうちは一段安警戒とする。強気転換は8日夜の戻り高値106.38円超えからとしてその際は9日夜から11日夜にかけての上昇を想定する。

60分足の一目均衡表では9月8日夜の下落で遅行スパンが悪化し、先行スパンから転落した。このため遅行スパン悪化中は安値試し優先とし、強気転換は先行スパンを再び上抜くところからとする。

60分足の相対力指数は8日夜の下落で30ポイントまで低下した後は下げ渋っているが、まだ相場が一段安する際に指数のボトムが切り上がる強気逆行は見られないのでもう一段安へ進みやすいとみる。強気転換には50ポイントを超えて続伸する必要があると思われる。

以上を踏まえて当面のポイントを示す。

(1)当初、105.70円を下値支持線、106.25円を上値抵抗線とする。

(2)106.25円以下での推移中は一段安余地ありとし、105.70円割れからは105.50円、さらに105.25円を目指す下落を想定する。株安により急落商状となる場合は8月28日安値105.17円及び8月19日安値105.08円等を目指す可能性もあるとみる。また106円以下での推移なら10日も安値試しへ向かいやすいとみる。

(3)106.25円前後は戻り売りにつかまりやすいとみるが、米国株が急反騰するなどして情勢変化を伴って106.25円を超える場合は8日夜高値106.38円試しとし、106.38円超えからは上昇再開とみて9月3日夜高値106.54円超えを目指す流れを想定する。

【当面の主な予定】

9/9(水)

09:30 (豪) 9月 ウエストパック消費者信頼感指数 (7月 79.5)

10:00 (NZ) 9月 NBNZ企業信頼感 (8月 -42.4)

10:30 (中) 8月 生産者物価指数 前年同月比 (7月 -2.4%、予想 -2.0%)

10:30 (中) 8月 消費者物価指数 前年同月比 (7月 2.7%、予想 2.4%)

23:00 (加) カナダ中銀 政策金利発表 (現行 0.25%、予想 0.25%)

9/10(木)

08:50 (日) 7月 機械受注 前月比 (6月 -7.6%、予想 2.0%)

08:50 (日) 7月 機械受注 前年同月比 (6月 -22.5%、予想 -18.2%)

20:45 (欧) 欧州中銀(ECB)政策金利 (現行 0.00%、予想 0.00%)

21:30 (欧) ラガルド欧州中銀(ECB)総裁、定例記者会見

21:30 (米) 8月 生産者物価指数 前月比 (7月 0.6%、予想 0.2%)

21:30 (米) 8月 生産者物価指数 前年同月比 (7月 -0.4%、予想 -0.4%)

21:30 (米) 8月 生産者物価コア指数 前月比 (7月 0.5%、予想 0.2%)

21:30 (米) 8月 生産者物価コア指数 前年同月比 (7月 0.3%、予想 0.3%)

21:30 (米) 新規失業保険申請件数 (前週 88.1万件、予想 83.0万件)

21:30 (米) 失業保険継続受給者数 (前週 1325.4万人)

23:00 (米) 7月 卸売在庫 前月比 (6月 -1.4%、予想 -0.1%)

23:00 (米) 7月 卸売売上高 前月比 (6月 8.8%)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

南アフリカランド(ZAR)の記事

Edited by:照葉 栗太

2024.11.23

南アランド円週報:『約1カ月ぶり安値を更新するなど上値の重い展開が継続中』(11/23朝)

南アランドの対円相場は、11/7に記録した約4ヵ月ぶり高値8.86円をトップに反落に転じると、今週前半にかけて、一時8.44円まで下落しました。

-

トルコリラ(TRY)の記事

Edited by:照葉 栗太

2024.11.23

トルコリラ円週報:『トルコ中銀は政策金利の据え置きを決定。一巡後の反発に期待』(11/23朝)

トルコリラの対円相場は、9/16に記録した史上最安値4.10円をボトムに切り返すと、11/15にかけて、約3カ月半ぶり高値4.56円(8/1以来の高値圏)まで上昇しました。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。