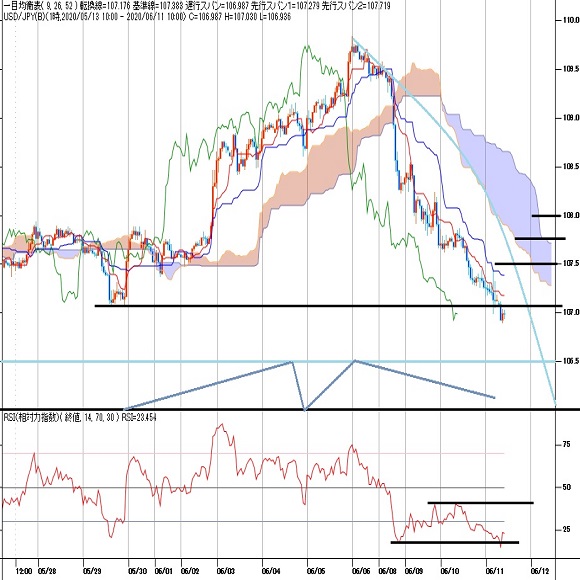

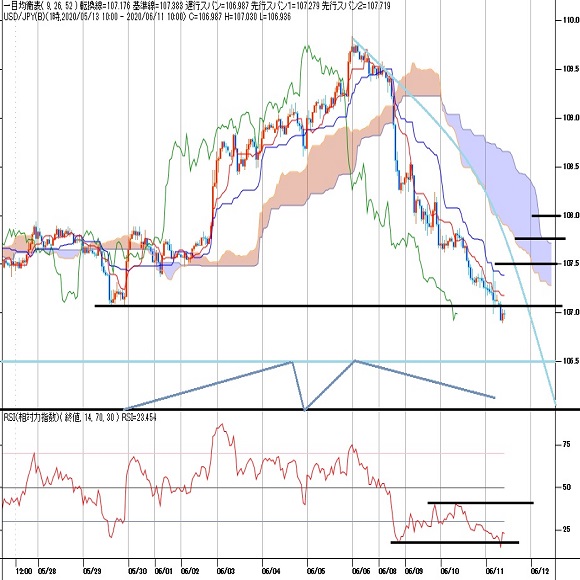

ドル円見通し FOMC後に一段安、米長期債利回り低下を背景とした下落基調続く

〇ドル円はFOMC後の米長期金利低下でドル全面安となる中107円を割り込む

〇FOMCでは実質ゼロ金利と大規模緩和を長期継続する方針が示されYCCも継続協議となった

〇ドル円は107.50を下回る内は一段安警戒、106.50割れで106円前後への下落も

〇107.50超えからはいったんリバウンド入りか

【概況】

ドル円は6月5日の米雇用統計が予想外の改善となる中で109.84円まで上昇したが、この上昇を支えていた米10年債利回りが急低下に転じたことから失速した。6月11日未明に声明発表及び議長会見が予定される米連銀FOMCが迫る中で米10年債利回りが低下したために日米長期金利差からのドル売り円買い圧力がかかった状況だったが、8日夜に109円を割り込んだ後も基調は変わらずに9日には108円を割り込み、10日も続落しながら11日未明のFOMCに向かった。

米FOMCは政策金利を現状維持としたが実質ゼロ金利を長期継続し、拡大した量的緩和規模も継続するとしたこと、イールドカーブコントロールが議論されたことからドル全面安の反応となり107円を割り込んだ。

【FOMCはYCCを議論、ゼロ金利解除は2023年以降】

米連銀はFOMC(連邦公開市場委員会=金融政策決定会合)において、事実上のゼロ金利と量的緩和の維持を全会一致で決定した。2020年の成長率見通しをマイナス6.5%、失業率見通しを9.3%とした。雇用最大化と物価目標の実現の目処が付くまで現状の政策金利を維持するとし、ゼロ金利解除は2023年以降とした。資産買い入れプログラムについては現行の米国債を月額約800億ドル、政府機関債及び住宅ローン担保証券(MBS)を同400億ドルの規模を維持するとした。

パウエル議長はFOMC後の会見で、「現在は利上げを検討することすらない」と述べ、「イールドカーブ・コントロール(長短金利操作、YCC)については議題に上ったが、その有効性にはまだ議論の余地がある」と述べた。FOMC内部でYCCが議論され、決定には至っていないが継続協議されるという印象を市場に与えたため、米長期債利回りは軒並み低下した。

長期金利の指標である米10年債利回りは前日比0.10%低下の0.73%へ、30年債利回りは0.07%低下の1.51%へ、2年債利回りは0.04%低下の0.17%となった。

株式市場はNYダウが前日比282.31ドル安と下落したが、ハイテク株中心のナスダック総合指数は66.60ポイント高となり終値で初めて1万の大台を超えて3日連続で史上最高値を更新した。FOMCが不況長期化の見通しを示したことへの警戒感を優先したダウと、大規模な金融緩和とゼロ金利が続くことを優先して楽観的な上昇を続けたナスダックと反応が分かれた結果となった。

為替市場ではユーロ、ポンド、円が買われてドル安となり、ドル指数は約0.4%安で3か月振り安値水準まで下げた。

【2か月サイクルでの下落期入り】

ドル円の日足は6月8日に前日比1.15円の円高ドル安、9日が同0.68円、10日が同0.62円と3日間連続の陰線となり、6月5日高値109.84円から11日早朝安値106.87円までの下げ幅は2.97円となり、3円近い円高ドル安となった。

5月29日安値107.05円を割り込んだため、概ね2か月周期の高値・安値形成サイクルでは、5月6日安値からの上昇が一巡して下落期に入った印象だ。

月末月初に安値をつける凡そ1か月周期の底打ちサイクルで見ても、5月29日安値を割り込んだために6月末から7月序盤にかけての間となる次の安値形成期へ下落しやすい状況となったと思われる。

6月5日高値からの下落規模は3月24日高値からの反落時、2月20日高値からの反落初期などに匹敵する。また凡そ1か月の反騰後に急落した前例としては、昨年6月25日から8月1日へ戻した後に急落に転じて8月26日安値まで続落したところとも類似性があると思われる。急落に対する反動での買い戻しも入ってくると思われるが、戻り売り基調で安値試しを続けて5月6日安値105.98円を試す、あるいは割り込んでゆく可能性も考えておく必要があるかもしれない。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、6月8日夜の急落により9日朝時点では弱気サイクル入りとして9日夜から11日夜にかけての間への下落を想定した。10日朝時点ではまだ一段安余地ありとしたが、11日早朝へ続落してからも反騰できずにいるのでまだ下落余地ありと考える。

前回サイクルボトムからは既に4日を経過しているのでボトムをつけての反騰注意期にあるとみて、107.50円を超える上昇からはいったん強気サイクル入りとして11日の日中から12日深夜にかけての間への上昇を想定する。ただし、ボトム形成の延長入りや連続的な弱気サイクル入りの可能性も警戒されるので、週明け朝までは安値試しが続きやすいと注意する。

60分足の一目均衡表では6月8日夜の急落で遅行スパンが悪化、先行スパンからも転落したがその後も両スパンの悪化が続いている。安値更新がストップすれば遅行スパンは好転しやすくなると注意し、遅行スパン好転からはリバウンド入りとみて高値試し優先とするが、一時的に遅行スパンが好転してもその後に再び悪化するところからは下げ再開へ向かうと注意する。

60分足の相対力指数は8日深夜から9日深夜にかけての一段安では指数のボトムが切り上がっていたが、相場は戻しきれずに11日早朝への下落で8日深夜の指数ボトムを割り込んでいるので強気逆行を完成できずに一段安した印象だ。40ポイント超えから続伸するような反騰に入れない内は一段安警戒とみる。

以上を踏まえて当面のポイントを示す。

(1)当初、106.50円を下値支持線、107.50を上値抵抗線とする。

(2)107.50円を下回る内は一段安警戒とし、106.50円割れからは106円前後への下落を想定する。106円以下は反騰注意とするが、107円以下での推移なら12日午前にかけても安値試しを続けやすいとみる。

(3)107.50円超えからはいったんリバウンド入りとみて107.75円から108円手前にかけてのゾーンを試すとみるが、107.75円以上は反落警戒とし、その後に107.25円を割り込むところからは下げ再開を警戒し、今週の安値を更新するところからは新たな弱気サイクル入りとなるために105円台前半を目指す下落へ向かう可能性が出てくるのではないかと考える。

【当面の主な予定】

6/11(木)

21:30 (米) 5月 生産者物価指数 前月比 (4月 -1.3%、予想 0.1%)

21:30 (米) 5月 生産者物価指数 前年同月比 (4月 -1.2%、予想 -1.2%)

21:30 (米) 5月 生産者物価コア指数 前月比 (4月 -0.3%、予想 -0.1%)

21:30 (米) 5月 生産者物価コア指数 前年同月比 (4月 0.6%、予想 0.4%)

21:30 (米) 新規失業保険申請件数 (前週 187.7万件、予想 155.0万件)

21:30 (米) 失業保険継続受給者数 (前週 2148.7万人、予想 2000.0万人)

6/12(金)

休場、フィリピン、ロシア

13:30 (日) 4月 鉱工業生産・確報値 前月比 (3月 -9.1%)

13:30 (日) 4月 鉱工業生産・確報値 前年同月比 (3月 -14.4%)

13:30 (日) 4月 設備稼働率 前月比 (3月 -3.6%)

15:00 (英) 4月 月次GDP 前月比 (3月 -5.8%、予想 -18.0%)

15:00 (英) 4月 鉱工業生産指数 前月比 (3月 -4.2%、予想 -15.0%)

15:00 (英) 4月 鉱工業生産指数 前年同月比 (3月 -8.2%、予想 -19.3%)

15:00 (英) 4月 貿易収支・物品 (3月 -125.08億ポンド、予想 -112.71億ポンド)

15:00 (英) 4月 貿易収支・全体 (3月 -66.76億ポンド、予想 -55.00億ポンド)

18:00 (欧) 4月 鉱工業生産 前月比 (3月 -11.3%、予想 -20.0%)

18:00 (欧) 4月 鉱工業生産 前年同月比 (3月 -12.9%、予想 -28.3%)

21:30 (米) 5月 輸入物価指数 前月比 (4月 -2.6%、予想 0.6%)

21:30 (米) 5月 輸出物価指数 前月比 (4月 -3.3%、予想 0.8%)

23:00 (米) 6月 ミシガン大学消費者態度指数・速報値 (5月 72.3、予想 75.3)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

南アフリカランド(ZAR)の記事

Edited by:照葉 栗太

2024.11.23

南アランド円週報:『約1カ月ぶり安値を更新するなど上値の重い展開が継続中』(11/23朝)

南アランドの対円相場は、11/7に記録した約4ヵ月ぶり高値8.86円をトップに反落に転じると、今週前半にかけて、一時8.44円まで下落しました。

-

トルコリラ(TRY)の記事

Edited by:照葉 栗太

2024.11.23

トルコリラ円週報:『トルコ中銀は政策金利の据え置きを決定。一巡後の反発に期待』(11/23朝)

トルコリラの対円相場は、9/16に記録した史上最安値4.10円をボトムに切り返すと、11/15にかけて、約3カ月半ぶり高値4.56円(8/1以来の高値圏)まで上昇しました。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:編集人K

2020.06.11

ドル円107円挟みの安値圏でもみ合い FOMC後の米長期金利低下で(6/11午前)

11日午前の東京市場でドル円は107円挟みの小動き。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.06.11

ドル円、FOMC通過後に一段安。三役好転も終了するなど地合の悪さが鮮明に(6/11朝)

10日(水)の外国為替市場でドル円は続落。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。