【概況】

ドル円は4月15日午前安値で106.91円を付けて4月2日未明安値と同値としたが、安値更新をひとまず回避した。4月15日夜に107.84円まで戻してから16日早朝へ小反落したところでは107円台にとどまり、16日午後には108.08円まで戻した。

4月16日夜は悪い米経済指標の発表が続いたことで深夜には107.16円まで下げたものの107円台を維持し、17日早朝には108円まで再び戻している。

米経済指標の悪化は極めて深刻だが、市場も既に戦後最大級の不況を覚悟しており、ある程度は織り込んできている中にあってドル円も4月2日未明安値割れをひとまず回避したことでやや落ち着いている印象だ。

4月16日は南アランドが続落するなど新興国通貨安のぶり返しも見られる。また豪ドルやNZドル及びユーロドルが反落するなどドル高が再燃しつつあり、ドル円も円安ドル高へやや押し上げられた印象だ。

【米経済指標悪化続く】

4月16日に発表された米経済指標も軒並み深刻な状況となった。

米労働省が発表した新規失業保険申請件数は4月11日までの1週間で524万5000件となり、市場予想の510万件を上回った。新型コロナウイルス感染拡大で企業活動が停滞し始めた3月中旬からの1か月間の累計は約2200万件となり、従前の米国就業者総数約1億4600万人に対して約15%が失業申請したこととなった。ただし過去最悪だった前週の661.5万件からは137万件減少したため申請のピークを越えたのではないかとの見方もされている。失業保険受給者総数は4月4日までの1週間で1197万6000人となり前週から453万人増えて過去最大となった。失業保険受給数は申請件数よりも1週間前の統計である。

米フィラデルフィア連銀が発表した4月の製造業景況指数は前月のマイナス12.7からマイナス56.6へ大幅に悪化して市場予想のマイナス30を下回った。

米商務省が発表した3月の住宅着工件数は年換算で121万6000戸となり前月比で22.3%減少した。先行指標の住宅着工許可件数は135万3000戸で同6.8%減少した。市場予想は着工件数が130万戸、許可件数も130万戸だった。

4月15日の米経済指標もニューヨーク連銀の4月製造業景況指数がマイナス78.2となりリーマン・ショック後の2009年2月のマイナス34.3を下回って2001年の統計開始以来過去最低となり、3月の米鉱工業生産も前月比マイナス5.4%低下で1946年1月以来74年ぶりの低水準、3月の小売売上高も前月比マイナス8.7%となり1992年の統計開始以来最大の落ち込みとなるなど深刻な数字が続いた。今後発表される経済統計もさらに深刻さを増してゆくものと思われるが、市場も相次ぐ統計悪化に対してはやや麻痺してきており、先行きの復興需要期待へ反応しやすいような心理になってきているのかもしれない。

トランプ米大統領は4月16日夜(日本時間17日早朝)に感染のピークは越えたとして経済再開へのガイドラインを作成する方針を示した。米政権は経済活動の早期再開を目指しているようだが、NY州は外出禁止令を5月15日まで延長しており状況は改善していない。また米政府による中小企業支援予算3500億ドルが既に応募の殺到により開始から2週間足らずで受付停止に追い込まれており、予算追加が模索されているような実態もある。3月から矢継ぎ早に繰り出されてきた米連銀の金融緩和や政府の財政出動ではまだまだ足りない可能性も懸念される。

【ダブル底か、ボックス型ないし三角持ち合いか】

4月2日未明と4月15日午前の両安値をダブル底として戻しにかかる可能性があるが、ダブル底完成のためにはその中間にある4月6日高値109.37円を超える必要がある。4月6日高値を超えないかわずかに超えても再び108円を割り込む場合は107円弱から109円台序盤までのボックス型持ち合いにとどまり、先行きは持ち合い下放れで一段安入りしてゆく可能性が残る。また4月15日午前からの戻りが108円台前半程度までにとどまるなら、下値支持線がフラットで高値ラインが切り下がる三角持ち合い型となり下放れしやすくなると思われる。

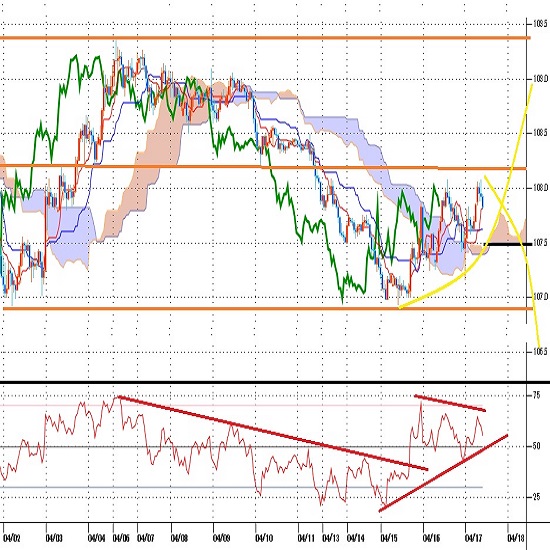

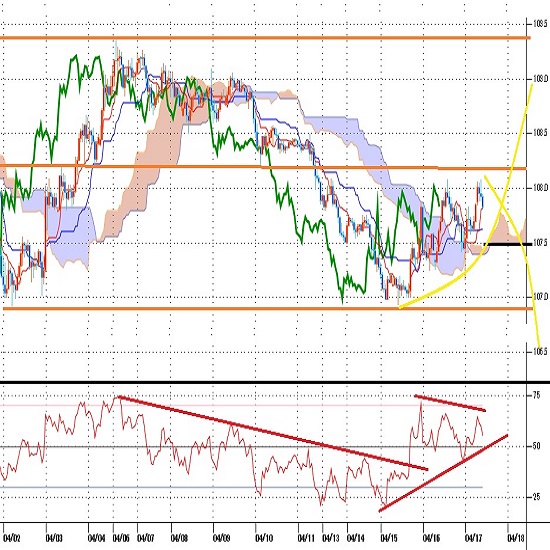

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、4月6日高値をサイクルトップとして弱気サイクル入りしてきたが、4月15日朝時点では4月8日午前安値を直近のサイクルボトムとして既に底割れにより新たな弱気サイクルに入っていると考えた。しかし15日午前安値で4月2日未明安値と同値を付けて戻したために16日朝時点では15日午前安値を直近のサイクルボトムとし、4月15日午前安値割れ回避のうちは16日の日中から17日にかけての上昇余地ありとした。

4月16日午後高値108.08円から16日深夜安値107.16円まで反落してから戻しているため、底割れ回避によりまだ上昇継続余地があるとみる。また15日午前と16日深夜の両安値をダブルボトムとしてサイクルトップ形成期が21日から23日にかけての間へ延長される可能性も検討される。ただし、16日深夜安値割れからは弱気サイクル入りとして4月20日午前から22日午前にかけての間への下落を想定する。

60分足の一目均衡表では、4月16日深夜安値からの反騰で遅行スパンが好転して先行スパンも上抜いている。このため遅行スパン好転中の高値試し優先とするが、107.50円を割り込むと先行スパンから転落してくるため、先行スパンから転落するところからは下げ再開とみて遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は4月15日深夜高値を16日午後高値で上抜いたが指数のピークが切り下がり、17日朝の上昇でも切り下がりの範囲にとどまっているため、弱気逆行から下げやすい状況と思われる。50ポイントを割り込んでも早々に切り返すうちは上昇余地ありとするが、40ポイント割れからは下げ再開として20ポイント台への低下を伴う下落を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、107.50円を下値支持線、4月16日午後高値108.08円を上値抵抗線とする。

(2)107.50円以上での推移中は上昇余地ありとし、15日夜高値を上抜く場合は108.50円前後への上昇を想定する。108.50円以上は反落注意とするが、108.50円を超えて続伸の場合は4月6日高値109.37円を目指す上昇へ進む可能性が出てくると注意する。

(3)107.50円割れからは下げ再開を警戒して106.91円試しとし、106.91円割れからは106円前後への下落を想定する。106.91円割れからは底割れによる一段安入りとなるため、先行きは105円、104円と段階的に下値目途が切り下がる展開を想定する。

【当面の主な予定】

11:00 (中) 1-3月期 GDP 前期比 (前期 1.5%、予想 -9.9%)

11:00 (中) 1-3月期 GDP 前年同期比 (前期 6.0%、予想 -6.5%)

11:00 (中) 3月 小売売上高 前年同月比 (1-2月 -20.5%、予想 -10.0%)

11:00 (中) 3月 鉱工業生産 [前年同月比 (1-2月 -13.5%、予想 -7.3%)

13:30 (日) 2月 鉱工業生産確報値 前月比 (速報 0.4%)

13:30 (日) 2月 鉱工業生産確報値 前年同月比 (速報 -4.7%)

13:30 (日) 2月 設備稼働率 前月比 (1月 1.1%)

13:30 (日) 2月 第三次産業活動指数 前月比 (1月 0.8%、予想 -0.5%)

18:00 (欧) 2月 建設支出 前月比 (1月 3.6%)

18:00 (欧) 2月 建設支出 前年同月比 (1月 6.0%)

18:00 (欧) 3月 消費者物価指数改定値 前年同月比 (速報 1.2%、予想 0.7%)

18:00 (欧) 3月 消費者物価コア指数改定値 前年同月比 (速報 1.0%、予想 1.0%)

23:00 (米) 3月 景気先行指数 前月比 (2月 0.1%、予想 -7.2%)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.11.25

ドル円週間見通し リスク回避的円高とユーロ安等によるドル高で板挟み(24/11/25)

11月15日高値156.74円から11月19日安値153.28円まで失速した後は、153円台へ下げたところを買われつつ155円台後半で売られるやや乱調な騰落を続けている。

-

南アフリカランド(ZAR)の記事

Edited by:照葉 栗太

2024.11.23

南アランド円週報:『約1カ月ぶり安値を更新するなど上値の重い展開が継続中』(11/23朝)

南アランドの対円相場は、11/7に記録した約4ヵ月ぶり高値8.86円をトップに反落に転じると、今週前半にかけて、一時8.44円まで下落しました。

-

トルコリラ(TRY)の記事

Edited by:照葉 栗太

2024.11.23

トルコリラ円週報:『トルコ中銀は政策金利の据え置きを決定。一巡後の反発に期待』(11/23朝)

トルコリラの対円相場は、9/16に記録した史上最安値4.10円をボトムに切り返すと、11/15にかけて、約3カ月半ぶり高値4.56円(8/1以来の高値圏)まで上昇しました。

-

米ドル(USD)の記事

Edited by:編集人K

2020.04.17

ドル円反落 トランプ大統領の経済活動再開指針に有事のドル需要後退か(4/17午前)

17日午前の東京市場でドル円は108円台から反落。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.04.17

ドル円、乱高下しつつも資産現金化のドル買いと、リスク回避の円買いに挟まれ方向感見出せず(4/17朝)

16日(木)の外国為替市場でドル円は急伸後に急反落。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。