豪州中銀議事録(2/5開催分)

今回の議事要旨も過去の内容と大差ありません。今回2月の議事録も全般について細かく記載しているので、今回も従来見通しの修正部分や将来の見通し部分を中心に箇条書きにて抜粋しています。

以下は豪州中銀の金融政策の議事録要旨の抜粋です。

(議事録要旨)

・委員会は豪州の貿易相手国の2019年、2020年の成長見込みについて議論を開始した。

・ここ数ヶ月で先行きの下方修正リスクが増加した。特に中国の最近行った政策効果や当局が成長を下支えし、金融リスクに対処した目的達成のための政策をバランス良く対処していることに関して、先々の予測を行うことは非常に困難だということを認識した。

・中国に対する貿易緊張と内需減速が世界経済に与えるリスクとなっている。2018年末には米中間の貿易額は、関税問題から急激に下落した。幾つかの国では対中国向け輸出は、同国の内需不振から大きく落ち込んでいる。

そして、東アジア地域では、中国での生産を他の低いコストで生産できる地域に工場を移転している企業レポートがあったことを委員は確認している。

・中国の成長は2018年に軟化した。経済はGDPデータが示している以上に減速しているようだ。

当局は一段と金融政策を緩め、インフラ整備などに力を入れている。

・多くの先進国では、労働市場がタイトになり、賃金が上がり、コアインフレが中銀目標値に近付く動きになっているが、2018年末には原油価格の下落などでインフレは軟化した。

・年初までに、中国は春節前の鉄鋼生産増や株価上げなどにより、原油価格やLNG価格が上昇した。

これにより豪州経済は12月末期の前期よりGDPが上がると見ている。

・豪州の9月末期のGDPは四半期0.3%、前年比2.8%と予想より低く、またそれ以前の四半期GDPを下方修正した。これらにより中銀は2018年のGDP見通しをさげ、2019年及び2020年のGDP見通しを、前回の予想より0.25%下げた。

・2019年のGDPは3%前後を予想している。これは緩和基調の金融政策、堅調な公共事業、企業投資により支えられている。

・(その他の9月末期の概観は略します)

・雇用市場の状況は改善を続けており、その他の経済活動を示すデータより強い。先行指標を見る限り、平均以上の雇用拡大は継続すると予想している。

・インフレに関する最近のデータでは、12月末期も依然低いと見込まれる。四半期で0.5%、前年比で1.75%程度とみられる。

・委員達は12月末期のインフレは概ね当初予想した数値に収まるとみている。但し、先行きは当初の予想よりは少し軟化するとみている。

・2018年の世界的な引き締め気味の金融政策により、豪州の実勢金利も上昇した。現在の金融市場の金利は1年前よりも高いままである。ほとんどの住宅借入者は2018年央以降、少し高い金利を払っている。ただ、委員達は不動産金利が依然歴史的に低いと認識している。

・2018年末頃には、通常の貿易加重平均ベースで米ドルは緩やかに安くなった。これは米国の金融政策の変化を捉えたものである。委員達はこのドル安が特に円に対して強かったことを認識した。

・豪州ドルはここ2ヶ月、貿易加重平均ベースで幾分安くなった。これは円と人民元が買われたことで影響を受けている。それでも豪州ドルはまだ2〜3年間では平均水準にある。

・豪州企業の借入金利も若干上昇したが、まだ歴史的に低い水準にいることを委員達は確認した。

・2018年の世界経済は年後半には幾分減速したものの、平均以上に拡大した。先進国の労働市場は依然拡大し、賃金は上昇している。コアインフレは米国を含めて幾つかの先進国では上昇した。豪州の主要貿易相手国もトレンド近くの成長はあるだろう。

但し、中国経済の減速や進行中である貿易緊張の高まりにより世界経済の成長は鈍化方向にいくだろう。市場参加者はもはや米国での引き締めを想定していない。

・委員達は現行の低金利がここ数年経済成長を下支えし、失業率を下げ、インフレを目標値中間に向けて上げたことを確認した。

・現行の取り得るデータや金融情勢、修正された過去の予想などを勘案して、委員達は現行の金融政策を維持することが今後の進展を支えていくことを確認した。将来の利上げのシナリオもあるし、下げのシナリオもある。現状を見ると、委員達は近々に金融政策を調整する強いケースはないということで合意した。

(以上)

(注)本文はあくまで英文の一部を訳したものですので、和訳はあくまで便宜的なものとしてご利用頂き、適宜、英語の原文をご参照して頂きます様お願いします。

相場は発表前に0.7130〜35米ドル付近で推移していましたが、発表後に10〜15ピップス上げて、その後反落して、現在は0.7105〜10米ドル付近で推移しています。ここ1〜2年の主な内容はほとんど変わらず、最近は貿易関税問題や中国経済の鈍化により、国内GDP成長率の見通しを下げ、次回に金利を動かす場合には、上げも下げもあるとコメントしています。

相場は昨日0.7160米ドルの抵抗線に当たり反落しており、現在は0.7100〜10と0.7050〜60米ドルサポートを試す流れにいます。ここを守られればまだ0.71台前半中心のレンジ推移に留まりそうです。

尚、欧州経済も鈍化傾向を示し、米国は12月小売売上高の大幅マイナスからアトランタ連銀のGDPナウが2%を割れるなど、経済鈍化を材料にして、暗に自国通貨下げを演出している様なコメントが続いています。

(2019年2月19日13時10分、1豪ドル=0.7109米ドル)

オーダー/ポジション状況

関連記事

-

南アフリカランド(ZAR)の記事

Edited by:照葉 栗太

2024.11.23

南アランド円週報:『約1カ月ぶり安値を更新するなど上値の重い展開が継続中』(11/23朝)

南アランドの対円相場は、11/7に記録した約4ヵ月ぶり高値8.86円をトップに反落に転じると、今週前半にかけて、一時8.44円まで下落しました。

-

トルコリラ(TRY)の記事

Edited by:照葉 栗太

2024.11.23

トルコリラ円週報:『トルコ中銀は政策金利の据え置きを決定。一巡後の反発に期待』(11/23朝)

トルコリラの対円相場は、9/16に記録した史上最安値4.10円をボトムに切り返すと、11/15にかけて、約3カ月半ぶり高値4.56円(8/1以来の高値圏)まで上昇しました。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

オーストラリアドル(AUD)の記事

Edited by:橋本 光正

2019.02.20

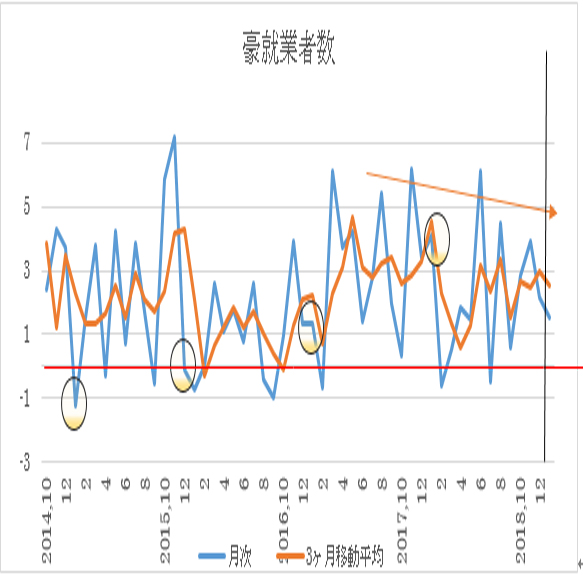

オーストラリア 1月失業率予想(19/2/20)

相場は昨日の中銀議事録公表後に0.7100〜10米ドルまで豪ドルが売られましたが、

-

オーストラリアドル(AUD)の記事

Edited by:橋本 光正

2019.02.18

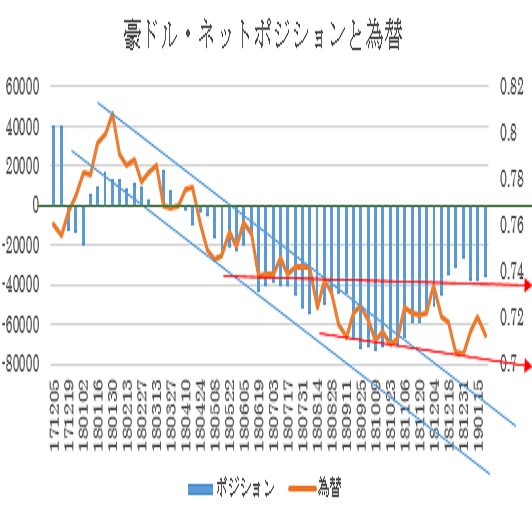

A$シカゴポジション(2019年2月18日現在)

当面は0.72米ドルを回復してくれると3週前の豪ドル高トレンドラインに回帰できます。

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。