豪州中銀議事録(2017年11月21日公表:理事会は11月7日開催分)

豪州中銀の金融政策の議事録内容を一部抜粋してお送りします。

(議事録要旨)

委員達は直近のインフレデータを回顧しながら議論を開始した。9月末期の現下と修正中間インフレは共に1.8%だった。大きく見て中銀の予想範囲内だった。

小売インフレは小売セクターの競争激化により引き続き低かった。変動大きい、例えばフルーツや野菜等の価格は予想以上に下落した。2年以上に亘る豪ドル高が貿易品の価格下落に何かしらの影響を与えた。これらの要因がインフレ率に重きを与えているけれども、多くの要因、例えばタバコ価格、公共料金、新規住宅建設価格などを含めてインフレ上昇に作用した。

委員達は先行きのインフレ見通しが高まる価格競争圧力、賃金の伸び、賃金コストを如何に早く価格転嫁できるかに掛かっていることを確認した。価格競争圧力は食品やその他の小売品に影響与え、これはコスト構造を減らす努力が絶え間なく続くビジネスモデルによりところが大きい。この状態はまだ続くとみている。

中銀見通しでは現下のインフレは暫く2%以下で、緩やかに上昇するとみている。また、現状の原油価格の上昇は12月期の現状のインフレを上昇させると期待している。

インフレの緩やかな上昇見通しは、労働市場の一層の引き締まり、それを背景にした緩やかな賃金上昇に繋がると予想している。多くの先進国では、賃金の伸びや時間当たりの賃金は稼働率代替で低下している。グローバリゼーションやテクノロジーの改革で労働需要の変化に対応し難くなっている。

委員達はCPIを構成している重き項目を見ると、インフレ見通しは今後幾分下がると予想している。これは代替品等の影響を受けている。

9月期の小売は弱かった。これは6月期と比較して消費が低下したためである。委員達は先行きの消費が家計収入の動向に依存していることを確認した。もし賃金の伸びが低いままであれば、家計は消費を減らし、貯蓄に向かうと予想される。但し、直近2〜3年の消費の伸びは上方修正してきた。

居住住宅関係は2016年末がピークであったが、許可件数などをみればまだ高い状態が続いている。これは今後も住宅投資が経済を支えて行くと思われる。非鉱山関連投資は過去と比較して拡大してきた。非居住用建設活動の先行き示す指標はこの先も一層強くなることを示している。また公共インフラ投資も拡大している。これが民間投資の拡大に寄与している。また資本支出も拡大している。これらを見ると、非鉱山関連投資は先行き上方修正される可能性があり、経済活動はポジティブになっている。輸出数量は伸びた。9月期には製造業関連とサービス輸出は拡大すると予想している。農産品輸出に関しては下がると予想している。

労働市場は2017年には驚くほど強かった。特に労働年齢(20〜65歳)の雇用拡大が強かった。また、フルタイムの雇用の伸びも強かった。雇用はあらゆる州で拡大している。労働参加率も増加している。失業率は2019年に向けて5.25%まで下がっていくと予想している。但し、委員達は失業率がどの位の早さで下がっていくかは不確実だと確認した。

委員達は今後のGDP成長は前回見通しと大きく変更はしていない。今後2〜3年でGDP3%成長を変更していない。

委員達は実際のGDP伸びと中銀が見通した伸びとの差を詳細に見直した。結果、歴史的誤差の範囲内であることを確認した。

インフレは先行き上昇すると見ているが、それはゆっくりとしたものであることを確認した。但し、更なる豪ドル高になった場合には先行きのインフレ見通しより下がり、経済活動も下がるとみている。

利用できるあらゆるデータを勘案し、理事会は金融スタンスを据え置くことを決断した。これにより持続的成長を支え、将来のインフレ目標達成に繋がると判断した。

委員会は現行の1.5%のキャッシュレートを据え置いた。

(要旨は以上)

(注)本文はあくまで英文の一部を訳したものですので、和訳はあくまで便宜的なものとしてご利用頂き、適宜、英語の原文をご参照して頂きます様お願いします。

豪ドル/米ドルは議事録公表前0.7550米ドル付近で推移していましたが、公表後は0.7535〜40米ドルまで小幅安となった程度です。過去の議事録と比較しても大差ない内容にほとんど材料視していない様です。依然ドル安の流れにいます。(11月21日14時、1豪ドル=0.7537米ドル)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

オーストラリアドル(AUD)の記事

Edited by:川合 美智子

2017.11.24

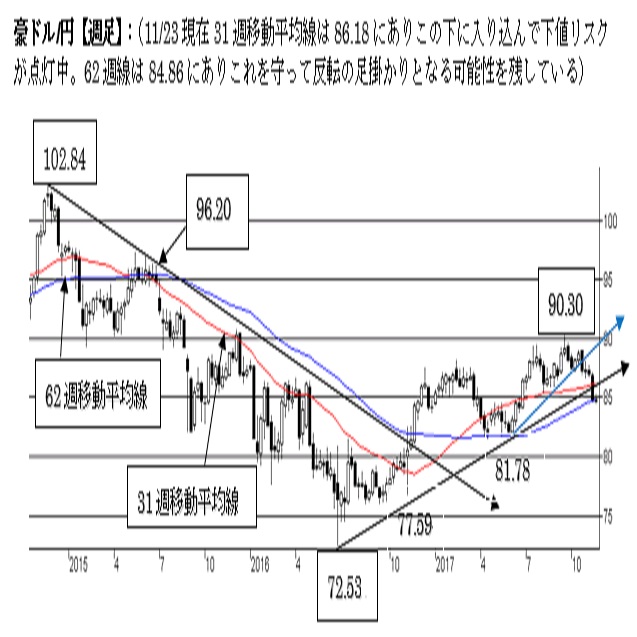

オーストラリアドル週報(2017年11月第四週)

オーストラリア経済は世界経済が緩やかな拡大基調にある中で強い労働市場と国内消費に支えられて好調さを維持しています。

-

オーストラリアドル(AUD)の記事

Edited by:橋本 光正

2017.11.20

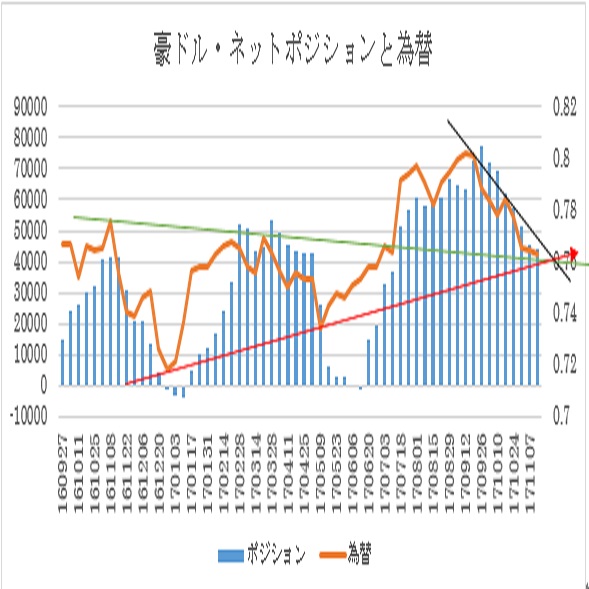

A$シカゴポジション(2017年11月14日現在)

豪ドルはネットロングを1,400枚弱らしただけで、残高はまだ約44,000枚あります。内訳はロングが2,000枚減、ショートが600枚減です。

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。