���B������s�iECB�j��������Ɋւ���L�Ҕ��\

���ECB���Z������ɗv�|�̋L�Ҕ��\������܂����B��������Ɋւ��Ă͎��O�̗\�z�ʂ萘���u���ɂȂ�܂����B�܂��A�E�N���C�i���Ɋւ��Ă͌o�ϓ��̕�����ɍ����|����A����̕����ֈ��e����^����\������Ƃ��A��2�l�������ɑO������APP�̍w�����Ƃ��܂����B�܂��e������ɑ��闬�����m�ۂɂ��Ă��������Ă��܂��B���[���h������̓C���t�����O���܂��1.1120�t�߂܂Ń��[���͔����܂������A�E�N���C�i���Ő������ʂ����X�N����Ƃ̎v�f��1.0976�t�߂܂Ŕ�����1.10����ň����Ă��܂��B

�ȉ��͍���̋��Z����Ɋւ���L�Ҕ��\�v�|�ł��B

�i�L�Ҕ��\�v�|�j

�E�N���C�i�ւ̃��V�A�N�U�͉��B�ɑ�������ƂȂ��Ă���B�^�c�R�c��̓E�N���C�i�̐l�X�ɑS�ʓI�Ȏx����\������B�~���ȗ��������m�ۂ��AEU�≢�B���{�ɂ�茈�肵�����ق����{����B�^�c�R�c���ECB�̕�������𐋍s����g������Z�������邽�߂ɕK�v�Ƃ���邠����s�����s������ł���B

���Y�w���v���O�����iAPP�j

���߂̍���Ɋ�Â��A�s�m���Ȋ����l���ɓ���āA�{���A�^�c�R�c��͍��㐔�����Ԃ�APP�w���X�P�W���[�������������BAPP�̖����̏��w���z��4��400�����[���A5��300�����[���A6����200�����[���Ƃ���i���F�O���2022�N�̑�2�l������400�����[���A��3�l������300�����[���ɂȂ�j�B��3�l�����̏��w���z�̖ڈ��̓f�[�^�Ɋ�Â��A���肷�錩�ʂ��̐i���f�������̂ƂȂ�B�������肷��f�[�^���A�����C���t�����ʂ��������Y�w������キ�Ȃ�Ȃ��Ƃ̗\�z���x������悤�Ȃ�A�^�c�R�c��͑�3�l�����ɂ�APP���ł̏��w�����I������B���������C���t�����ʂ����ς��A���Z���2���ڕW�Ɍ������X�Ȃ�i�W�ƈ�v���Ȃ��悤�Ȃ�A�^�c�R�c��́A�����w���̋K�͂���ԂɊւ���X�P�W���[������������p�ӂ͂���B

�܂��A�^�c�R�c��́AAPP���ōw������A���������������̌��{�S�z�̍ē������p�����Ă����ӌ��ł���B����͎�v��ECB�����̈����グ�J�n���������߂��Ă܂ŐL���A������̏ꍇ�ł��A�D�܂��������������Ə\���Ȓ��x�̋��Z�ɘa���ێ�����ɕK�v�Ȍ���ł���B

��v��ECB����

��v�Ȏ芷���Ɩ��Ɋւ����������E�ݕt�����A���邢�͒���ւ̗a�������͂��ꂼ��0.00���A0.25���A��0.50���Ő����u�����B

��v�����̂����Ȃ钲����APP���ʼn^�c�R�c��̍��w���I����b�����Ă���s���A���ɂ₩�Ȃ��̂ɂȂ�B��vECB�����̓��̂�͉^�c�R�c��̃t�H���[�h�K�C�_���X��A�����C���t����2���ň��肳����Ƃ����헪�I�R�~�b�g�����g�i�j�ɂ������������肳���B�]���āA�^�c�R�c��͎�vECB�����������ňێ������Ɨ\�z���Ă���B����͗\�����Ԃ̏I����c��̗\�����Ԓ��ɃC���t�����\��2���ɒB���A�����C���t���̐i�W��������I��2���ň��肵�Ă����C���t���ƈ�v����悤�ɏ\���i��ł���Ɣ��f�����܂łł���B

PEPP�i�p���f�~�b�N�ً}���w���v���O�����j

2022�N��1�E�l�����ɁA�^�c�R�c���PEPP���ł̏����w�����A�O�l���������Ⴂ�y�[�X�ōs���Ă���B2022�N3������PEPP���ł̏����w�����I���������ł���B

�^�c�R�c��́APEPP���ōw������A�����������̍ē����͏��Ȃ��Ƃ�2024�N�̏I��薘�s���ӌ��ł���B�����Ȃ�ꍇ�ł��APEPP�|�[�g�t�H���I�̏����I�ȕۗL�����͓K�ȋ��Z����X�^���X�Ɏx�Ⴊ�Ȃ��l�ɊǗ������B

�p���f�~�b�N�́A�X�g���X��������ŁA���Y�w���̐v�Ǝ��{�̏_������Z����̓`�B�ɏ�Q�������炷���̂ɑR�ł��A�����ʓI�ɉ^�c�R�c��̖ڕW�B�����s���̂ɖ𗧂��Ƃ��������B��X�̎g���̒��ŁA�X�g���X��������A���Z����̓`�B�ɑ��鋺�Ђ�����������댯�ɎN���ꍇ�͂��̎��ł��A�_��͋��Z����̕K�v�ȗv�f�ł���B

�i�����j

PEPP���ł̏��w���́A�p���f�~�b�N�Ɋ֘A���ăl�K�e�B�u�ȏՌ��ɏo������ꍇ�A�K�v�Ƃ�����ł��ĊJ�ł��邾�낤�B

�i�芷���Ɩ�TLTRO�V�Ɋւ��鍀�ڂ͗��j

���[�����ȊO�̒���Ƃ̗�����

�E�N���C�i�ւ̃��V�A�N�U�ɂ������N�����ꂽ���ɕs�m�����̍�������[�������Z�s��Ɉ��e�����y�ڂ��n��g�y�ւ̃��X�N�ɂ��A�^�c�R�c���2023�N1��15���܂Ŋe����ɑ��郆�[���V�X�e�����|�@�\�iEUREP�j���������邱�Ƃ����肵���B�]���āAEUREP�͔[��������ɑ���ʏ�̃��[��������������茈�߂�⊮�������邱�ƂɂȂ�B�����āA������ECB�̋��Z������X���[�Y�ɓ`�B���邱�ƂɈ��e�����y�ڂ��\���̂��郆�[�����O�̎s��@�\��Q�̍ۂɁA�\�Ȍ��胆�[���������j�[�Y�ɑΏ����邽�߂̕�I�ȕ⋭�@�\���`������B�ʂ̃��[�����������C���ɑ��A�[�������₩��̗v������P�[�X�o�C�P�[�X�ʼn^�c�R�c��ɂ���č��肳���B

�^�c�R�c��́A�C���t���������ɘj��2���ڕW�ň���o����Ɗm�M���邽�߁A�������i��K�ɒ�������p�ӂ�����B

�i�ȏ�j

(��)�{���͂����܂ʼnp���̈ꕔ������̂ł��̂ŁA�a��͂����܂ŕX�I�Ȃ��̂Ƃ��Ă����p�����A�K�X�A�p��̌��������Q�Ƃ��Ē����܂��l���肢���܂��B

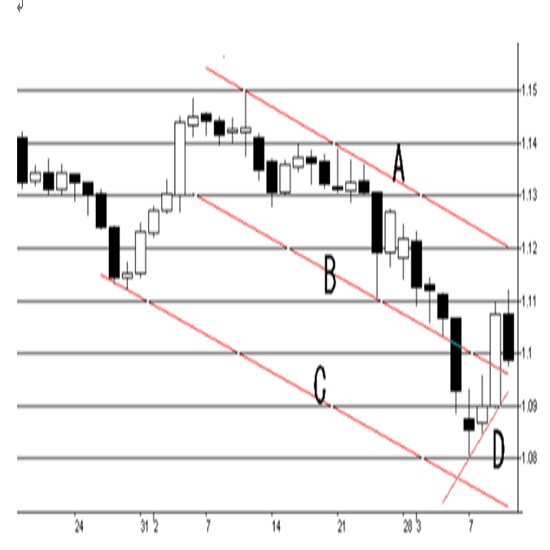

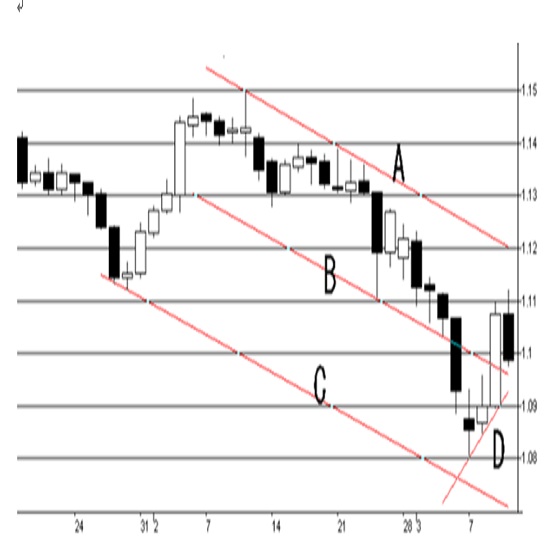

���}�̓��[���h���̓����`���[�g�ŁA���Ԃ�1�����{����ɂȂ��Ă��܂��B����͒�R��A�i��1.1210�j�Ń��[�����ƂȂ��Ă���A�������畽�s�ɉ�����B�i��1.0960�j��C�i��1.0710�j�Ńg�����h���`�����Ă��܂��B��T���j����B���������Ă����l�͍������Ă��܂������AC�܂ŗ������ɔ������A���݂�A��B�Ԃɂ��܂��B����4���Ԃ̓��[��������D�i��1.0930�j�̃T�|�[�g���o���Ă��܂��B����͔����A�������Ŗڐ�̃��[�����キ�Ȃ��Ă���̂ŁA�����̊C�O�܂߂�B��D�̒�l����������ɂ��܂��B��l��1.1090�ƍ���̍��l1.1120�ɒ�R��������A��҂��z���ďI����A�܂ł̃g���C�͌���ꂻ���ł��B

�i3��11��13:30�A1���[����1.1003�h���j

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.11.22

�����s��̃h����154�~��㔼�Ő��ځA����ɂ��lj����グ�ϑ����~���̃u���[�L���Ɂi24/11/22�j

�������ԁi���{����8������15���j�̃h���E�~�́A���{���̂�������Ƃ������ڂ��ޗ��ɂ��荂�̓W�J�ƂȂ�154�~��㔼�Ő��ڂ����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.11.22

�h���~�@�l�������̂��̂͌��������A���ʃ����W�����i11/22�[�j

�����s��̓h�����������B��⌃���߂̗����������ǂ�Ȃ��A�ŏI�I�Ƀh���͍��l�����B

-

�ăh���iUSD�j�̋L��

Edited by:�ҏW�lK

2024.11.22

�h���~154�~��O���A�{�MCPI���~�܂蓙�ňꎞ154�~���� (11/22�ߑO)

22���ߑO�̓����s��Ńh���~�́u�����ė����v�B

-

���[���iEUR�j�̋L��

Edited by:�ҏW�lK

2022.03.11

���[���h���A�������̌�1.10���݂��P�� (3/11�[)

11���̓����s��Ń��[���h����1.10������ŕ������Ȃ����ځB

-

���[���iEUR�j�̋L��

Edited by:�ҏW��M

2022.03.10

���[���h���㏸�ꕞ�AECB������T��1.10�䔼�ł��ݍ����A(3/10�[)

10���̓����s��Ń��[���h���͏������B

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B