ドル円見通し ウクライナ情勢緊迫で急落 1/24からの上昇継続を試す(週報2月第二週)

〇ドル円、米長期債利回り上昇を背景に、2/10夜、1/14と1/24のダブル底以降高値の116.33付ける

〇その後、ロシアのウクライナ侵攻迫りリスク回避的な円高に変わり、2/12早朝115.00に急落

〇2/12、米露大統領が凡そ1時間の電話会談を持つも緊張緩和への成果なく

〇1月の米消費者物価指数、前年同月比7.5%上昇、凡そ40年ぶりの高水準

〇米10年債利回り2/10に2.03%の高水準付けるも、ウクライナ情勢の緊張等で1.94%に下落し越週

〇ドル円、米連銀の利上げ姿勢と有事リスク等を天秤にかけ、上昇継続か下落か試される展開

〇115.70超えからは116円乗せの攻防、2/10高値116.33円更新からは117円超えを目指す流れ

〇114.80割れからは2/2安値114.14試し、軍事衝突発生の場合は113円台中盤に向かう可能性に注意

【概況】

ドル円は米連銀の金融引き締め姿勢強化を意識した米長期債利回り上昇を背景に上値追い観測、2月10日夜には米消費者物価上昇率の上ブレをきっかけに116.33円の高値を付けて1月14日夜と1月24日夜のダブル底以降の高値を更新した。2月11日の日中も116円を挟んで高値圏を維持していたが、ロシアによるウクライナ軍事侵攻が迫っているとの緊張感が強まったことでリスク回避的な円高へ風向きが変わり、12日早朝には115.00円まで急落した。2月10日深夜から12日早朝まで1円を超える下落幅となった。

2月11日にロシアによる軍事侵攻の可能性が高まったとの米大統領補佐官による発言や主要国による自国民のウクライナからの国外退去要請が相次いだことで有事リスクが高まり、株売り債券買いから米長期債利回りが低下、クロス円の下落による円高感と日米金利差縮小によりドル円も急落反応となって週を終えた。

【ロシアの軍事侵攻リスク高まる】

サリバン米大統領補佐官(国家安全保障担当)は2月11日に「ロシアによるウクライナ侵攻はいつ開始されてもおかしくはない」「おそらく空爆で始まるだろう」との見解を示した。同補佐官は「2月20日の北京五輪終了前にも侵攻を命ずる可能性があり、ウクライナの首都キエフを急襲する可能性もある」とした。

米政府は11日にウクライナ在留の米国民に対し24-48時間以内に退避するよう呼び掛け、既に東欧へ派遣待機としていた8500人に加えて3000人を追加派兵するとした。また英国、オランダ、ノルウェー、日本等が自国民への国外脱出を勧告した。バイデン米大統領とロシアのプーチン大統領は2月12日に凡そ1時間の電話会談を持ったが緊張緩和への成果はなかった。

【米長期債利回りは米消費者物価上昇率の上ブレで上昇するも株安で失速】

2月10日に米労働省が発表した1月の米消費者物価指数は前年同月比7.5%上昇となり12月の7.0%から伸びが加速、市場予想の7.3%を超えて1982年2月以来凡そ40年ぶりの高水準となった。世界規模の感染拡大が続く中でもウィズ・コロナ政策で景気回復は続き、サプライチェーンの混乱で人手不足とモノ不足によるインフレ進行の深刻化が収まらない状況だ。変動の激しい食品とエネルギーを除いたコア指数でも前年比6.0%上昇となり1982年8月以来の高水準に達している。

米10年債利回りは2月10日に米消費者物価上昇率の上ブレにより前日比0.09%上昇の2.03%となり、一時は2.05%を付けて2019年8月以来凡そ2年半ぶりの高水準となった。しかし2月11日は2.06%まで上昇したもののウクライナ情勢の緊張とNYダウの大幅下落による株売り債券買いから利回り低下となり一時は1.91%へ低下、前日比0.09%低下の1.94%で週を終えた。

2年債利回りは2月10日に一時は1.64%へ急伸、前日比0.22%上昇の1.59%となっていたが、11日は一時1.47%台へ急低下し、前日比0.08%低下の1.51%で週を終えた。

NYダウは1月5日の史上最高値36952.65ドルからの下落が1月24日安値33150.33ドルで落ち着いて切り返しに入っていたが、米連銀の金融引き締め姿勢の強化とウクライナ情勢を懸念して2月10日に前日比526.47ドル安、11日には503.53ドル安と続落して2日間で千ドルを超える下落規模となった。ナスダック総合指数も2月10日に304.73ポイント安、11日に394.49ポイント安と大幅続落している。

【欧米の金融引き締めと日銀の金融緩和継続、ウクライナ情勢も絡む】

米消費者物価上昇率の上ブレは米連銀が3月のFOMCで0.50%の利上げへ踏み切る可能性、さらに年内の利上げ回数も増加する可能性を示した。

米セントルイス連銀のブラード総裁は2月10日にFOMCが7月1日までに合計で100ベーシスポイント=1.0%の利上げを行うことを支持すると述べた。同氏は3月と5月及び6月の会合のいずれかで0.50%の利上げを行い3会合で1.0%の引き上げをすべきとし、米連銀の総資産の縮小=量的金融引き締めを4-6月期に着手することが望ましいとの見方を示した。

主要国が金融引き締めへ動き、新興国も通貨防衛とインフレ抑制のために利上げを急いでいる状況の中で、金融緩和継続姿勢を示す日銀とのスタンスの差がドル円にとっては直接的な日米長期金利差の拡大によりドル円の上昇を助長してきているのだが、一方では有事リスクによる長期債への安全資産買いが利回り上昇にブレーキをかけ、先行き不透明感がクロス円全般のポジション調整・手仕舞い売りを呼んだことで2月11日は急に円高へ風向きが変わった。

2月14日以降、しばらくは米連銀の利上げ姿勢とウクライナ情勢及び株安動向を天秤にかけながら、ドル円の上昇継続か、いったん仕切り直しで1月14日と1月24日のダブル底水準まで押し返されるのか、試されることになりそうだ。

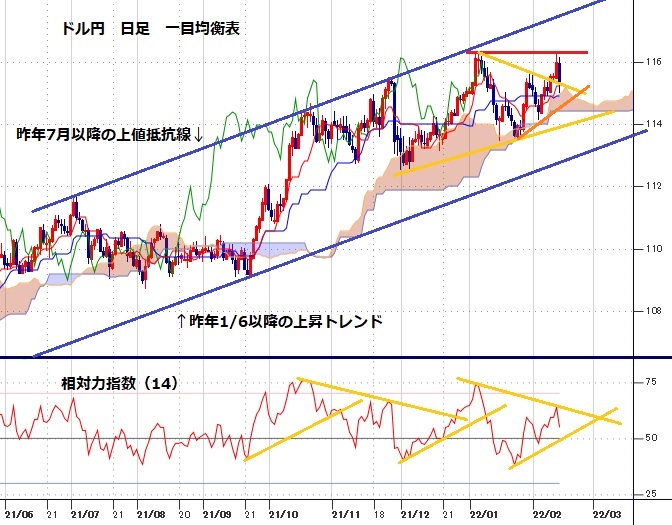

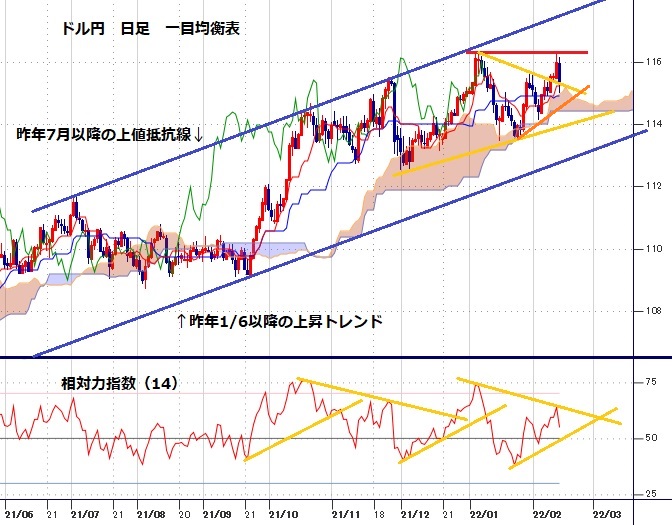

【当面のテクニカルポイント】

ドル円は1月24日安値113.46円から1月28日高値115.68円まで2.22円の円安ドル高、2月2日深夜安値114.14円まで1.54円の円高ドル安、その後の上昇で2月10日夜高値116.33円まで2.19円の円安ドル高で推移してきた。2月12日早朝安値への急落で1.33円の下落となったところだが、今のところは1月24日安値と2月2日夜安値を結んだ下値支持線となる114.80円を割り込んでいない。

115円を一時的に割り込んでも回復し115.70円以上へ持ち直してくれば上昇基調は継続となり、2月10日高値更新に挑戦する可能性も出てくると思われるが、そのためにはウクライナ情勢がやや落ち着き、株安がストップし、米長期債利回りの上昇基調も継続する必要があるだろう。逆に軍事侵攻リスクが一段と強まり金融市場全般がリスク回避に走る場合は米長期債利回りもいったん低下へ向かい、ドル円も114円割れを試しに向かう可能性が出てくると思われる。

日足チャートにおいては、1月4日高値116.34円と1月28日高値115.68円を結んだ三角持ち合いの上値抵抗線を突破したものの1月4日高値超えに至らずにいるため、1月4日高値と2月10日高値をダブルトップとした下落期入りとなる可能性が浮上している。現状で踏みとどまって切り返しに入ればダブルトップ破りの上昇で117円台、118円台を目指す可能性も浮上するが、2月2日安値114.14円を割り込む場合はダブルトップ形成からの下落感が強まると思われる。

以上を踏まえて当面のポイントを示す。

(1)当初、115.00円から114.80円までを下値支持帯、115.50円から115.70円までを上値抵抗帯とする。

(2)115円台を維持するか一時的に割り込んでも切り返すうちは115.70円超えから上昇再開と仮定して、116円乗せの攻防に入り、次いで2月10日夜高値116.33円超えに挑戦、高値更新からは117円超えを目指す流れへ進む可能性が高まるとみる。有事リスクの緩和と株高再開及び米長期債利回り上昇基調の継続がそのための条件と考える。

(3)114.80円割れからは1月24日底以降の上昇トレンドの支持線から転落するため、2月2日安値114.14円試しへ向かうとみる。実際の軍事衝突が発生しないうちは114円台序盤では買い戻しも入るとみるが、軍事衝突発生からウクライナにおける親ロ派と現政権の間での内乱型の紛争となる場合は急激な円高で113円台中盤へ向かう可能性も多少あるのではないかと注意する。

【2014年のクリミア危機】

2月18日、キエフ騒乱(親ロ派と親欧派の衝突、2月29日に非常事態宣言)

2月27日、親ロ派武装勢力がクリミア首都・政府を占拠

3月01日、ロシア議会がウクライナ派兵を承認、ロシア軍がクリミア半島を制圧

3月02日、ウクライナ海軍総司令官が親ロ派勢力に投降、ロシアのクリミア実効支配開始

3月13日、ドネツク州で親ロ派と政権側の武力衝突、

3月18日、ロシアがクリミア共和国を承認

5月24日、ドネツク人民共和国、ルガンスク人民共和国宣言

ドル円は2014年1月2日の105.44円を高値に同年7月までは104円から100円台で戻り高値切り下がり型で軟調推移していたが、8月から急伸して同年末には120円に達した。2012年末からのアベノミクス・日銀異次元金融緩和による円安が進んだ状況下でのクリミア危機であったが、事態が落ち着いた後の2014年10月31日に黒田バズーカ第二弾と呼ばれた大規模追加緩和は発動されて円安が加速した。

【当面の主な予定】

2/14(月)

独・ウクライナ首脳会談

25:00 (欧) ラガルドECB総裁、欧州議会出席

2/15(火)

米上院銀行委員会、パウエル米連銀議長再任承認投票

独ロ首脳会談

08:50 (日) 10-12月期 GDP速報値 前期比 (7-9月 -0.9%、予想 1.5%)

08:50 (日) 10-12月期 GDP速報値 年率換算 (7-9月 -3.6%、予想 6.0%)

09:30 (豪) 豪中銀、金融政策会合議事要旨

13:30 (日) 12月 鉱工業生産確報値 前月比 (速報 -1.0%)

13:30 (日) 12月 鉱工業生産確報値 前年同月比 (速報 2.7%)

13:30 (日) 12月 設備稼働率 前月比 (11月 8.0%、予想)

16:00 (英) 1月 失業保険申請件数 (12月 -4.33万件)

16:00 (英) 1月 失業率 (12月 4.7%)

16:00 (英) 12月 失業率・ILO方式 (11月 4.1%)

19:00 (独) 2月 ZEW景況感 (1月 51.7、予想 55.0)

19:00 (欧) 2月 ZEW景況感 (1月 49.4)

19:00 (欧) 12月 貿易収支・季調済 (11月 -13億ユーロ、予想 -47億ユーロ)

19:00 (欧) 12月 貿易収支・季調前 (11月 -15億ユーロ)

19:00 (欧) 10-12月期 GDP改定値 前期比 (速報 0.3%)

19:00 (欧) 10-12月期 GDP改定値 前年同期比 (速報 4.6%)

22:30 (米) 1月 生産者物価指数 前月比 (12月 0.2%、予想 0.5%)

22:30 (米) 1月 生産者物価指数 前年同月比 (12月 9.7%、予想 8.9%)

22:30 (米) 1月 生産者物価コア指数 前月比 (12月 0.5%、予想 0.4%)

22:30 (米) 1月 生産者物価コア指数 前年同月比 (12月 8.3%、予想 7.8%)

22:30 (米) 2月 ニューヨーク連銀製造業景況指数 (1月 -0.7、予想 12.0)

2/16(水)

北大西洋条約機構(NATO)国防相会合(2/17まで)

10:30 (中) 1月 消費者物価指数 前年同月比 (12月 1.5%、予想 1.0%)

10:30 (中) 1月 生産者物価指数 前年同月比 (12月 10.3%、予想 9.5%)

13:30 (日) 12月 第三次産業活動指数 前月比 (11月 0.4%、予想 0.3%)

16:00 (英) 1月 消費者物価指数 前月比 (12月 0.5%、予想 -0.2%)

16:00 (英) 1月 消費者物価指数 前年同月比 (12月 5.4%、予想 5.4%)

16:00 (英) 1月 消費者物価コア指数 前年同月比 (12月 4.2%、予想 4.3%)

16:00 (英) 1月 小売物価指数 前月比 (12月 1.1%、予想 -0.4%)

16:00 (英) 1月 小売物価指数 前年同月比 (12月 7.5%、予想 7.4%)

19:00 (欧) 12月 鉱工業生産 前月比 (11月 2.3%、予想 0.3%)

19:00 (欧) 12月 鉱工業生産 前年同月比 (11月 -1.5%、予想 -0.5%)

22:30 (米) 1月 小売売上高 前月比 (12月 -1.9%、予想 1.8%)

22:30 (米) 1月 小売売上高・除自動車 前月比 (12月 -2.3%、予想 1.0%)

22:30 (米) 1月 輸入物価指数 前月比 (12月 -0.2%、予想 1.3%)

22:30 (米) 1月 輸出物価指数 前月比 (12月 -1.8%、予想 1.3%)

23:15 (米) 1月 鉱工業生産 前月比 (12月 -0.1%、予想 0.4%)

23:15 (米) 1月 設備稼働率 (12月 76.5%、予想 76.8%)

24:00 (米) 12月 企業在庫 前月比 (11月 1.3%、予想 2.1%)

24:00 (米) 2月 NAHB住宅市場指数 (1月 83、予想 83)

24:30 (米) エネルギー省週間石油在庫統計

27:00 (米) 財務省20年債入札

28:00 (米) 米連邦公開市場委員会(FOMC)議事要旨

2/17(木)

G20財務相・中央銀行総裁会議(2/18日まで)

08:50 (日) 1月 貿易収支・通関・季調前 (12月 -5824億円、予想 -1兆6139億円)

08:50 (日) 1月 貿易収支・通関・季調済 (12月 -4353億円、予想 -3983億円)

08:50 (日) 12月 機械受注 前月比 (11月 3.4%、予想 -2.0%)

08:50 (日) 12月 機械受注 前年同月比 (11月 11.6%、予想 0.9%)

09:30 (豪) 1月 新規雇用者数 (12月 6.48万人、予想 0.00万人)

09:30 (豪) 1月 失業率 (12月 4.2%、予想 4.2%)

20:00 (ト) トルコ中銀、政策金利 (現行 14.00%、予想 14.0%)

22:30 (米) 新規失業保険申請件数 (前週 22.3万件、予想 22.0万件)

22:30 (米) 失業保険継続受給者数 (前週 162.1万人)

22:30 (米) 1月 住宅着工件数・年率換算 (12月 170.2万件、予想 170.0万件)

22:30 (米) 1月 住宅着工件数 前月比 (12月 1.4%、予想 -0.1%)

22:30 (米) 1月 建設許可件数・年率換算 (12月 187.3万件、予想 175.0万件)

22:30 (米) 1月 建設許可件数 前月比 (12月 9.1%、予想 -7.2%)

22:30 (米) 2月 フィラデルフィア連銀製造業景況指数 (1月 23.2、予想 20.0)

23:00 (欧) レーンECB理事、講演

25:00 (米) ブラード・セントルイス連銀総裁、講演

27:00 (米) 財務省インフレ指数連動30年債入札

2/18(金)

ミュンヘン安全保障会議(民間主催、ダボス会議の安保版、米副大統領ら出席、2/20日まで)

06:45 (NZ) 10-12月期 生産者物価指数 前期比 (7-9月 1.8%)

07:00 (米) メスター・クリーブランド連銀総裁、経済・政策見通しについて講演

08:30 (日) 1月 消費者物価指数 前年同月比 (12月 0.8%、予想 0.6%)

08:30 (日) 1月 消費者物価コア指数・生鮮食品除く 前年同月比 (12月 0.5%、予想 0.3%)

08:30 (日) 1月 消費者物価コア指数・生鮮食品・エネルギー除く 前年同月比 (12月 -0.7%、予想 -1.0%)

16:00 (英) 1月 小売売上高 前月比 (12月 -3.7%、予想 1.2%)

16:00 (英) 1月 小売売上高 前年同月比 (12月 -0.9%、予想 9.3%)

16:00 (英) 1月 小売売上高・除自動車 前月比 (12月 -3.6%、予想 0.7%)

16:00 (英) 1月 小売売上高・除自動車 前年同月比 (12月 -3.0%、予想 7.6%)

18:00 (欧) 12月 経常収支・季調済 (11月 236億ユーロ)

19:00 (欧) 12月 建設支出 前月比 (11月 -0.2%)

19:00 (欧) 12月 建設支出 前年同月比 (11月 0.5%)

24:00 (米) 1月 中古住宅販売件数・年率換算 (12月 618万件、予想 610万件)

24:00 (米) 1月 中古住宅販売件数 前月比 (12月 -4.6%、予想 -1.3%)

24:00 (米) 1月 コンファレンスボード景気先行指数 前月比 (12月 0.8%、予想 0.2%)

24:00 (欧) 2月 消費者信頼感速報値 (1月 -8.5、予想 -8.0)

※ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

南アフリカランド(ZAR)の記事

Edited by:照葉 栗太

2024.11.23

南アランド円週報:『約1カ月ぶり安値を更新するなど上値の重い展開が継続中』(11/23朝)

南アランドの対円相場は、11/7に記録した約4ヵ月ぶり高値8.86円をトップに反落に転じると、今週前半にかけて、一時8.44円まで下落しました。

-

トルコリラ(TRY)の記事

Edited by:照葉 栗太

2024.11.23

トルコリラ円週報:『トルコ中銀は政策金利の据え置きを決定。一巡後の反発に期待』(11/23朝)

トルコリラの対円相場は、9/16に記録した史上最安値4.10円をボトムに切り返すと、11/15にかけて、約3カ月半ぶり高値4.56円(8/1以来の高値圏)まで上昇しました。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2022.02.14

ドル上値トライは仕切り直し、基調見極めへ(週報2月第2週)

先週のドル/円相場は、一時ドル高が進行するも「行って来い」。ザラ場ベースで年初来高値に面合わせしたが続かず、週末にかけ反落している。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.02.12

来週の為替相場見通し:『ドル円は直近高値圏へ急上昇。日米金融政策格差が支援材料』(2/12朝)

ドル円は1/24に記録した安値113.47をボトムに反発に転じると、週後半にかけて、週間高値116.35まで急伸しました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。