米長期債利回り6日ぶり低下、ドル円も反落

〇ドル円、11日夕に110.79まで上昇し7/14高値を突破したが12日未明には110.30まで反落した

〇米CPI上昇率の結果からテーパリングは急がれないとみて米長期債利回りが低下、ドル安へ風向き変わる

〇NYダウは前日比220.30ドル高と上昇し取引時間中および終値ベースの史上最高値更新

〇米7月CPI上昇率、コア指数の前月比と前年同月比が6月から若干鈍化、全体でも前月比は6月より鈍化

〇物価上昇率の上振れに一服感だが、米カンザスシティー連銀総裁発言などテーパリングへの流れ変わらず

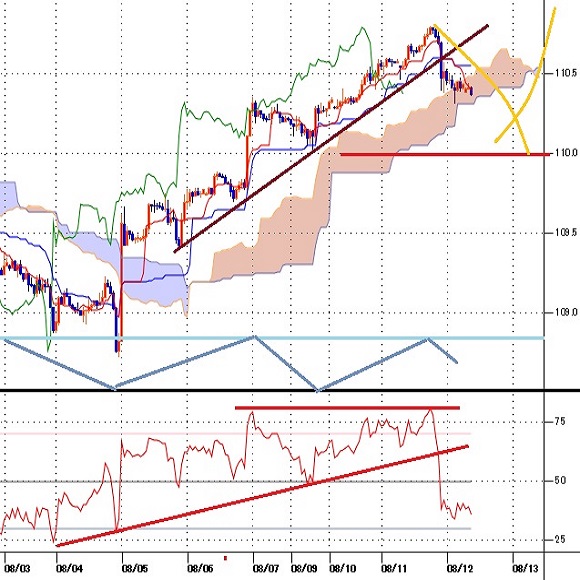

〇110.60以下で推移中は下向きとし110円前後試しを想定

〇110.60超えから上昇再開の可能性あり、110.79試し、高値更新から111円台前半を目指すとみる

【概況】

ドル円は8月11日夕に110.79円まで上昇して7月23日深夜高値110.58円超えに続いて、7月14日高値110.69円を突破した。8月4日夜安値からのV字反騰は8月11日まで6連騰となり、この間の上昇幅は2.08円となったが、8月11日夜の米CPI上昇率でコア指数の前月比と前年同月比が6月から若干鈍化したことで米連銀によるテーパリングは懸念するほどには急がれないとみて米長期債利回りが6日ぶりに反落、為替市場ではNYダウの史上最高値更新も加味してリスク選好感が高まってドル安へと風向きが変わったため、ドル円も12日未明安値で110.30円まで反落した。

【CPI上昇率の上ブレは米連銀のいう一時的なもので落ち着く動き】

8月11日の米10年債利回りは前日比0.01%低下の1.34%となった。8月4日1.12%まで低下して7月20日と同値水準を付けたところからダブル底形成となり連騰に入り、8月10日まで5連騰で1.35%まで上昇していたが、11日は1.37%台まで続伸したところから米CPI発表をきっかけに低下に転じ、いったん1.30%台まで低下したところからは戻している。利上げ時期により敏感となる2年債利回りは前日比0.02%低下の0.22%。8月4日に0.16%まで低下して6月17日未明の前々回FOMCをきっかけに6月18日の0.28%へ急騰する前の水準に迫っていたが、8月10日まで5連騰で0.24%まで戻し、11日も0.246%まで水準を切り上げていたところから0.21%までいったん低下し、その後にやや戻して終了している。

8月6日の米雇用統計が予想を超える改善で7月分の雇用増加数が6月に続いて90万人を超えたため、ウォラー米連銀理事らが示した「7月分と8月分の雇用統計で就業者数が80〜100万人なら10月にもテーパリング開始が可能となる」旨の判断基準に達してきたことで市場はテーパリングも早まると受け止めて米長期債利回りがV字反騰して為替市場はドル全面高となっていた。この大きな流れは変わらないだろうがコアCPIの伸びが鈍化したことで直前までの動きがやや過剰だったとして修正的な動きに入ったと思われる。また8月11日に米財務省が実施した410億ドルの10年債入札が平均応札倍率2.47倍に対して2.65倍と堅調な需要を示したもののCPI発表後のために最高落札利回りが入札前の水準を割り込む1.375%だったことも債券買い・利回り低下要因となったようだ。

一方でNYダウは前日比220.30ドル高と上昇して取引時間中及び終値ベースの史上最高値を更新した。ナスダックは利益確定売り優勢で22.95ポイント安と若干下げたが最高値圏に近い水準を維持しており景気回復へ期待と先高感を継続している。米連銀によるテーパリングが年内に始まってもしばらくは量的緩和の拡大は続き利上げ時期もまだ先として株式市場の楽観は続いている。株高と長期債利回りがいったん低下したことで為替市場では投機通貨買い意欲が回復、ユーロや豪ドル等が反騰している。

【物価上昇率の上ブレに一服感だが、物価水準も雇用回復規模もテーパリングの条件を満たす】

米労働省が8月11日に発表した7月消費者物価指数の上昇率は全体の前年同月比が5.4%となり市場予想の5.3%を若干上回り13年ぶりの伸び率となった6月と変わらずだったが、前月比は0.5%で6月の0.9%から鈍化した。コア指数の前月比は0.3%で6月の0.9%から鈍化して市場予想の0.4%も下回った。前年同月比は4.3%で予想と一致したが6月の4.5%からは鈍化した。

米連銀は物価上昇率の上ブレに対してはパンデミックからの景気回復期における需給ギャップを反映した一時的なものとして年後半には落ち着くとの見方を繰り返してきたが、上ブレが想定を超えるリスクや雇用の回復も踏まえて量的金融緩和による資産購入規模の減額=テーパリング開始への議論を始めている。8月6日の7月米雇用統計はテーパリングを急がせる内容だったが11日夜のCPI上昇率はさほど急がせない内容と市場は受け止め、直前までのやや過剰反応に対して債券市場と為替市場が調整的な動きを取ったといえる。しかし雇用の着実な回復と米連銀の政策目標であるCPI上昇率が安定的に2%を超える状況にあるため、年内のテーパリングへ進む流れは変わらず、修正的な動きが落ち着けば再び米長期債利回り上昇を伴うドル高へと進みやすい環境にあるのではないかと思われる。

8月11日に米カンザスシティー連銀のジョージ総裁は「景気は金融引き締めを必要としないものの、異例の金融緩和策を元に戻せる時であることを示唆している」と述べている。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては、8月4日夜を起点として上昇期に入ったが、8月6日深夜高値から9日夜安値へと小反落してから一段高したために8月11日朝時点では8月9日夜安値を起点として新たな強気サイクル入りとした。

8月11日夕へ一段高してから12日未明安値まで0.49円安の反落となっているため、11日夕高値でやや短めに直近のサイクルトップを付けて弱気サイクル入りしたと思われる。ボトム形成期は12日夜から16日夜にかけての間と想定されるが、110.60円超えからは強気転換注意とし、11日夕高値超えからは新たな強気サイクル入りとして16日夕から18日夕にかけての間への上昇を想定する。

60分足の一目均衡表では8月4日夜安値からの反騰で遅行スパンが好転、先行スパンも上抜き、その後も両スパン揃っての好転が続いてきたが、11日夜の反落で遅行スパンが悪化、先行スパンへ潜り込んでいる。このため遅行スパン悪化中は安値試し優先とするが、先行スパンを上抜き返すところからは上昇再開の可能性ありとし、遅行スパン好転からは上昇再開とみて高値試し優先とする。

60分足の相対力指数は8月11日夕高値時に80ポイントへ迫ったものの6日深夜高値時と比してフラットな弱気逆行となり失速した。50ポイント以下での推移か一時的に超えても維持できないうちは一段安余地ありとして20ポイント台を目指す可能性があるとみるが、55ポイントを超えてその後も50ポイント以上での推移に入るところからは上昇再開とみる。

以上を踏まえて当面のポイントを示す。

(1)当初、110.00円を下値支持線、110.79円を上値抵抗線とする。

(2)110.60円以下での推移中は下向きとして110円前後試しを想定する。8月4日深夜からの上昇幅に対する3分の1押しが110.10円、半値押しが109.75円にあるので110円前後は買われやすい水準とみるが、110.50円以下での推移が続くなら13日も安値試しへ向かいやすいとみる。

(3)110.60円超えからは上昇再開の可能性ありとみて11日夕高値試しとし、高値更新からは111円台前半を目指す上昇期入りと考える。

【当面の主な予定】

8/12(木)

15:00 (英) 6月 月次GDP 前月比 (6月 0.8%、予想 0.8%)

15:00 (英) 4-6月期 GDP速報値 前期比 (1-3月 -1.6%、予想 4.8%)

15:00 (英) 4-6月期 GDP速報値 前年同期比 (1-3月 -6.1%、予想 22.1%)

15:00 (英) 6月 鉱工業生産指数 前月比 (5月 0.8%、予想 0.3%)

15:00 (英) 6月 鉱工業生産指数 前年同月比 (5月 20.6%、予想 9.4%)

15:00 (英) 6月 貿易収支・物品 (5月 -84.81億ポンド、予想 -91.00億ポンド)

15:00 (英) 6月 貿易収支・全体 (5月 8.84億ポンド、予想 4.00億ポンド)

18:00 (欧) 6月 鉱工業生産 前月比 (5月 -1.0%、予想 -0.2%)

18:00 (欧) 6月 鉱工業生産 前年同月比 (5月 20.5%、予想 10.4%)

20:00 (ト) トルコ中銀、政策金利 (現行 19.00%、予想 19.00%)

21:30 (米) 7月 生産者物価指数 前月比 (6月 1.0%、予想 0.6%)

21:30 (米) 7月 生産者物価指数 前年同月比 (6月 7.3%、予想 7.3%)

21:30 (米) 7月 生産者物価コア指数 前月比 (6月 1.0%、予想 0.5%)

21:30 (米) 7月 生産者物価コア指数 前年同月比 (6月 5.6%、予想 5.6%)

21:30 (米) 新規失業保険申請件数 (前週 38.5万件、予想 37.5万件)

21:30 (米) 失業保険継続受給者数 (前週 293.0万人、予想 288.0万人)

26:00 (米) 財務省30年債入札

27:00 (メ) メキシコ中銀、政策金利 (現行 4.25%、予想 4.50%)

8/13(金)

18:00 (欧) 6月 貿易収支・季調済 (5月 94億ユーロ、予想 108億ユーロ)

18:00 (欧) 6月 貿易収支・季調前 (5月 75億ユーロ)

21:30 (米) 7月 輸入物価指数 前月比 (6月 1.0%、予想 0.6%)

21:30 (米) 7月 輸出物価指数 前月比 (6月 1.2%、予想 0.7%)

23:00 (米) 8月 ミシガン大学消費者信頼感指数速報 (7月 81.2、予想 81.2)

※ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。