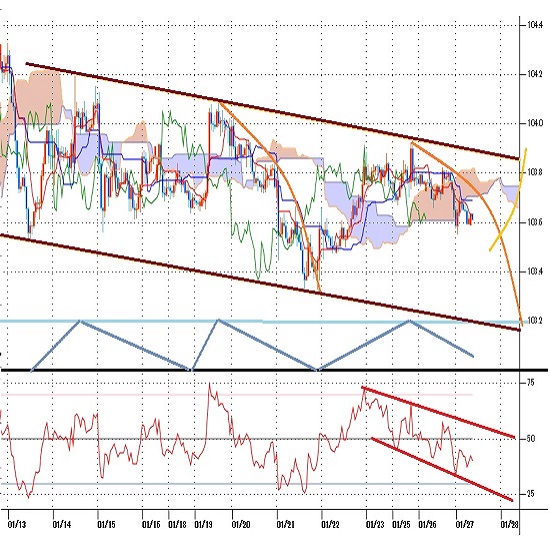

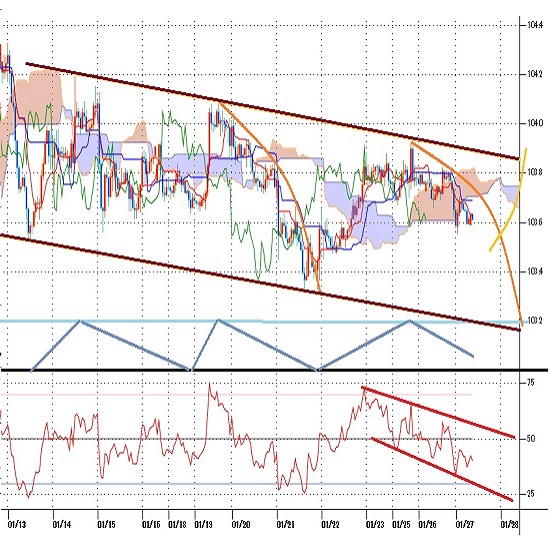

1月21日夜からのドル高一服で26日夜はドル全面安、ドル円も圧される

〇ドル円、26日深夜に103.55まで下落

〇1/11以降は値幅も狭く、右肩下がりの下降チャンネルを形成している状況

〇NYダウ22.96ドル安で4日続落、ナスダック総合指数は9.93ポイント安

〇株高=リスク選好での投機通貨買い=ドル安という基本構造が崩れる可能性も

〇ポンドドル1/21夕高値1.3745ドルにあと一歩、昨年3月以降の最高値更新を伺うところ

〇28日未明の米連銀FOMC声明発表に注目

〇26日深夜安値103.55割れからは、21日夜安値103.32試し

〇103.80超えからは25日深夜高値103.93試し

【概況】

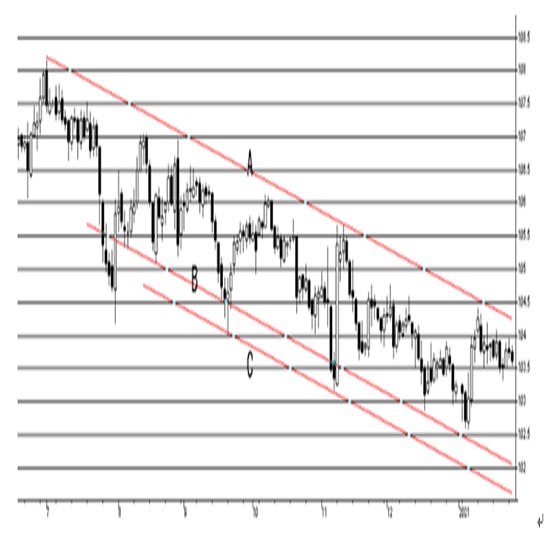

ドル円は1月26日深夜に103.55円まで下落した。1月21日夜安値103.32円から25日深夜高値103.93円までは為替市場全般のドル高基調に押し上げられていたが、ドルストレートでのドル高とクロス円の円高が相殺する形で上値が重い展開。1月11日夜高値104.39円から14日昼高値104.19円、19日夕高値104.08円へと高値を切り下げてきた流れから脱却できず、26日は夕刻からドル全面安へと流れが変わったことでドルストレートでのドル安がクロス円での円安に勝る形で失速気味となった印象だ。

ドル円自身の値動きは1月11日以降は値幅も狭く、高値から安値への下落及びその後の反騰も1円に満たない程度のレンジで推移しつつ、右肩下がりの下降チャンネルを形成している状況だ。

1月26日のNYダウは22.96ドル安で4日続落、ナスダック総合指数は9.93ポイント安と小幅ながら下落。

米長期債利回りは前日から横ばいの1.03%、1.02%まで低下してから1.05%へ上昇したものの終盤に失速。

株式市場はバイデン政権発足へのご祝儀相場的な上昇の一服感、新型コロナの世界累計感染者数が1億人を突破したことでの不安感、ワクチン普及の遅れ等が圧迫感となっている。

1月26日に発表された米コンファレンス・ボードの1月消費者信頼感指数は89.3で12月の87.1から上昇、市場予想の89.0を上回った。現況指数は84.4で12月の87.2から悪化、期待指数は92.5で12月の87.0から改善。

米議会上院商業科学運輸委員会は26日にバイデン大統領が商務長官に指名したジーナ・レモンド氏の承認公聴会を開催、レモンド氏は「中国やその他の国々による不公正な貿易慣行に対抗するため積極的に措置を講じるべきだ」と述べており、政権が代わっても米国の対中強硬姿勢は変わらない模様。

【ユーロ反発、ポンドは昨年3月来最高値に迫り、豪ドルのV字反発】

ユーロドルは1月22日夜高値1.2189ドルから26日夕安値1.2107ドルまで下げたところから持ち直して22日夜高値に迫ってきている。1月18日安値1.2053ドルから緩やかな上昇基調にあり20日深夜の反落時安値から26日夕安値へ底上げしており、22日夜高値を超えれば上昇基調継続感が強まるところと思われる。

ポンドドルも1月21日夕高値1.3745ドルから26日夕安値1.3609ドルまで下落したものの26日深夜のV字反騰で21日夕高値にあと一歩へ迫っており、昨年3月以降の最高値更新を伺うところに来ている。

豪ドル米ドルは1月21日夜高値0.7781ドルから26日夕安値0.7669ドルまで下落してきたが、1月18日安値0.7658ドル割れを回避してからV字反騰に入って0.775ドル台まで戻した。1月6日以降は戻り高値を切り下げつつも0.760ドル台中盤ではしっかりしており下降チャンネルからの脱却を伺う位置取りとなっている。

メキシコペソも21日夕高値からの下落が26日夕安値で一巡、深夜へ反騰するなど新興国通貨も反騰に入りつつある。

米長期債利回りが1月12日にかけて急上昇したこと、その後も高止まりでドル高感が優勢となっていたが、25日から米長期債利回りは低下に入り、26日も一時的な上昇がみられたものの落ち着いた状況となり、為替市場も米長期債利回り上昇によるドル高圧力が後退してきた印象だ。

ただしNYダウが4日続落するなど、株高基調への行き詰まり感も出ていることは、株高=リスク選好での投機通貨買い=ドル安という基本構造が崩れる可能性もあり、為替市場としても株安同調でのドル買い戻しか、長期債利回り低下によるドル売りか、いずれを優先するのか気迷いも生じるところだ。26日は欧州株がほぼ全面高となったことでユーロやポンドが上昇しやすい状況だったこと、NYダウの下落も小幅だったことで米長期債利回り低下傾向によるドル安を優先させた印象だ。年初からのやや方向感が定まらない為替市場のトレンドがドル安再開感を強めてゆくのかどうか試されるところだが、28日未明には米連銀FOMCの声明発表もあるので今後の流れを決めるきっかになりやすいところと注目したい。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、1月21日夜安値からの反騰で強気転換目安とした103.75円を超えたために21日夜安値を直近のサイクルボトムとした強気サイクル入りとしたが、高値形成期は22日から26日夜にかけての間への上昇を想定されるので既に反落注意期にあるとした。1月26日深夜に103.55円まで下げて前回サイクルトップから5日を経過したため、25日深夜高値を直近のサイクルトップとした弱気サイクル入りとする。安値形成期は26日夕から28日夜にかけての間と想定されるが、103.80円を超えないうちは一段安余地ありとして1月21日夜安値試し、さらに底割れへ向かう可能性があるとみる。103.80円超えからは強気転換注意として25日深夜高値試しとし、高値更新からは新たな強気サイクル入りとして28日夜から2月1日深夜にかけての間への上昇を想定する。

60分足の一目均衡表では26日深夜への下落で遅行スパンが悪化、先行スパンからも転落した。このため遅行スパン悪化中は安値試し優先とするが、先行スパンを上抜き返すところからは上昇再開とみて遅行スパン好転中の高値試し優先とする。

60分足の相対力指数は22日深夜高値から25日深夜高値への切り上がりに対して指数のピークが切り下がる弱気逆行となったために既に下落期に入っている可能性があるとしたが、26日深夜の下落時には30ポイント台序盤まで低下した。その後も50ポイント以下での推移のため、まだ30ポイント以下への一段安余地ありとみるが、50ポイント超えからは上昇再開の可能性ありとし、60ポイント超えからは上昇再開とみて70ポイントを目指す上昇を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、1月26日深夜安値103.55円、次いで1月21日夜安値103.32円を下値支持線、103.80円、次いで1月25日深夜高値103.93円を上値抵抗線とする。

(2)103.80円以下での推移中は下向きとし、26日深夜安値割れからは21日夜安値試しを想定する。底割れからは103円前後試しへ下値目途を引き下げる。また103.60円以下での推移なら28日も安値試しへ向かいやすいとみる。

(3)103.80円超えからは強気転換注意として25日深夜高値試しとする。高値更新へ進めずに103.65円を割り込むところから下げ再開とみるが、高値を更新した後も103.80円以上での推移なら28日はさらに一段高へ向かう可能性があるとみる。

【当面の主な予定】

1/27(水)

09:30 (豪) 10-12月期 消費者物価 前期比 (7−9月 1.6%、予想 0.7%)

09:30 (豪) 10-12月期 消費者物価 前年同期比 (7−9月 0.7%、予想 0.7%)

09:30 (豪) 12月 NAB企業景況感指数 (11月 9 )

14:00 (日) 11月 景気先行指数CI・改定値 (速報 96.6)

14:00 (日) 11月 景気一致指数CI・改定値 (速報 89.1)

16:00 (独) 2月 GFK消費者信頼感 (1月 -7.3、予想 -7.9)

22:30 (米) 12月 耐久財受注 前月比 (11月 0.9%、予想 0.9%)

22:30 (米) 12月 耐久財受注・輸送用機器除く 前月比 (11月 0.4%、予想 0.5%)

24:00 (欧) レーンECB理事、講演

28:00 (米) 米連邦公開市場委員会(FOMC) 政策金利 (現行 0.00-0.25%、予想 0.00-0.25%)

28:30 (米) パウエル米連邦準備理事会(FRB)議長、定例記者会見

1/28(木)

06:45 (NZ) 12月 貿易収支 (11月 2.52億NZドル、予想 8.00億NZドル)

08:50 (日) 12月 小売業販売額 前年同月比 (11月 0.7%、予想 -0.5%)

09:30 (豪) 10-12月期 輸入物価指数 前期比 (7−9月 -3.5%、予想 -1.0%)

19:00 (欧) 1月 経済信頼感 (12月 90.4、予想 89.5)

19:00 (欧) 1月 消費者信頼感確定値 (速報 -15.0)

22:00 (独) 1月 消費者物価指数速報値 前月比 (12月 0.5%、予想 0.4%)

22:00 (独) 1月 消費者物価指数速報値 前年同月比 (12月 -0.3%、予想 0.7%)

22:30 (米) 週間 新規失業保険申請件数 (前週 90.0万件、予想 87.5万件)

22:30 (米) 週間 失業保険継続受給者数 (前週 505.4万人)

22:30 (米) 10-12月期 GDP速報値 前期比年率 (7−9月 33.4%、予想 4.4%)

22:30 (米) 10-12月期 GDP個人消費速報値 前期比年率 (7−9月 41.0%、予想 3.0%)

22:30 (米) 10-12月期 コアPCE速報値 前期比年率 (7−9月 3.4%、予想 1.2%)

24:00 (米) 12月 コンファレンスボード景気先行指数 前月比 (11月 0.6%、予想 0.3%)

24:00 (米) 12月 新築住宅販売件数・年率換算件数 (11月 84.1万件、予想 86.0万件)

24:00 (米) 12月 新築住宅販売件数 前月比 (11月 -11.0%、予想 2.3%)

26:15 (欧) シュナーベルECB理事、講演

27:00 (米) カプラン・ダラス連銀総裁、講演

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

米ドル(USD)の記事

Edited by:橋本 光正

2021.01.27

米連邦公開市場委員会(FOMC)政策金利について(21/1/27)

東京時間では2021年1月28日木曜日未明に発表予定です。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2021.01.27

ドル円、一目均衡表雲をバックに上値重く推移。103円台半ばへじりじり下落(1/27朝)

26日(火)の外国為替市場でドル円は上値重く推移。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。