���B����c���v�|�i2019�N5��21�����\�F�������5��7���J���j

����̋c���v�|�͋��������u�������ꍇ�̏ƁA�������ꍇ�̏͘J���s����P�̉e�����Ⴄ�Ƌc�_���Ă��܂��B���ɗ�����������ɓ���āA����ȍ~�̋��Z����ɗՂޕ��������łĂ��܂��B

�ȉ��͍��B����̋��Z����̋c���v�|�̔����ł��B

�i�c���v�|�j

�@���B�Ƃ̖f�Ց��荑�̐����̐L�т�2019�N�A2020�N���ɂ��x���y�[�X�ő������Ƃ��\�z�����B

�A�ψ��B�͒��������E�o�ϐ����ɑ��Ē������s�m���ł��邱�Ƃ��m�F�����B

����͕Ē��̖f�Ֆ�肪�ĂуG�X�J���[�g���A�ْ������܂������Ƃł���B

�B���E�̋��Z�͍��N�ɓ����Ă����w�ɘa�I�ɂȂ����B

�C�ŋ߂̒����̍z�H�Ɛ��Y�w���A�Œ蓊���A�Љ�{�͑��������B

����͒������ǂ̊ɘa�I�p���ɔ����������̂ł���B

�A���A�ŋ߂̐��E�f�Ղ̋}���ȗ������݂͒����̐����݉��Ɋ֘A���Ă��邱�Ƃ��ψ��B�͊m�F�����B

�D�����̐�����2021�N���܂ŐL�т��ɂ₩�ɓ݉����Ă����Ɨ\�z���Ă���B

�E�����o�ςɖڂ�������A2019�N3�������͏���̌����A�V�K�Z��݂��ˑR�ア���Ƃ������Ă���B

2019�N�ʂ��ẮA�A�o�̐L�т�V���ȍz�R�J�������v��̔��\�ł����̃}�C�i�X�v���E���Ă���B

�F�����2019�N����2020�N����GDP��2.75���ɂȂ�Ɨ\�z���Ă���B

�i�����5���̎l�����o�ϕƓ����L�тŁA�����C���͂��Ă��܂���j

�G�ƌv����̌����������Ă��邪�A����͂܂��s�m���ł���A�������P���ʂ��͏���̐L�тɊ|�����Ă���B

�H��Ɗ����̏�3����4���Ɋ������P���Ă���B����͕��ψȏ�ł��邪�A2018�N�ʂ��Ă̍���������͒Ⴂ�B�z�R�֘A������2018�N12�������Ɍ����������A2019�N�ɓ���ɂ₩�ɏ㏸���Ă���B

�����A�o�͐L�тĂ���B

�I���������͈������������ŁA�o�ς����x�����Ă���B

�J���s����t���^�C���̘J���҂������A���Ɨ���5���O��Ő��ڂ��A2018�N���ȍ~�����y�[�X�Ŋg�債�Ă���B�b����5���O��̎��Ɨ��ł��邪�A2021�N�ɂ�4.75���܂ʼn�����Ɨ\�z���Ă���B

�i��������܂łƓ����\�z�j

�J�C���t���͗\�z���ቺ�����B��N���̃C���t����1.3�����������A�N���̍��h�����Ɗ��̉e���ŁA3�������̏����֘A�C���t���͏㏸�����B

�������Ȃ���A�����̏グ�v����CPI���\�����Ă��鑼�i�ڂ̃C���t���ቺ�ő��E����Ă���B

�K�ב֎s��ł̓{���e�B���e�B�͈ˑR�Ⴍ�����A�ꕔ�̐V�����ł̓��X�N�������Ȃ��Ă���B

�Ⴆ�A�g���R�A�A���[���`���Ȃǂ���B

�L���B�h���͗\�z���͏��������Ȃ����B����ł��S�ʓI�ɂ͂قƂ�Ǖς���Ă��Ȃ��B

����2�`3�N�A���������W�Ő��ڂ��Ă���B

�M�Z������͈���I�ɐ��ڂ��Ă���B��v��s�̎ؓ��R�X�g�́A�����ŋ߉������Ă����B

��ؓ��R�X�g�ɂ��ւ�炸�A2019�N�̋�s���s�́A�ŋ߂܂ł������N�Ԃ̕��ς������Ȃ��B

���̊�ƍ�Z��֘A���̔��s�͂قڕ��ϓI�ł���B

�N3����CPI�̔��\�x�[�X�ɂ���3������̋����́A25�x�[�V�X������Ǝ��{�s��Q���҂̎s��\�z�ɂȂ��Ă���B

�O������͍����̌o�ϊ����⎸�Ɨ��ቺ���x���Ă������A�ƌv�����ƃC���t���͈ˑR�Ƃ��ĒႢ�܂܂ł���B�C���t�����͈͂ȑO�Ɣ�r���ĉ������Ă���B

�P�V�����f�[�^���܂߂āA����̌��ʂ��V�i���I�͎��Ɨ��ቺ�ƃC���t���ڕW�l�Ƃ�������ڕW�ɉ����Ă��邪�A�ȑO�̌��ʂ����͐L�т���w�ɂ₩�ɂȂ��Ă���B

�Q����6�����Ŏs������͉�����Ɨ\�z���Ă���ł́A��������6�����Ő�������̉����������Ȃ�A������C���t���͒���V�i���I���͍D�܂��������邱�Ƃ��\�z�����B

�R���E�o�ς̐L�т͉������X�N���c��A���E�f�Ղ͕s�m���������܂��Ă���B�����I�ɂ͉ƌv����̐L�т��s�m���ł���B������X�N�Ƃ��ẮA���܂Ŋɘa��Ԃ̌p���̌��ʁA���B�f�Ղ̐L�сA�V���ȍz�R�֘A�����A����ɂ����������̐L�т����҂ł���B

�S���Ɨ��̈�w�̉��P�́A����̒����C���t���ڕW��B�������ň�т��Ă��邱�Ƃňψ��B�͍��ӂ����B���̂܂܂ł͐�X�̘J���s��̈�w�̉��P���Ȃ��Ǝv���A�L���b�V�����[�g�̉������K�ł���Ƃ̊���F�߂Ă���B

����͋����𐘂��u���ɂ������A�J���s��̐i�W�A�����\�Ȑ������x���邾���̋��Z����ɂ��邱�Ƃ�C���t���ڕW��B�����邱�ƂɈ�w�̒��ӂ����Ƃ��d�v�ł��邱�Ƃ��m�F�����B

�ȏ�i�o���F���B����HP����j

(��)�{���͂����܂ʼnp���̈ꕔ������̂ł��̂ŁA�a��͂����܂ŕX�I�Ȃ��̂Ƃ��Ă����p�����A�K�X�A�p��̌��������Q�Ƃ��Ē����܂��l���肢���܂��B

����͔��\�O��0.6920�`22�ăh���t�߂Ő��ڂ��Ă��܂������A���\���0.69�ăh�����݂܂ʼn�����A���̌�͎��Ԍo�߂ō��h������ƂȂ�A14�����݂�0.6880�`810�ăh���Ő��ڂ��Ă��܂��B�����5��7���̋��Z����ł͐����u���ɂ��܂������A�c���v�|�ł͐�X�̊ɘa�p����ł��o���Ă���A���ꂪ���h������Ɍq�����Ă��܂��B���ɉ��������O�������T����0.6915�`0.7165�ăh���̍��h�����g�����h�͔������m�F���Ă���A���ʂ͐�T�̒�l0.6860�ăh���̃T�|�[�g�������Ƃ���܂ł��Ă��܂��B�����������0.6830�A0.6750�ăh�������̃|�C���g�ɂȂ�܂��B����ŏ�l��0.6930�ăh���ȏ�ŏI��邱�Ƃ��d�v�ŁA���̏ꍇ�͍���̉������q�Q�����ɂȂ�܂��B

�i2019�N5��21��14��15���A�P���h����0.6877�ăh���j

�I�[�_�[/�|�W�V������

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.12.25

�����s��̃h����157�~��Ő��ځA�A�c����ق̗]�g�͎キ��i�̉~���͉�����i24/12/25�j

�������ԁi���{����8������15���j�̃h���E�~�́A�A�c����ق̔������āA���~���h�����ɐU��ꎞ157�~50�K��܂ŏ㏸�����B

![�����s��̃h����157�~��Ő��ځA�A�c����ق̗]�g�͎キ��i�̉~���͉�����i24/12/25�j](https://fx-rashinban.com/images/fxrashinbanimage/000/001/9/19312/fxrashinbanimage_19312.jpg?d=202412251537)

-

�ăh���iUSD�j�̋L��

Edited by:�ҏW�lK

2024.12.25

�h���~157�~��O���A��v�s��̃N���X�}�X�x�ɓ���Ŏs��ՎU (12/25�ߑO)

25���ߑO�̓����s��Ńh���~�͏������ɏI�n�B

-

�g���R�����iTRY�j�̋L��

Edited by:�㑺 �a�O

2024.12.25

�g���R�����~���ʂ��@�h��/�g���R�����Ń����������A20���������l�ƃ_�u���g�b�v�C�z�i24/12/25�j

�g���R�����~��12��24���͊T��4.49�~����4.43�~�̎�������W�A25�������̏I�l��4.44�~�őO���I�l��4.46�~����0.02�~�̉~���������������B

-

�I�[�X�g�����A�h���iAUD�j�̋L��

Edited by:�썇 ���q�q

2019.05.23

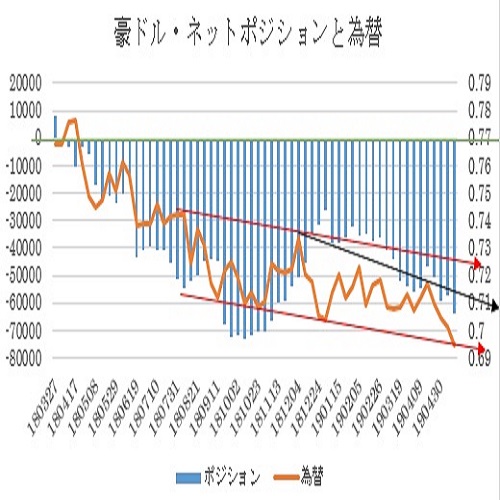

�I�[�X�g�����A�h���T��(2019�N5����4�T)

���h���͊O�����̈����◘�����̉\����D�荞�݂h���A�Ή~�ŏ�l��艺���闬�ꂪ�p�����ł��B

-

�I�[�X�g�����A�h���iAUD�j�̋L��

Edited by:���{ ����

2019.05.20

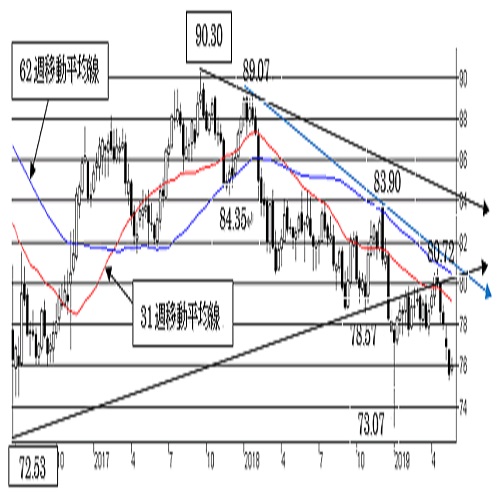

A$�V�J�S�|�W�V�����i2019�N5��14�����݁j

�Ē��f�Ֆ��ŁA���B�ő�̖f�Վ�����ł��钆���ւ̃_���[�W�����̂܂p���A���h������ƂȂ���

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B