�ĘA�M���J�s��ψ���iFOMC�j�c���^

�i2018�N12��18���E19���J���j

����i9���j�AFOMC�c���^�����\����܂����B

�ȉ��͋c���^���̌o�ό��ʂ��̂����ꕔ����Ă��܂��̂ł��������������B

�i�P�j FRB�X�^�b�t�y�у����o�[�̌o�ό��ʂ�

�@�ŋ߂̋��Z�s��ł̈������߁A����ɂ�銔���̉������Ȃ���A���\���ꂽ�\�z��苭���o�ώw�W���x�[�X�ɁAFRB�X�^�b�t����p�ӂ��ꂽ�o�ό��ʂ��Ɋ�Â��A12����ł́A�قƂ�ǏC�����Ȃ������B�X�^�b�t�͎���GDP���A�}���ȃy�[�X�ŐL�т��ߋ���2�l�������͊����������邩������Ȃ�����ǁA��4�l����GDP���������낤�Ɨ\�����Ă���B2018�N�`2020�N�܂ŁA�X�^�b�t�͑z�肷����ݐ�����������L�т�����ƌ��Ă���A2021�N�ɂ��̃y�[�X��������ƌ��Ă���B���Ɨ���2020�N�ɒ�ł�����܂ʼn����邾�낤�Ɨ\�z�B2021�N����オ���Ă���B�J���s��͊��Ƀ^�C�g�ł���A���Ɨ��̉����͒ʏ���͏������Ȃ邪�A�J���Q�����͒ʏ�����㏸���鈳�͂��o�Ă��������B

����ҕ����iPCE�j��2018�N��2�������Ƀ^�b�`�������A�S�̂̃C���t���ɂ��Ă̓G�l���M�[���i�̉����ɂ���ĉ����C�������B�R�APCE�C���t����2019�N��2�����z����Ɨ\�z�B�����I�ɂ͂��̐������ێ�����ƌ��Ă���B����̓G�l���M�[���i�����̉e�������Ă��Ă���B

����GDP�E���Ɨ��E�C���t���̌��ʂ��Ɋւ��Ă͕s�m����������ƃX�^�b�t�͎w�E���Ă���B�㏸�v���Ƃ��ẮA�ƌv����Ɗ�Ɠ������X�^�b�t���ʂ����������g�債�Ă���B����͍�N�̌��łɂ��e�����ꂽ����������B����ŁA�����v���Ƃ��ẮA�f�Ր���⑼���̌o�ϐ������č��o�ϐ����̃}�C�i�X�e�����āA�����ɓ������Ƃł���B�����̏㏸�v���͐��ݐ�������傫���z���Ď���GDP���L�т��ꍇ�ł���B

�����o�[�B�͂����̎����Ɋ�Â��c�_���s�����B11����FOMC��ȍ~�ɓ��肵���o�ώw�W�́A�J���s�ꂪ��������������Ԃ��ێ����A�o�ϊ����͋��������ŏ㏸�����Ă��邱�Ƃ������o�[�B�͍��ӂ����B�����������̌ٗp�͋����A���Ɨ��͈ˑR�Ⴂ�B�ƌv����͗͋����L�тĂ���B����ŁA��Ƃ̌Œ蓊���̐L�т͔N���̑����y�[�X���͊ɂ₩�ɂȂ��Ă����B12�����x�[�X�ŁA�H�i�E�G�l���M�[�����C���t����2���߂��ƂȂ��Ă���B�����C���t�����҂͂قƂ�Ǖς���Ă��Ȃ��B

�ŋ߂̋����o�ώw�W�Ƌ��Z�s��ł̉������X�N�Ƃ̑ΏƂ����������Ƃ������o�[�B�͊m�F�����B�ƌv���Ƃ���������ŁA�ŋ߂̖ڂɌ�����قǂ̊��������A���Z�s��̓{���^�C���ł���A��Ƃ̐M�p�X�v���b�h�ƃt���b�g�j���O���Ă��鍑�Ƃ̃X�v���b�h���g��Ȃǂ�����B

��Ƃ�����肵���f�[�^����Z�s��ł̈������߂�����ƁA�s��Q���҂͌l�I�Ȍ����������C�����Ă���悤���B���ۂ̃f�[�^�ł͉����C���͂Ȃ��A�o�ό��ʂ��̊ɂ₩�ȉ����C�������ł���B�o�ϐ�����2019�N�Ɍ����Ă��ˑR�g�����h�ȏ�ł���Ɨ\�z����Ă���B�����I�ɂ��g�����h�ɋߕt���y�[�X�ł̐������ێ����Ă���B

�����o�[�B�͌ٗp�������A�����͈��������L�тĂ����\�z�ō��ӂ��Ă���B�܂�����̋c�_�̒��ŁA���Z�s�ꂪ�{���^�C���ŁA���Z�͈������ߋC���A�N���W�b�g�X�v���b�h�͊g�債�Ă����ƍ��ӂ����B

�i�Q�j���Z����̕ύX

����̋��Z����̍l�����ŁA�����o�[�B�͌o�ς͋����A�ٗp�������A�C���t���͈ψ���ڕW�ɋ߂����x���ɂ���ƍ��ӂ����B�����̃����o�[�͍���̉�ŁA25�x�[�V�X�̗��グ���K�ł���Ƃ̌��������������B2�E3�̃����o�[�̓C���t�����͂�����ƂȂ钛�Ȃ����ŁA���Z�s�ꂪ�{���^�C���ȏ�s�m���������钆�ł́i���Z����́j�ύX�Ȃ��𐄂����B

�����o�[�B�͂��������Ă��āA���Z�����FF���[�g��2.25�`2.50���ւ̗��グ�ɍ��ӂ����B�����2018�N12��20��������{�����B�����āAFRB���ۗL������ɂ��āA���Җ������������̓��A300���h�����z���镔���A�G�[�W�F���V�[��[�Q�[�W�ɂ��Ă�200���h�����z���镔���ɂ��Ă͍ē������邱�Ƃ��p�����邱�Ƃō��ӂ����B

�i���Z�������[�ҁj�F�p�E�G��FRB�c���A�W�����E�E�B���A���Y�A�g�[�}�X�E�o�[�L���A���t�@�G���E�{�X�e�B�b�N�A�}�C�P���E�{�E�}���A���G���E�u���C�i�[�h�A���`���[�h�E�N�����_�A�}���[�E�f�C���[�A�����b�^�E���X�^�[�A�����_���E�N�H�[���Y�A

�@�@(��)�{���͂����܂ʼnp���̈ꕔ������̂ł��̂ŁA�a��͂����܂ŕX�I�Ȃ��̂Ƃ��Ă����p�����A�K�X�A�p��̌��������Q�Ƃ��Ē����܂��l���肢���܂��B

�i��L�o���FFRB�@HP�j

MarketWatch���ɂ��A�����FOMC�c���^���\��A�����̃G�R�m�~�X�g��3�����グ���摗��ɂȂ����R�����g���Ă��܂��B

�u���̗��グ�͂����炭3���ɂ͂Ȃ����낤�B����ɁA6���i6��19����FOMC�j���グ�ɂȂ�Ɨ\�z�����v�ƃo�[�N���[�Y�̃G�R�m�~�X�g�͌ڋq���|�[�g�Ŕ��M���Ă��܂��B

�܂�BMP�L���s�^���̃G�R�m�~�X�g��5�����グ�i5��1����FOMC�j�ɐ摗��ƃR�����g���A�ʂ̃G�R�m�~�X�g�͗��グ�T�C�N���̏I���̎n�܂�Ƃ̃R�����g������܂����B

�ؗj����FRB�c���ƕ��c���̐��ʂ��̃X�s�[�`�𒍖ڂ��Ă���ƃG�R�m�~�X�g�͌���ł��܂��B

FOMC�c���^�O��ɒn��A��قȂǂ��n�g�h���R�����g�������Ƃ��܂߁A�ċ�����E�h������A�����͌����ɐ��ڂ��܂����B

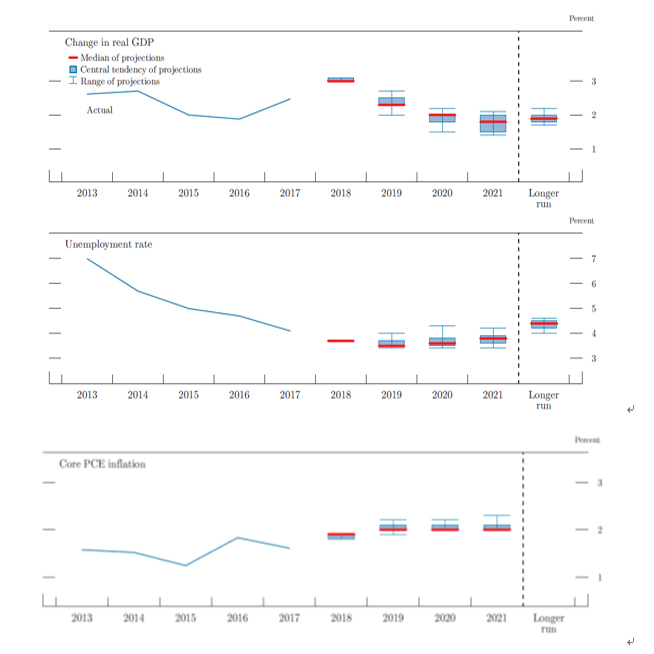

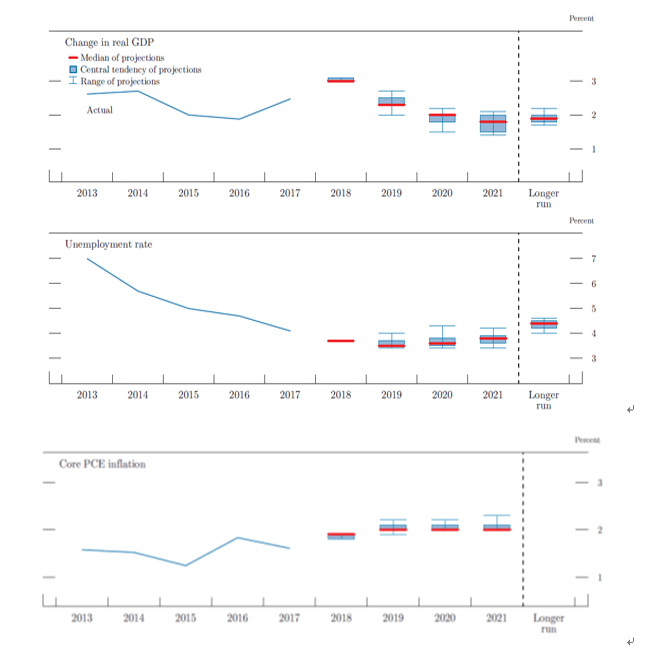

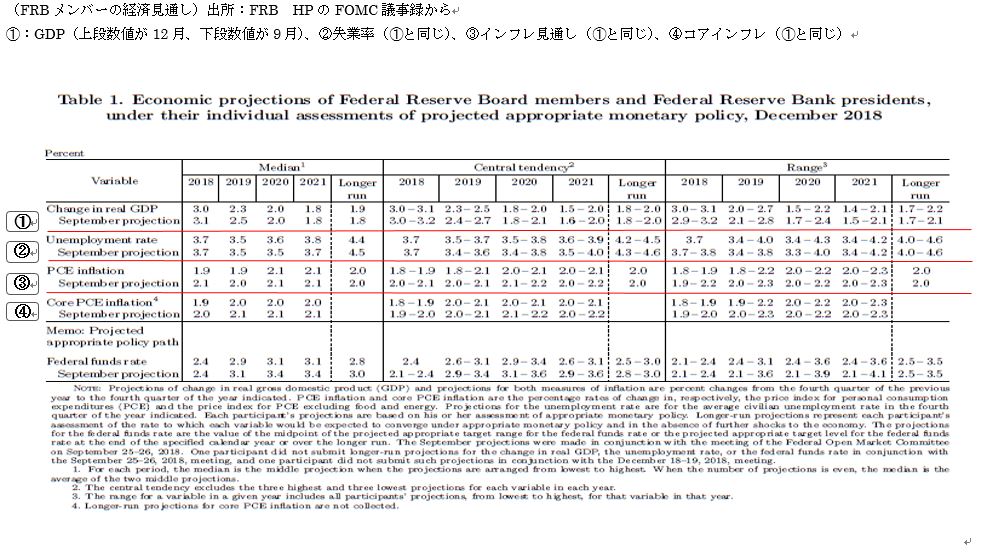

�i�}��FRB�o�ό��ʂ��F�o����FOMC�c���^����j

��i�FGDP�A���i�F���Ɨ��A���i�F�C���t���ŁA�Ԃ����������l�A�O�g�㉺���\�z�����W�A�����W���̔����̘g���͗\�z�̒����X���l�ŕ����������قǂ��Ȃ�̈ψ������̐����ɗ\�z���Ă��邱�Ƃ������܂��B

�iFRB�����o�[�̌o�ό��ʂ��j�o���FFRB�@HP��FOMC�c���^����

�@�FGDP�i��i���l��12���A���i���l��9���j�A�A���Ɨ��i�@�Ɠ����j�A�B�C���t�����ʂ��i�@�Ɠ����j�A�C�R�A�C���t���i�@�Ɠ����j

�I�[�_�[/�|�W�V������

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.12.25

�����s��̃h����157�~��Ő��ځA�A�c����ق̗]�g�͎キ��i�̉~���͉�����i24/12/25�j

�������ԁi���{����8������15���j�̃h���E�~�́A�A�c����ق̔������āA���~���h�����ɐU��ꎞ157�~50�K��܂ŏ㏸�����B

![�����s��̃h����157�~��Ő��ځA�A�c����ق̗]�g�͎キ��i�̉~���͉�����i24/12/25�j](https://fx-rashinban.com/images/fxrashinbanimage/000/001/9/19312/fxrashinbanimage_19312.jpg?d=202412251537)

-

�ăh���iUSD�j�̋L��

Edited by:�ҏW�lK

2024.12.25

�h���~157�~��O���A��v�s��̃N���X�}�X�x�ɓ���Ŏs��ՎU (12/25�ߑO)

25���ߑO�̓����s��Ńh���~�͏������ɏI�n�B

-

�g���R�����iTRY�j�̋L��

Edited by:�㑺 �a�O

2024.12.25

�g���R�����~���ʂ��@�h��/�g���R�����Ń����������A20���������l�ƃ_�u���g�b�v�C�z�i24/12/25�j

�g���R�����~��12��24���͊T��4.49�~����4.43�~�̎�������W�A25�������̏I�l��4.44�~�őO���I�l��4.46�~����0.02�~�̉~���������������B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2019.01.10

�h���̉��l���X�N�ĔR���A�v�l�����ɒ��ځi1/10�[)

10���̓����s��́A�h�����������B����܂Œꌘ���̂���������108�~���x����������Đ��ڂ��鎞�ԑт��ϑ������ȂǁA�����čႦ�Ȃ������B

-

�ăh���iUSD�j�̋L��

Edited by:�㑺 �a�O

2019.01.10

�h���~ �Ē����c���ʕŗ���ς�邩�H�i1/10�j

�k����7������J�Â���Ă����Ē��̎������ʏ����c�͓���2���Ԃ̗\���9���܂ʼn������đ������Ă����B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B