豪州中銀議事録

(議事録要旨)

委員達は世界経済の状態が2017年も改善していることを念頭に今後の進展について議論した。製造業とサービス業の双方は高水準にまで達し、鉱工業生産指数の一層の改善もみられる。これは世界貿易量の著しい増加で確認できる。とりわけ日本除く東アジアや米国で需要増が一層強まった。同時に、幾つかの新興国で見られた輸入減の傾向も止まった。

多くの国がこの需要増のおかげで、恩恵を受けている。豪州・中国除く大半のアジアやその他の新興国の輸出はとりわけ強く伸びている。

3大先進国地域全てで2017年GDPは、金融緩和に支えられて、潜在成長を越えると予想される。その結果、これらの地域の失業率は改善方向を辿っている。

2016年の原油価格上昇にも助けられ、世界的なインフレも拡大した。しかしながら、原油価格は2016年の終わり頃から相対的に安定し、そのため多くの国のコアインフレは下がっている。

中国経済は金融政策や公共投資増のおかげで、ここ数か月は拡大している。居住用不動産は拡大傾向を示しているが、政府が投機的動きを封じ込めているので、居住用住宅価格の上がり方は緩やかになっている。住宅投資は2016年通して拡大傾向、製造業部門の投資も2016年央以降安定的に推移している。委員達は今後もインフラ投資は強く、政策決定に重要な影響を与えていくと見ている。

鉄鉱石や原油あるいは石炭などの価格は前回会合時よりは下がっている。それでも2016年の底値よりは上回っている。その他の商品価格は前回会合時とほとんど変わらなかった。委員達はサイクロン(台風)・デビーの影響で石炭などの生産が短期的に混乱したことなどの問題を共有した。この地域(Bowen Basin)は世界的にも最大の石炭生産地域だからである。

また、委員達は鉄鉱石生産コストが過去5年間の価格下落で著しく下がっていることを確認し、豪州とブラジルの鉄鋼石生産コストは世界的に最も低いものになっている。中国の一部ではこの現状の鉄鉱石価格より高い水準で購入している模様。

国内経済に目を移すと、委員達は労働市場が予想より幾分弱いことを認識した。失業率は5.9%に悪化し、今より長い時間を働きたい労働者が依然多いことが影響している。労働市場では働き手の代替がいることが実質賃金を低く抑え込んでいる。

地域別の労働では移民増加によりビクトリア州の改善が際立ち、一方でニューサウス・ウェールズ州では悪化した。

全般的な豪州GDP成長は2017年3月期四半期で緩やかに拡大しているようだ。クウィーンズランド州Bowen Basinでのサイクロン・デビーやニューサウス・ウェールズ州の洪水等により悪影響を与えた。またこの地域の復興や再建築などで、消費者物価や国内需要はあまり大きくならないことが予想されている。

しかし、今後の鉄鉱石や石炭生産などは大きなプロジェクトが控えている。そしてアジア向けのLNG拡大などが今後数年間で寄与していくと見ている。

家計消費指標は2017年初の見通しよりは若干弱いようだ。小売売上高は平均的な1月に比べ、2月には下がっている。住宅はシドニーやメルボルンでは強いものの、パースは依然低いままである。パースの空室率は増加したままである。

金融市場に関しては、米国が予想通りFFレートの利上げを実施した。2016年末以降2回の利上げをしたが、まだ米国市場は緩和状態を維持している。そしてFOMC議事録では今年残り2回の利上げを予想している。通常の計画よりは幾分ゆったりしたペースの引き締めになりそうだ。

欧州中銀や日銀は先月と金融スタンスは変わっていない。一方で国内経済は改善傾向を示している。市場参加者はECBの一層の緩和を期待していない。むしろ参加者の一部は2018年央には預金金利率の上昇を見込んでいるようだ。

世界の国債価格は前回と変わっていない。

豪州の金融市場において、国債市場は前回とほとんど変わらず、豪州株は1年前と比較して上昇した。豪州ドルは対ドルや貿易加重平均に対しては全般的に変わらなかった。しかしながら、前年と比較すると豪ドル高となっている。

委員達は、金融市場の価格が4月会合時、あるいは年内残りをみてもキャッシュレート(中銀の金利)が現状のまま変わらないとの見方をしていることを確認した。

金融政策のスタンスに関して、委員達は世界経済が拡大し、その上げが先進国や新興国まで幅広くなっていることを確認した。しかしながら、違いが出始めた金融政策や地政学的リスクが依然残っていることは慎重に注視していくことが求められる。

世界経済の改善は商品価格の上昇に繋がり、これは豪州経済にとって好材料が期待できる。しかしながら、3月末四半期の鉄鉱石等の価格は下がった。これはこの時点の豪州貿易に関しては下がっていること示唆している。

最近の経済指標では、豪州経済は緩やかに拡大している。軟調な労働市場や予想より弱い家計消費ではあるが、労働市場は拡大傾向を示唆しているし、企業信頼感指数は平均以上になっており、非鉱山関連投資は1年前と比較して拡大している。金融緩和や2013年以降の豪ドル安も景気拡大を支えている。しかし、豪ドル高になればこれらを複雑にしてしまう。

住宅関連は地域によって差異がある。住宅貸出の伸びは家計収入の伸びよりも大きくなっている。これは住宅市場に関連するリスクや家計のバランスシートリスクが高まってくることを意味している。

インフレは2017年には2%越えが期待される。しかしながら現状のインフレはまだ緩やかなものに留まっている。賃金や労働コストは依然低いままである。小売業界の競争も強いままである。

これらの取りえるデータを基に、委員会は現状の金融スタンスを据え置きにした。これにより経済を下支えし、インフレは目標レンジに入るとみている。委員達は、今後数か月間の労働市場と住宅市場を注視していくことを決断した。

キャッシレートを現状の1.5%のまま据え置いた。

(要旨以上)

(注)本文はあくまで英文の一部を訳したものですので、和訳はあくまで便宜的なものとしてご利用頂き、適宜、英語の原文をご参照して頂きます様お願いします。

豪ドル/米ドルは議事録公表前0.7580〜85米ドルで推移していましたが、公表後は0.7550〜55米ドル付近まで売られました。これは年初予想より悪化している労働市場と住宅市場を注視するとの文言に市場が懸念した模様です。

昨日は結局0.7610〜20米ドルの抵抗線に阻まれ反落しました。当面は0.7480〜90米ドルの強いサポートを試す流れに入っていますが、目先は0.7440〜50米ドルに軽いサポートあります。シカゴポジション勘案するとまだ豪ドルの上値が重いままです。(4月18日14時55分、1豪ドル=0.7558米ドル)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.12.25

東京市場のドルは157円台で推移、植田日銀総裁の余波は弱く一段の円安は回避か(24/12/25)

東京時間(日本時間8時から15時)のドル・円は、植田日銀総裁の発言を受けて、やや円安ドル高に振れ一時157円50銭台まで上昇した。

-

米ドル(USD)の記事

Edited by:編集人K

2024.12.25

ドル円157円台前半、主要市場のクリスマス休暇入りで市場閑散 (12/25午前)

25日午前の東京市場でドル円は小動きに終始。

-

トルコリラ(TRY)の記事

Edited by:上村 和弘

2024.12.25

トルコリラ円見通し ドル/トルコリラでリラが反騰、20日未明高値とダブルトップ気配(24/12/25)

トルコリラ円の12月24日は概ね4.49円から4.43円の取引レンジ、25日早朝の終値は4.44円で前日終値の4.46円から0.02円の円高リラ安だった。

-

オーストラリアドル(AUD)の記事

Edited by:川合 美智子

2017.04.20

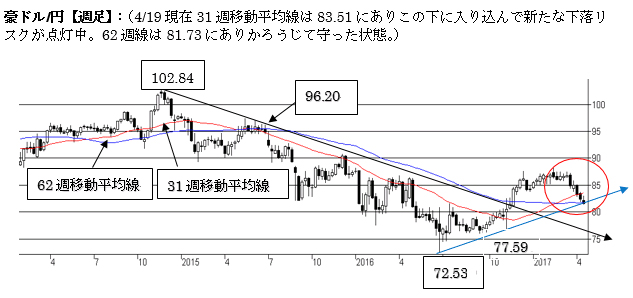

A$弱気の流れ継続80円台をトライか(週報4月第三週)

オーストラリア経済は製造業、サービス業などの好調さに支えられて緩やかな拡大基調を維持しています。

-

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。