【概況】

ドル円は4月15日午前安値で4月2日未明安値と同値の106.91円を付けたものの安値更新をひとまず回避して戻したが、4月16日午後高値108.08円と17日朝高値108.07円及び23日夜高値108.02円で108円を超えたものの維持できず、107円台中後半での持ち合いを続けてきた。

週明けの4月27日は日銀金融政策決定会合が開かれて市場予想通りに無制限の国債買い入れ等の追加金融緩和政策が示されたものの想定内の内容に円安への切り返しはできないとみて却って円高反応となり、27日夜には106.99円まで下げて4月1日夜及び15日午前の106.91円に迫ったが、両安値によるダブルボトムラインを割り込まずに深夜からはやや戻している。

【経済活動再開期待で株高】

欧米では日々の感染者増加ペースが鈍化する中で経済活動制限に対する緩和の動きが出始めたことで復興期待から株高となっている。

NYダウは27日に前日比358.51ドル高と上昇して4月22日からは4連騰となった。米国はジョージア、オクラホマ、アラスカ州等で経済活動の制限措置が一部緩和され、感染爆発の中心地となっているニューヨーク州でも地域・業種別に経済活動再開の是非を判断する方針が示された。また欧州では日々の感染者増加数が鈍化傾向を続けているために感染爆発の峠を越えたのではないかとの期待も出ているが、そうした中でイタリアやスペイン及びフランス等で企業の操業停止や外出制限などを緩和する動きが出始めている。米連銀による大規模な金融緩和や米政府による大規模財政出動等のコロナショック対策への期待も踏まえてコロナショック後の復興期待が投資家のリスク選好を復調させている印象だ。

しかし、100年前のスペイン風邪のパンデミックが第3波まで長期化したこと、ワクチン開発には時間がかかることを踏まえれば、経済活動停止措置を緩めた後には再び感染拡大が発生しかねないとの危惧もあるところだ。今のところ株式市場は前向き報道には強気反応しやすい状況と思われるが、為替市場は株式市場程には楽観せずに方向性を模索するところにとどまっている印象だ。

今週は米連邦公開市場委員会(FOMC)と欧州中銀(ECB)理事会が予定されている。米連銀は27日にも州や地方政府債購入基準を緩和して資金供給を強化している。

【日銀の無制限国債購入】

日銀は4月27日の金融政策決定会合で2会合連続の追加緩和を決定した。

金融緩和の強化については、80兆円の国債買い入れ上限を撤廃し、CPや社債の買い入れ残高20兆円規模へ拡大した。また緊急経済対策に対応する新たな資金供給手段を検討するよう執行部に指示した。

展望リポートでは、2020年のGDP見通しをマイナス5.0%から3.0%として前回予想の0.9%から大幅に下方修正した。2021年についてはプラス2.8%から3.9%へ回復するとして前回見通しの1.1%から大幅上方修正した。物価見通しについては2020年の上昇率をマイナス0.7%から0.3%として前回見通しの1.0%から下方修正した。

コロナショックがリーマンショックを超える可能性とそれに対する対処姿勢を黒田総裁は示し、来年は大きく回復する期待も示したわけだが、市場は不十分として円高反応となった。従来の80兆円規模までの国債購入方針においても実際の購入規模は大幅に下回っているために新たな緩和効果は薄いとの受け止め方であった。

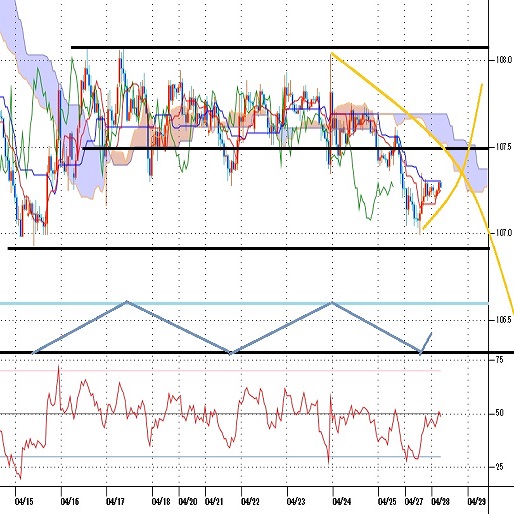

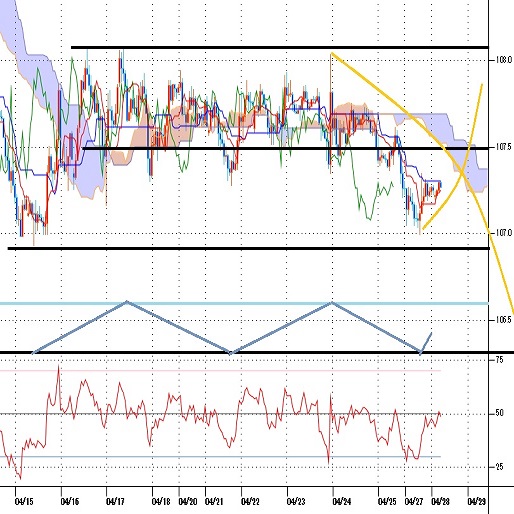

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、4月21日夕刻安値を直近のサイクルボトムとしていたが、4月23日深夜高値からの反落により24日朝時点では既に23日深夜高値でサイクルトップを付けた可能性があるとし、23日夜安値を割り込むところからは弱気サイクル入りとした。

4月27日に23日夜安値を割り込んだため、23日夜高値をサイクルトップとした弱気サイクル入りとする。ボトム形成期は24日夕から28日夕にかけての間と想定されるので、早ければ27日夜安値でボトムを付けた可能性があるが、107.50円以下での推移中は一段安余地ありとし、107.50円超えからは強気サイクル入りとする。ただしいったん強気サイクル入りした後に週初からの安値を更新するところからは新たな弱気サイクル入りとなる点に注意する。

60分足の一目均衡表では4月27日の下落で遅行スパンが悪化し、先行スパンからも転落した状況が続いている。27日夜安値の後は新たな安値更新へ進んでいないので遅行スパンは好転しやすくなっている。遅行スパン好転からは強気転換注意とし、先行スパン突破からは108円前後を目指す上昇を想定する。ただし遅行スパンが好転できずに27日夜安値を割り込む場合及びいったん好転した後に再び悪化する場合は下落継続として遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は27日夜に30ポイントまで低下した後は戻している。50ポイントを超えて続伸の場合は高値試しへ向かうとみるが、再び40ポイントを割り込むところからは下げ再開注意とし、30ポイント割れへ進む場合は20ポイント試しへ向かう流れとして下落が加速しやすいと注意する。

以上を踏まえて当面のポイントを示す。

(1)当初、4月27日夜安値106.99円を下値支持線、107.50円を上値抵抗線とする。

(2)107.50円以下での推移中は一段安余地ありとし、4月27日夜安値割れからは4月15日安値106.91円も割り込んで一段安へ向かうと仮定する。当初の下値目途を106.50円とし、さらに続落の場合は106円試しとする。また107円以下での推移が続く場合は29日も安値試しを続けやすいとみるが、その場合は週後半へ向けて105円台前半を目指す可能性も出てくると注意する。

(3)107.50円超えからは4月15日以降の持ち合い継続の範囲内での戻り高値試しとして108円を目指すとみる。107.75円以上は反落注意とするが、107.50円を超えた後も107.35円以上での推移なら29日も高値試しを続けやすいとみる。

【当面の主な予定】

4/28(火)

未 定 (米) 米連邦公開市場委員会(FOMC)1日目

22:00 (米) 2月 ケース・シラー米住宅価格指数 前年同月比 (1月 3.1%、予想 3.2%)

23:00 (米) 4月 コンファレンス・ボード消費者信頼感指数 (3月 120.0、予想 88.0)

23:00 (米) 4月 リッチモンド連銀製造業指数 (3月 2、予想 -42)

4/29(水)

休場、日本

07:45 (NZ) 3月 貿易収支 (2月 5.94億NZドル)

10:30 (豪) 1-3月期 消費者物価 前期比 (前期 0.7%、予想 0.1%)

10:30 (豪) 1-3月期 消費者物価 前年同期比 (前期 1.8%、予想 1.9%)

18:00 (欧) 4月 経済信頼感 (3月 94.5)

18:00 (欧) 4月 消費者信頼感・確定値 (速報 -22.7)

21:00 (独) 4月 消費者物価指数速報値 前月比 (3月 0.1%)

21:00 (独) 4月 消費者物価指数速報値 前年同月比 (3月 1.4%)

21:30 (米) 1-3月期 GDP速報値 前期比年率 (前期 2.1%、予想 -3.7%)

21:30 (米) 1-3月期 GDP個人消費速報値 前期比 (前期 1.8%、予想 -1.3%)

21:30 (米) 1-3月期 コアPCE速報値 前期比 (前期 1.3%)

23:00 (米) 3月 住宅販売保留指数 前月比 (2月 2.4%)

23:00 (米) 3月 住宅販売保留指数 前年同月比 (2月 11.5%)

27:00 (米) 米連邦公開市場委員会(FOMC) 政策金利 (現行 0.00-0.25%、予想 0.00-0.25%)

27:30 (米) パウエル米連邦準備理事会(FRB)議長、定例記者会見

オーダー/ポジション状況

関連記事

-

-

米ドル(USD)の記事

Edited by:川合 美智子

2024.05.06

ドル円 テクニカル週報(2024年5月第1週)

直近の週足は上ヒゲが長く値幅の大きい大陰線で終え、前週の大陽線の値幅を大きく切り崩して終えています。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.05.06

ドル円 ドル上値追いは一服、頭の重い展開か(週報5月第1週)

先週のドル/円相場は大荒れ。週明けに1990年以来となる160円台を示現したものの、円買い介入もあり最終的には大きく値を下げた。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2020.04.28

ドル円、BOJ後の材料出尽くし感と原油急落を受けて反落。追加緩和決定には反応薄(4/28朝)

27日(月)の外国為替市場でドル円は下落。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。