2020�N�̃h���~���ꌩ�ʂ��F�w�đ哝�̑I�������ڂɊɂ₩�ȃh�����~������p���x

����������������������������������������������������������������������������������������������

�P��́uFX���j�Ձv�̔N�ԑ���\�z�B

��N�����̌������N���N�n�̑��ꂪ�I������������ŁA�uFX���j�Ձv�̎��M�҂̊F�l�ɔN�Ԃ̑��ꌩ�ʂ��������Ă��������Ă��܂��B

����͓��X�̊C�O�s���A�h���~���[���̏T�����ʂ��������M���������Ă���Ɨt�I������̔N�ԗ\�z�ł��B

����������������������������������������������������������������������������������������������

�͂��߂�

2019�N�̃h���~����́A�N�����X�A�t���b�V���N���b�V���i�������̔����^�C�~���O�������u���̋}���j�Ɍ�������ȂǁA�g���̖��J���ƂȂ�܂����B�������A�I����Ă݂��1�N�Ԃ̒l���i���l�ƈ��l�̍��j���ߋ�47�N�Ԃōł������i�킸��7�~96�K�j���j�I�Ȓ�{���e�B���e�B����ƂȂ��Ă���܂��B

�}�\�P�F�h���~����̒���10�N�Ԃ̂S�{�l�ƔN�Ԓl���i���l�ƈ��l�̍��j

�P������̔w�i�Ƃ��ẮA�@2019�NBIS���v�Ŏ����ꂽ�ʂ�A���{�~�y�ѓ����s��̃V�F�A���������ቺ���Ă��邱�ƁA�A���p�x����iHFT�j�����ɔ����{���e�B���e�B�̋}�ቺ�A�B���X�N����ǖʂ�X�N�I�D�ǖʂŃh���Ɖ~����������œ����K���i���X�N�I�D�̃h������E�~����A���X�N����̃h�������E�~�����j�A�C�O���[�o���ɍL���銯������i���ǂɂ��ב֎s��̃R���g���[���͋����B�~�����ɒlj��ɘa��ב։������܂���������Ȃǁj�A�D�{�M�ɂ�����o����x�\���̕ω��i�o�퍕���ɐ�߂�f�Ս����̊����ቺ�j�ȂǁA�����̗v�����������܂��B��������������2020�N�ȍ~�������ƌ����A�h���~�͈��������A��{���e�B���e�B���̂��ƁA�ɂ₩�ȃh�����E�~���g�����h�������Ɨ\�z����܂��B

�{�e�ł́A��N�̒l������U��Ԃ�Ƌ��ɁA������1�N�Ԃ̒��ڍޗ�����A2020�N�̃h���~����̐�s���ɂ��čl�@�������܂��B

��N�̃��r���[�i2019�N�j

2019�N�̃h���~����́A�N�������X�̃t���b�V���N���b�V���i�������̔����^�C�~���O�������u���̋}���j��w�i�ɁA�ꎞ104.97�i1/3�j�܂ʼn��������L������A�@�p�E�G��FRB�c���ɂ��u�lj����グ�v�ɐT�d�Ȕ������A�u�ė��グ�ϑ���ށ��Ď�v�����w���㏸�����X�N������[�h��ށv�̌o�H�Ńh���~�����x������ƁA4/24�ɂ́A�N�ԍ��l112.41�܂ŋ}�L���܂����B

�������A�A�Ē��f�Ֆ��C�̌������O�i�Ē�����y�сA�����ɑ���ב֑��썑�F��j�����L��j�ނƁA�B���E�I�Ȗf�Ր푈�g�y���X�N�i�g�����v�đ哝�̂ɂ����L�V�R�A�Ή��B�ւ̊ŕ��۔����j��A�C�p���ӂȂ����E���X�N�̍��܂�A�D��FRB�ɂ�鐭������iFF���[�g�j�̈��������A�E�čs��ɂ����钷�Z�������t�]���ۂȂǂ��d�ƂȂ�A8/26�ɂ́A2016�N11���ȗ��A��2�N9�����Ԃ���l�ƂȂ�104.46�܂ŋ}�����܂����B

�����Ƃ��A�N�㔼�ɂ����ẮA�F���E�e���ɂ����Z�ɘa�X�^���X�̍ĊJ�i��FRB��7���A9���A10���Ɋe�X25bp�̗\�h�I�����������{�j��A�G����ɔ��������s��̓����i�ߏ藬�������ꂪ���X�N�I�D���[�h�����o���A�Ď�v�����w���͘A���Ŏj��ō��l���X�V�j�A2019�N��2�匜�O�ޗ��ł������A�H�Ē��f�Ֆ��C��A�I�p���ӂȂ����E���X�N���A�e�X�A��1�i�K���ӂƁA�p�^�}�ێ�}�����̌`�őO�i�������Ɠ����x���ޗ��ƂȂ�A�N���ɂ����ẮA109�~������A����108.62�ł̉z�N�ƂȂ�܂����B

���A2020�N�����́A�č��ɂ��C�����v���h�q���E�\���C�}�j�i�ߊ��E�Q�����n���w�I���X�N�i������̋ٔ����j��w�i�Ɉꎞ107.64�i1/8�j�܂ʼn��������L�����ʂ������܂������A�Ē���1�i�K���ӏ����i�����ɒ����ɑ���u�ב֑��썑�v�F��������j���x���ޗ��ƂȂ�ƁA110.30�i1/17�j�܂Ŕ�������ȂǁA�����������o���Â炢���ԑт������Ă���܂��i�{�e���M���_�ł́A�V�^�R���i�E�B���X�̊����g��������X�N������[�h���d�ƂȂ�A109.20�ߕӂŏ�l�d�����ڒ��j�B

�}�\2�F�h���~����̓����`���[�g

���N�̌��ʂ��i2020�N�j

2020�N�̃h���~��������ʂ���ł̒��ڍޗ��͈ȉ���3�B

���đ哝�̑I���̓���

���N�ő�̃C�x���g�ł���đ哝�̑I����2020�N11��3���ɊJ�Â���܂��B�g�����v�đ哝�́i���a�}�j���đI���ʂ����̂��A����}��������D�҂���̂����ڂ��W�܂�܂����A�\���s��i�u�b�N���[�J�[������Politics Odds�j���������A�g�����v�đ哝�̂̍đI���D���ȏł��i1/25���_�̃I�b�Y������ƁA�g�����v�đ哝�̂�1.8�{�ŒP�Ǝ�ʁA�o�C�f���O���哝�̂ƃT���_�[�X��@�c��������2�ʂ�6.0�{�A�u���[���o�[�O�O�j���[���[�N�s����4�ʂ�12.0�{�A�E�H�[������@�c����5�ʂ�23.0�{�A�u�e�B�W�F�b�W�E�T�E�X�x���g�s����6�ʂ�34.0�{�ƂȂ��Ă���܂��j�B

�Ƃ͂����A�g�����v�đ哝�̂̍đI���u�m�����v����Ă��邩�ƌ��������ł͂Ȃ��A��T���n�܂����e�N�R�c�̌��ʎ���ł́A�x�������啝�ɒቺ���鋰�������܂��i��@�c����3����2�ȏオ�e�N�Ɏ^������\���͖R�����ׁA��ƃ��X�N�͏������ł����A�đ哝�̑I����O�Ƀg�����v�đ哝�̂̎x�����ቺ�Ɍq����\���͏\������j�B2/3�̃A�C�I���B����ɑ哝�̌��҂̗\���I���n�܂�A3/3�̃X�[�p�[�`���[�Y�f�[���ɂ͌��҂��i�荞�܂��\���������A2020�N�O���͕đ哝�̑I���̓�������ڂ������Ȃ��Ȃ肻���ł��B���A����}�̗D���i�g�����v�đ哝�̗̂j������A�[�W�߂�ړI�ɁA�g�����v�����Β����d�p�����ĊJ�AFRB�ɑ��闘�������͂����߂�\��������A���ӂ��K�v�ł��傤�B

�}�\3�F�đ哝�̑I���̃X�P�W���[���\

���Ē��f�Ֆ��C�̌���

�Ē�������2020�N1��15���A��I�Ȗf�Ջ���̑�1�i�K���ӂɏ������A���ӕ����̒��ɂ́A�ΕĖf�Ս����̏k����ړI�Ƃ��������ɂ�鍡��2�N�Ԃ�2000���h���K�͂̒lj��w���v��̊T�v�Ȃǂ����荞�܂�܂����B�܂��A�č��͂���ɐ旧���i1/13�j�A��N8���Ɏw�肵�������ɑ���u�ב֑��썑�v�F����������܂����B������āA���Z�s��͊y�σ��[�h�ɕ�܂�A�h���~�͖{�N1/17�ɁA��8�����Ԃ荂�l�ƂȂ�110.30�܂ŏ�L���܂����B

�Ƃ͂����A�g�����v�đ哝�̂⃀�j���[�V���č��������́u��2�i�K���ӂ������Ɏ���܂ł͊ł̓P�p�͍s��Ȃ��v�u��2�i�K���ӂ͕đ哝�̑I����ɃY�����މ\������v�Ƃ̃X�^���X�������Ă��鑼�A�������Y�}�@�֎��E�l������P���̊�������u��2�i�K�ʏ����͂����Ɏn�܂�Ȃ��\��������v�ƕ�ȂǁA���Ԃ͏������I�ȏ�Ԃł��i���������Ē��Η��̉Ύ킪�c���Ă���j�B�܂��A��L�Ŏ������ʂ�A�đ哝�̑I�Ńg�����v�����ɗ������ꂽ�ꍇ�A�[�W�߂�ړI�ɁA�u�Β����d�p���E�ĊJ�v�̃J�[�h����Ă��郊�X�N���z�肳��܂��i�Ē��Η����X�N���ĔR�����ʂł́A���X�N������[�h��ʂ��ĉ~�����͂����܂�\����j�B�ȏ�̒ʂ�A�Ē��f�Ֆ��C���́A2020�N�����O�ޗ��̈�Ƃ��Ĉӎ����Ă����K�v�������肻���ł��B

���Či�C��ރ��X�N��FRB�ɂ��lj��������ϑ�

�č��ɂ�����i�C�g��͊���10�N�߂��Ă���i�ߋ��Œ��j�A�i�C�̃s�[�N�A�E�g�i�i�C��ދǖʓ���j���x������܂��BISM�����ƌi���w���͍�N���Ⴆ�Ȃ������������Ă���A�܂��i�C��s�w�����ቺ����N���ƂȂ�܂����B���ےʉ݊���iIMF�j��1/20�Ɍ��\�������E�o�ό��ʂ��iWEO�j�ł��A2020�N�̐��E�o�ϐ������\�������������ł���3.5%�������3.3%�ɐݒ�i�O�\�����0.1%�|�C���g�̉����C���j���ꂽ���A�č��̃C���t���w�W�iCPI��PPI�j�����Ă��L�єY�ޓ������m�F����܂��B

�đ哝�̑I����ł́A�Ăѐ��E�I�Ȗf�Ր푈���X�N���ĔR���A�z���ȏ�Ɋ�������������郊�X�N���z�肳��܂��i�ߏ藬��������̋t�����X�N�j�B���̏ꍇ�A�p�E�G��FRB�c���́A�Či�C��Ċ��s��̃N���b�V���̉���i����j��ړI�ɒlj����������ĊJ������Z���傫���A�����ł͕đ哝�̑I�O��6����25bp�A�đ哝�̑I���12����25bp�̒lj��������ɓ��ݐ�Ɨ\�z���Ă���܂��B���A����͒lj��ɘa�J�[�h����������Ȃ�����lj��ɘa����������ƌ����i���{�o�ςւ̕���p�ƁA�g�����v�Đ����ɂ��ב֑��썑�F��������ׁj�A���Ė��ڋ������y�сA���Ď����������͔N���Ɍ����ďk������\���������ƍl�����܂��i�ΊO�������k����ʂ����h������E�~�����j�B

�܂Ƃ�

�ȏ�̒ʂ�A�h���~����́A�t�@���_�����^���Y�I�Ɍ��āA�@�g�����v�đ哝�̂̒e�N�ٔ���ʂ����x�����ቺ�ƁA�A����ɔ����đ哝�̑I���̍������X�N�i�ڐ�Ɋׂ郊�X�N�j�A�B��L�A��ł��Ԃ��ړI�ł̑Β����d�p���̍ĊJ�i�Ē��f�Ր푈�̍ĊJ�j�y�сA�C���E�I�Ȗf�Ր푈�g�y���X�N�i���Ėf�Ֆ��C�ւ̔g�y�Ȃǁj�A�D��L�B�C�����O���[�o���ȃ��X�N������[�h�i�����E�~���j�A�E�Či�C�̌�ރ��X�N�ƁA�F��FRB�ɂ��lj��������ϑ��A�G���Ė��ڋ������y�ѓ��Ď����������̏k���A�H���N�����⒆��������n���w�I���X�N�A�I�p���������s���s�������ȂǁA�s���ޗ��������c���Ă���ł��B

�e�N�j�J���I�i�����x�[�X�j�Ɍ��Ă��A�{�����W���[�~�b�h�o���h������鐅���ł̐��ڂ������Ă��鑼�A��������V�O�i����\����ڋύt�\�O���t�]����������ȂǁA�u�������I�ȉ������X�N�v���ӎ�������`���[�g�`��ƂȂ��Ă���܂��B90�����ړ����ϐ�������107�~��㔼�̉����u���C�N�ɐ�������A2016�N�ȍ~�T�|�[�g�i�x���сj�Ƃ��ċ@�\�������Ă���200�����ړ����ϐ��̍ăg���C������ɓ���܂��B

�ȏ�܂��A�����ł́A�h���~����̊ɂ₩�ȉ��������C���V�i���I�Ƃ��ė\�z�������܂��B

�}�\4�F�h���~����y�ѓ���10�N�����̎l�����ʒ��n�\�z

�}�\5�F�h���~����̌����`���[�g

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.11.25

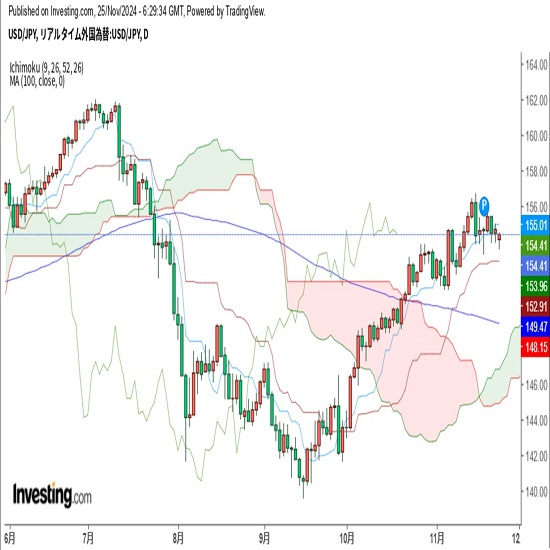

�����s��̃h����154�~����A�x�b�Z���g���������h�������ޗ��ƂȂ邩�i24/11/25�j

�������Ԃ̃h���E�~�́A153�~��܂ʼn������Ă������A�����č��������Ɏw�����ꂽ�x�b�Z���g���ɂ��h�����e�F�������`��������Ƃ�154�~��܂Œl��߂����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.11.25

�h���~�@��{�̓����W�����݂����\�f�������i11/25�[�j

�T�����̓����s��́u�s���ė����v�B�ꎞ�h�����肪�D���ƂȂ������ꌘ���A���̂̂��u�̎��^�̉����ǂ��Ă���B

-

�ăh���iUSD�j�̋L��

Edited by:�R�� �N�i

2024.11.25

�h���~�@���݂����p������������Ȃ�Ή������̒������i�T��11����4�T�j

�h���~��154�~����ł̓h���������o�Ă���W�J�ɂȂ��Ă��܂����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2020.01.27

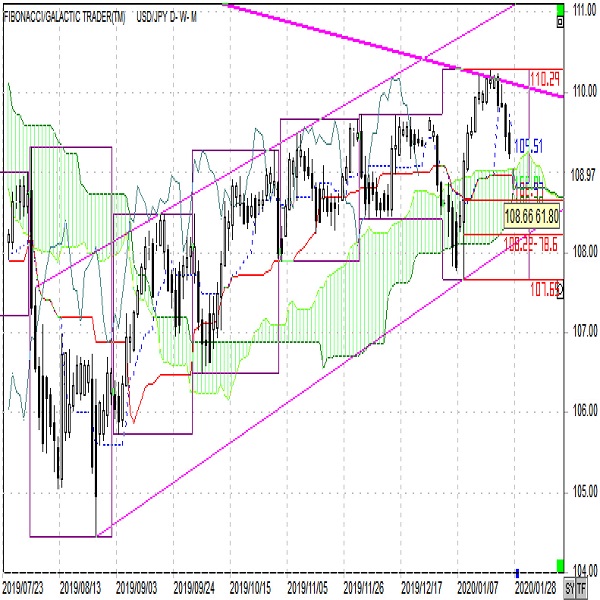

�h���~�@�V�^�x����F�����A�C��������C�|����(1/27�[)

�T����27���̓����s��́A�I����Ă݂�h��������������B109�~����Ŏ�����n�܂�ȂLj���肵�����A���̌�͂�┃���߂����D���������B

-

�ăh���iUSD�j�̋L��

Edited by:�R�� �N�i

2020.01.27

�h���~�@���l�����ĉ��������܂�W�J�Ɂi�T��1����4�T�j

��T�̃h���~�͏T��ʂ��ď�l�̏d�����W�J�������܂����B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B