�w�s��͌���FOMC�ł�50bp�̗��������Ñ��B�h���~�̑������X�N�Ɍx���x

���T�̃��r���[�i7/8�|7/12�j

���T�̃h���~����́A�T��108.44�Ŋ��t������A�@�ǍD�ȕČٗp���v�����h�����̗����A�A�����Ɉ�x�̋c��،���O�ɂ����|�W�V���������̓����A�B���C�g�n�C�U�[USTR��\�ƃ��j���[�V���č��������������̗��ߕ��Ƌ��c�������ƂŕĒ����c�ĊJ�ւ̊��Ҋ������܂������Ɠ���w�i�ɁA�T���ɂ����āA��1�������Ԃ荂�l�ƂȂ�109.00�܂ŏ�l��L���܂����B

�������A�C�p�E�G��FRB�c�������@���Z�T�[�r�X�ψ���ł̋c��،��ɂ����āA�u���E�I�Ȗf�Ֆ��C�̃��X�N�␢�E�o�ς̌������O�ɑΏ����邽�߁A�K�v�ɉ����čs������v�Əq�ׂ����Ƃ�A6���̗͋����Čٗp���v�̌��ʂ܂��Č��ʂ���ς������H�Ƃ̎���ɑ��āu�ς��Ă��Ȃ��v�Ɖ������ƁA�DFOMC�c���v�|�i�U���J�Õ��j�̒��Ɂu�����̓��ǎ҂��������̍��������܂����ƔF�����Ă���v�Ƃ̋L�ڂ����������ƂȂǂ��u�n�g�h�I�v�Ǝ~�߂���ƁA�T�㔼�ɂ����ăh���~�͋}���B�S���I�ߖ�108.00�����荞�݁A�ꎞ107.86�܂ʼn��������L���܂����B

���̌�́A�E�ϓ��̌������H�i�ƃG�l���M�[����������6���R�ACPI�i����+2.1%�A�\�z+2.0%�j���s��\�z�����������Ƃ�A�F�ᒲ�ȕ�30�N���D���ĕĒ����������}�㏸�������ƁA�G�Ď�v�����w�����j��ō��l���X�V���A�S�ʓI�Ƀ��X�N�I�D�̓��������܂������Ɠ����x���ޗ��ƂȂ�A�ꎞ108.61�܂Œl��߂������������܂������A�H�g�����v�đ哝�̂��A�u�i�������č��Y�_�Y���̍w���g������s���Ă��Ȃ����Ƃ܂��āj�����ɂ͂������肵�Ă���v�ƃc�C�[�g�������Ƃ��Ē��f�Ֆ��C�̍ĔR�����X�N����̉~�����ւƔg�y����ƁA�I���j���[�V���č��������ɂ��u�č���9�����߂܂łɏ���ɒB����\���v�Ƃ̔������d�ƂȂ�A�T���ɂ����ẮA��1�T�ԂԂ���l�ƂȂ�107.81�܂ʼn��������L���܂����B���l���ł��ݍ�������A����107.92�ł̉z�T�ƂȂ��Ă���܂��B

���T�̃��[���h������́A�T��1.1221�Ŋ��t������A�@�ǍD�ȕČٗp���v�����h�����̗����A�A�N�[��ECB�ꖱ�����ɂ��u�����K�v�ł���ΗʓI�ɘa���ĊJ���邱�Ƃ͉\�v�Ƃ̔������d�ƂȂ�A��7/9�ɂ́A��3�T�ԂԂ���l�ƂȂ�1.1194�܂ʼn��������L���܂����B�������A��ڋύt�\�_�����i1.1192�j�t�߂ʼn����a��ƁA�n�g�h�ȕċc��،���FOMC�c���v�|�����h������̗��ꂪ���x���ƂȂ�A�T�㔼�ɂ����Ă�1.1286�܂ŋ}�L�����ʂ������܂����B�ĕ����w�W�i��CPI�y�ѕ�PPI�j�̏�U���w�i�ɔ����ɓ]��������l�͌����A����1.1271�ߕӂł̉z�T�ƂȂ��Ă���܂��B

���T�̌��ʂ��i7/15�|7/19�j

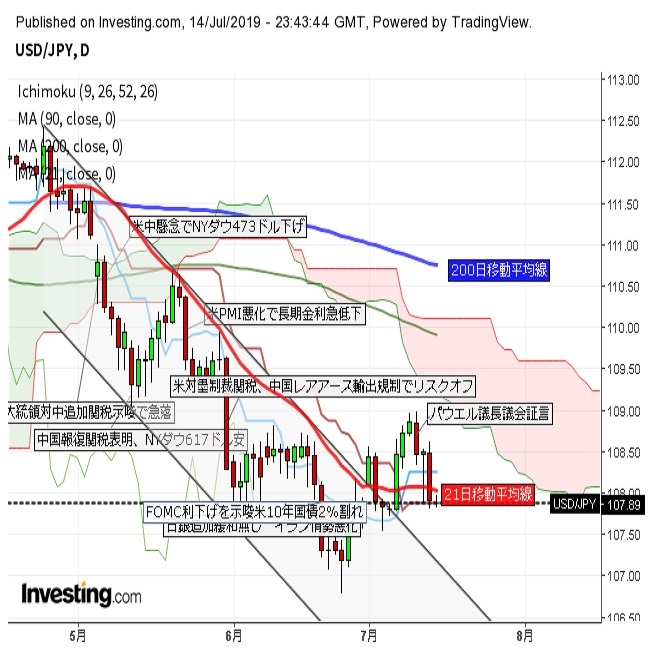

�h���~��109�~�悹��j�܂��`�Ŕ����ɓ]���A�T���ɂ����ẮA��ڋύt�\�]������A21���ړ����ϐ��A�{�����W���[�E�~�b�h�o���h������錋�ʂƂȂ�܂����B�e�N�j�J���I�Ɍ��āA�u��l�̏d���v���ӎ�����܂��B�x�s���̃��[�\�N���ڐG�A�]�����̊���㔲�����o�āA�ア����V�O�i����\���u��ڋύt�\�E�O���t�]�v�͏I�����}���܂������A���T�̓�������ł́A�u�O���t�]�̍ďo���v������ɓ���܂��B�g�����v�đ哝�̂̃c�C�[�g���Đ��E�I�Ȗf�Ր푈���X�N���ĔR���Ă��邱�Ƃ�A���E�o�ς������s���s�������̍��܂�A�p����̕s���艻�A�C�^���A�����������A�ēƊW�������O�A�C����������n���w�I���X�N�A���{�Ƃ��̑��e���Ƃ̋��Z����i���̏k���i���Ă��͂��ߎ�v���₪�n�g�h�ɌX�������A����͕���p���x�����Ď��̈��ɓ��ݍ��߂Ȃ��j�Ȃǃt�@���_�����^���Y�ʂł̕s���ޗ����h���~�̏�l��}������ƍl�����܂��B

���T��7/15�ɔ��\������7���j���[���[�N�A��i���w���⒆���̑�2�l����GDP�A7/16�̕�6���������㍂�A7/18�̕�7���t�B���f���t�B�A�A��i���w���A7/19�̕�7���~�V�K�������ҐM�����w���Ȃǂɒ��ڂ��W�܂�܂��B�Ē��̌o�ώw�W���s��\�z������錋�ʂƂȂ�A�ō��l���ɂ��銔�����������A�Ē��������̒ቺ�����܂��ăh���~�����������L����W�J���z�肳��܂��B�s��ł́A7��FOMC�ł�50bp�̗��������Ñ����铮���ƂȂ��Ă���A�Čo�ώw�W�ւ̒��ړx�͏]���ȏ�ɍ��܂�Ɨ\�z����܂��B���T�̃h���~����́A�Čo�ώw�W�̌��ʂ��ɂ݂Ȃ�����A��l�̏d���W�J�����������ł��B�i�\�z�����W�F107.00�[109.00�@�j

���[���h������͏T���Έȍ~���������̒����������܂������A90���ړ����ϐ���21���ړ����ϐ��A��ڋύt�\�]�����t�߂ő��L��j�܂��`�ƂȂ�܂����B�{�����W���[�E�~�b�h�o���h��10�c�Ɠ��A���ʼn����ȂǁA�e�N�j�J���I�ɂ݂āu��l�̏d���v���ӎ�����܂��B�g�����v�đ哝�̂ɂ��u���[�����v�ᔻ��A�ė������ϑ��̍��i�����[�����v���Ƃ��Ďc����̂́A�@ECB�ɂ�鍪�����lj��ɘa�ϑ���A�A���Ėf�Ֆ��C������x�����̍��܂�A�B�ēƊW�̈������O�A�C���[�����o�ϋy�ѕ����̐�s���s�������A�D�C�^���A�̍����������A�E�p��������n�[�h�u���O�W�b�g���O�ȂǁA�t�@���_�����^���Y�ʂł̕s���v�f���l������A���[���h���̏�l�]�n�͖R�����ƍl�����܂��B

7/16�ɗ\�肳��Ă���h�C�c7��ZEW�i�����w�����Ⴆ�Ȃ����ʂƂȂ����ꍇ�A�u7/25��ECB������ł̊ɘa���҂̍��i�����B�����̒ቺ�����[������v�̔g�y�o�H�ŁA���[�����肪�ĊJ����V�i���I���x������܂��B�V�J�SIMM�ʉݐ敨�̃��[���|�W�V�������m�F����ƁA�킸��1?2 �����O�܂ʼnߋ��ō��������������[���V���[�g�|�W�V�����������}�k���ɓ]����ȂǁA�i�|�W�V�������y���Ȃ������ƂŁj���[���V���[�g���č\�z���Ղ��������܂����܂��B���T�̃��[���h������́A���T��ECB������ł̒lj��ɘa��D�荞�ތ`�ŏ�l�̏d���W�J�������Ɨ\�z�������܂��B�i���[���h���̗\�z�����W�F1.1150�|1.1350�j

�h���~����

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2024.11.22

�h���~�A������ɔ�������Ȃǒꌘ�������B�㏸�g�����h�̌p����z��i11/22���j

21���i�j�̃h���~����͉�����Ɏ��������W�J�B

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.11.21

�����s��̃h����154�~��㔼�Ő��ځA���ӂ��v�l�����ŏ㉺�ɓ����\���A��(24/11/21)

�������ԁi���{����8������15���j�̃h���E�~�́A���ԊO�̕�10�N�������グ�ꕞ�ƂȂ������ƂŃh���͈ꎞ154�~���t�����ʂ�����ꂽ�B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.11.21

�h���~�@�n���w���X�N�����Ԃ���Ăу����W�̗l����(11/21�[)

�����s��͈�]���ăh������܂݁B�Ƃ��ɏI�Չ������𑬂߂Ă���B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2019.07.15

�����W���ŕċ��Z����ɂ�݂������\����(�T��7����3�T�j

��T�̃h��/�~�́A�h�����Ⴆ�Ȃ��B�T�̃U����x�[�X�ł́A�ꎞ109�~�߂��܂ŏ㏸���߂荂�l���X�V�����������Ȃ������B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2019.07.12

�h���~�͏㉺�Ƃ��g���C��������ꂸ�A�Ăу����W��(7/12�[)

12���̓����s��́A�h�����������B�ꎞ�㏸����ǖʂ�����ꂽ���������A�[���ɂ����Ă͂ނ���h���̉������D���������B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B