(概要)

++++++++++++++++++++++++++++++++++++++++++++++++

「FX羅針盤」年明けの年間為替相場予想、最終回はいつもA$ N$のチャート分析をご担当いただいている(株)ワカバヤシ エフエックス アソシエイツの川合美智子代表取締役による主要通貨の長期チャート分析。ドル円編 ユーロ編の二部構成、大作です。是非ご一読ください。(編集部)

++++++++++++++++++++++++++++++++++++++++++++++++

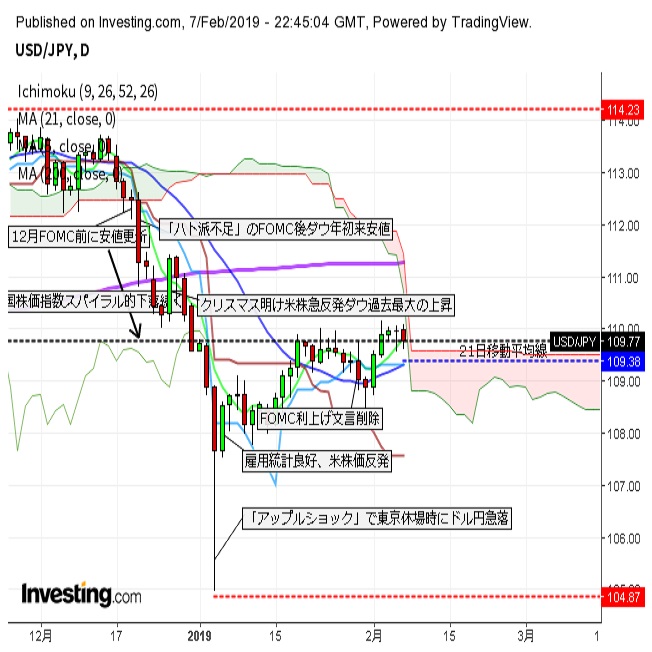

2018年10月、米国株式市場はそれまでの上昇基調から一転して下落に転じました。パウエルFRB議長が米景気の先行きに強い自信を示すとともに、継続的な利上げ政策を示唆したことから長期金利が3.2%台まで上昇、これを嫌気して株式相場は急落しドル/円相場もリスク回避的な動きが強まりました。また米中貿易摩擦問題が世界経済の成長に影響を及ぼすとの見方から、交渉の進捗状況がクローズアップされたことも為替相場の大きな変動に繋がっています。

ドル/円相場は年初にアップル社が業績見通しを下方修正し、その主要因が中国での販売不振であったことから、1/3の早朝のシドニー市場では薄商いの中で一時、104円台後半まで急落しましたが、さすがに行き過ぎ感が出て反発に転じました。また、1月のFOMCでパウエルFRB議長が、金融政策について“忍耐強く”対応することを明言、FRBが利上げやバランスシートの縮小を急がない姿勢に変化したことが明らかとなり、金融政策面からの波乱要因はひとまず解消されています。さらに、米中貿易摩擦問題についても、株価の急落を懸念するトランプ政権と関税賦課の強化による景気への悪影響を避けたい中国当局が歩み寄りを見せるとの見方が多くなっており、為替、株式市場ともに反転、上昇の流れに入っています。

今年は年初の“アップルショック”で波乱の幕開けとなりましたが、米中貿易問題、FRBの金融政策についてはなお先行き不透明で、世界経済に影響を及ぼす可能性も高いことから、引き続き予断を許さない状況にあるとも言えます。また、米中貿易問題に進展が見られた場合でも次のターゲットが“日本”となる可能性が高くこの観点からの円高圧力にも注意が必要です。

一方、欧州でもフランスの政局不安、ドイツを含めたユーロ圏経済の景気減速懸念、イギリスのBrexitを直前に控えたEUとの条件交渉など、欧州経済全般に影響する不安材料も数多く混在しています。特にBrexit後のイギリス政府の方針、対応の具体策は明らかにされておらず、外国企業の撤退など、経済に与える影響が懸念されています。米欧双方に政局、景気、金融政策に対する懸念があり、今年の為替相場は波乱含みの展開が予想されます。

現状は米国経済が緩やかな拡大基調を持続しており、また、景気減速が心配される中国も対応策として財政拡大策や金融緩和姿勢を強めていますが、米国については景気拡大期間が戦後2番目となる115ヵ月に達しており、景気サイクル面からみてもそろそろ警戒的にならざるを得ないこと、減税効果の剥落による企業業績の伸び悩み、設備投資の減少による人員削減の動きなどには注意する必要があり、今後のアメリカの金融政策−利上げと景気減速の有無や米中貿易問題、さらには中国経済の行方からも目が離せません。

(チャートから見た主要通貨の長期トレンド)

ドル/円相場

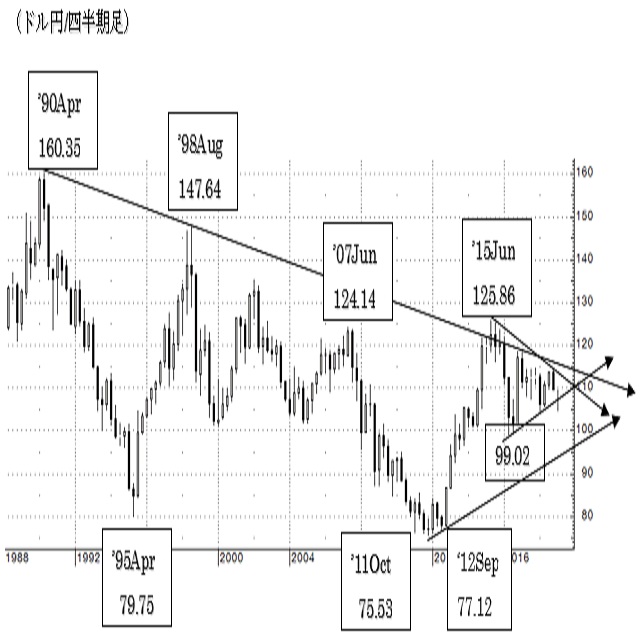

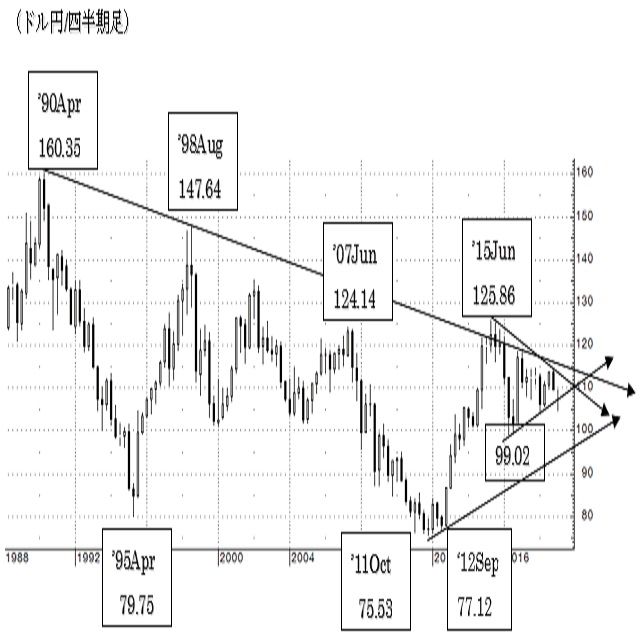

ドル/円の長期トレンドを四半期足で見と、1990年に付けた160円台を高値とする超長期的なドル安/円高の流れを変えておらず、この上値抵抗は115〜116円台にあります。一方2011年10月に付けた75.53と2012年9月に付けた77.12を長期的な二番底とするトレンドライの下値抵抗は94〜95円にあり、長期的なトレンドは95〜115円のレンジ内に収まる可能性が高いことを示唆しています。

もう少し短いトレンドで見ると、2015年6月に付けた125.86を起点とするレジスタンスラインの上値抵抗は111.50〜112.00に、2016年4月に付けた99.02を起点とするサポートラインの下値抵抗は108.50〜109.00にあり、現状はこれらのレンジ内に収まっていますが、値動きが収束しており、今後1〜2四半期の間にも一方向へ抜け出す可能性が高いことを示唆しています。四半期末の終値が108.50以下であれば100円方向への一段のドル下落に、逆に112円超えであれば一段のドル上昇に繋がり易くなりますが、上値については超長期的な上値抵抗が115〜116円に位置していることから、ドルの急伸にも繋がり難い状態です。

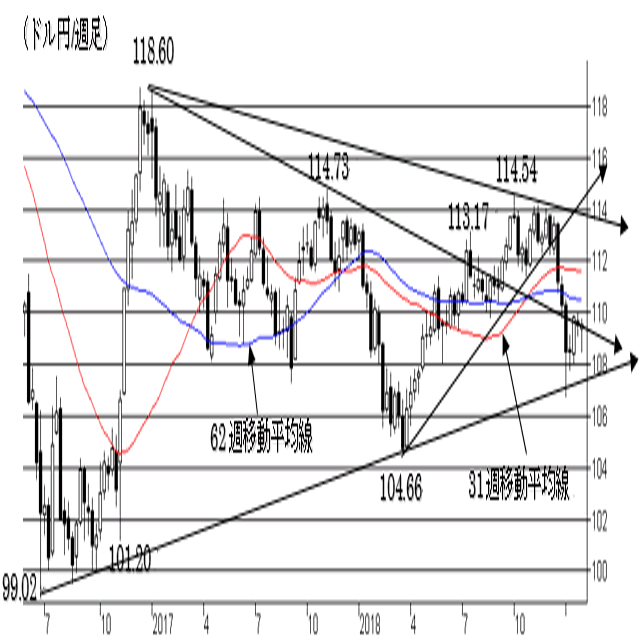

週足で中期的な方向性を見ると、2017年1月に付けた118.60と、同年11月に付けた114.73を結ぶトレンドラインを若干上抜けた位置で推移していますが、2018年10月に付けた直近高値114.54とを結ぶトレンドラインの下に入り込んでおり、この週足の上値抵抗が113円台後半に位置していることから、114円台をしっかり上抜けて越週しない限り、上値余地も拡がり難い形です。一方下値は、2018年3月に付けた104.66を起点とする短・中期的なサポートラインを12月21週の週足が下抜けており、短・中期トレンドが変化して円高リスクがより高い状態にあることを示しています。

現状は2016年6月に付けたイギリスのBrexit発表時の安値99.02と2018年3月に付けた安値104.66を結ぶ長期的なサポートラインを下抜けておらず、この週足の下値抵抗が107円台半ばにありますが、107円割れで越週した場合は、下支えを失って新たなドル下げトレンド入りの可能性が高くなり、102円方向への一段のドル下落に繋がり易くなります。31週、62週移動平均線は111.58と110.43に位置しており、中期トレンドがドル弱気にあることを示唆しています。

ユーロ編に続く

オーダー/ポジション状況

- キーワード:

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2019.02.07

ドル上値は依然重そう、110円の攻防注視(2/7夕)

7日の東京市場は、「行って来い」。一時109.70円台まで小幅に下押すもトライに失敗、そののちは寄り付きレベルまで値を戻している。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。