【概況】

11月3日夜の米雇用統計後に上昇、6日午前の続伸で114.73円の高値を付け、10月27日高値114.45円、7月11日高値114.49円を上抜いたが、7日早朝には113.68円まで反落した。その後に戻したため、7日時点では2週間前に114円台へ到達してから1円弱の下落を入れつつも高値を切り上げていった上昇パターンを再現するかと思われた。しかし、7日夕刻の戻りでは114円台を維持できず、6日午前高値から戻り高値を切り下げて反落、さらに8日夜には113.39円まで一段安した。

【米雇用改善、株高、12月利上げ見通しでも米長期金利低下】

今週前半は主要な米経済指標等の発表がなかったが、10月後半からの米長期金利低下が継続し、日米長期金利差が縮小傾向にあることがドル円の上値を抑えている。ドル円からすれば、11月3日の米雇用統計から12月利上げの可能性がさらに強まったとして上昇してみたものの、本来なら上昇すべき米長期金利が逆に低下していることで強気の梯子を外された格好にある。8日夜安値から戻しているが、そのきっかけも米長期金利がいったん低下した後にやや戻したことが手掛かりとなっている。

12月に利上げ決定されるであろうことはほぼ確実視されている。米長期金利は昨年12月に利上げが再開され、2017年に3回の利上げ予想が示される見通しの中で12月まで上昇基調が続いた。利上げ再開決定と見通し提示により材料を消化、3月の追加利上げに絡んで再び上昇した後は低下傾向に入った。9月8日からドル円が上昇、ユーロが反落、ゴールドが上昇する中、米長期金利は9月7日安値から10月26日まで上昇基調で推移してきたのだが、その後は12月利上げが濃厚となってもすでに材料消化したように下げている。

トランプ政権による大規模減税がまだ決着していないこと、実現にはまだまだ時間がかかりそうだということもあるが、それでも米株式市場は連日の史上最高値更新となっており、債券から株への資金シフト性を踏まえれば、株高による債券安・利回り上昇となっても不思議ないのだが、逆に長期債が買われているということは、裏側では異常な株高への不安心理があるのかもしれない。

【サウジの内紛、拡大継続】

ドル円にとってはサウジアラビアでの権力闘争、王族らへの大規模粛清、拘束の動きが中東情勢リスクとして圧迫要因になっている。

11月6日夜のドル円下落要因としてはにサウジで粛清の動きが出たことが一因だった。サウジの株式市場ではさほど動揺が見られなかったことで、その後はこの問題への過剰反応が抑制されたが、昨晩はロイター通信が粛清。拘束規模が数百人規模へと拡大、銀行口座凍結が1700口座を超えたと報じたことでリスク感が再燃している。

サウジ株が暴落的な展開にならなければ、不安心理の範囲に止まるが、一歩誤れば史上最高値圏や相当程度の買われ過ぎ警戒感のある日米欧株式市場、世界市場全般へ影響を及ぼすきっかけになりかねないことも念頭に入れておきたい。日経平均が先の解散総選挙と与党勝利の流れで歴史的な大上昇に入っている割には、リスクオン心理によるクロス円の上昇が連動しきれていないというギャップも、必ずしもクロス円が慎重過ぎるというのではなく、株式市場が楽観過ぎることを示唆しているのかもしれない。

【足許のチャートポイント】

11月6日高値114.73円から7日朝安値113.68円へ1円弱の下落。その後の戻りは7日夕の114.34円で0.70円弱の戻り幅。そこからさらに凡そ1円下落で8日夜安値113.39円。深夜から9日午前へ114円まで戻したために凡そ0.60円幅の反発という状況にある。

戻り高値が切り下がり、その後に一段安するという二段下げを見せたわけで、現在の戻りで7日夕高値114.34円を超えれば、11月6日からの二段下げ調整を終了、上昇再開へ進む目途が出てくると思う。しかし、今回の戻り高値も切り下がり、戻り幅の凡そ半値となる113.70円を割り込んでくるようだと、二段下げではなく三段下げへと発展、さらに三段目の下げが拡張してゆく可能性が出てくる。そうなると2週間前に丸1週間を高値切り上げ型で推移したことと逆に、安値切り下がりの1週間となる可能性も警戒すべきという見方になってゆく。上昇再開か、まだ下落継続か、週末にかけての動きが大事になってきた。

【60分足 一目均衡表分析】

60分足の一目均衡表では、8日夜安値からの反発で遅行スパンが好転しつつあり、先行スパン突破に挑戦中となっている。遅行スパン好転中は戻りを試しやすいが、先行スパンを突破しきれないか、いったん上抜いても再び転落する場合は戻り一巡からの下げ再開を疑う。

60分足の相対力指数は8日夜の下落で30ポイントを割り込んだが、その後の反発で60ポイントを超えていている。50ポイント以上で推移するうちは高値を試しやすいが、7日朝から8日夜への一段安場面では指数の強気逆行が見られていないため、まだ一段安へと転落する可能性が残っている印象だ。

概ね3日から5日周期の高値・安値形成サイクルでは、11月6日午前高値から二段下げとなってきたが、8日夜安値から反発し、6日午前高値からも3日目に入っているため、8日夜安値を直近のサイクルボトムとした強気サイクル入りと考える。113.70円を上回るうちは上昇余地ありとし、9日の日中から13日午前まで上昇が継続する可能性ありと考える。

7日夜高値を上抜く場合は高値切り下がり型が破られるため、6日高値114.73円から115円試しへ向かう可能性を考える。

113.70円割れからは弱気転換注意として8日夜安値試しとみる。さらに底割れからは新たな弱気サイクル入りとして13日から15日夜への下落へ向かうと想定する。その場合は10月31日安値112.95円から112.50円台を目指すとみる。(了)<9:45執筆>

【当面の主な予定】

11/9(木)

アジア太平洋経済協力会議(APEC)、閣僚会議(於;ベトナム・ダナン、-9日)

トランプ大統領 訪中

05:00 (NZ) ニュージーランド準備銀行(RBNZ、NZ中央銀行)政策金利 (現行 1.75%、予想 据え置き )

08:50 (日) 9月 機械受注 前月比 (8月 +3.4%、予想 -2.0%)

08:50 (日) 9月 国際収支・経常収支 (8月 +2兆3804億円、予想 +2兆3754億円)

08:50 (日) 9月 国際収支・貿易収支 (8月 +3187億円、予想 +8295憶円)

08:50 (日)日銀・金融政策決定会合における主な意見(10月30-31日開催分)

10:30 (中) 10月 消費者物価指数 前年比 (9月 +1.6%、予想 +1.7%)

10:30 (中) 10月 生産者物価指数 前年比 (9月 +6.9%、予想 +6.6% )

14:00 (日) 10月 景気ウオッチャー調査-現状判断DI (9月 51.3、予想 50.5)

22:30 (米) 週間新規失業保険申請件数 (前週 22.9万件、予想 23.2万件)

11/10(金)

トランプ大統領 ベトナム訪問 APEC首脳会議出席、演説

08:50 (日) 10月 マネーストックM2 前年比 (9月 +4.1%、予想 +4.1%)

13:30 (日) 9月 第三次産業活動指数 前月比 (8月 -0.2%、予想 -0.1%)

24:00 (米) 11月 ミシガン大学消費者信頼感指数 速報値 (10月 100.7、予想 100.6)

28:00 (米) 10月 財政収支 (9月 +80億ドル、予想 -400憶ドル)

トランプ大統領 フィリピン訪問

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.22

ドル円、下落後に反発するなど底堅い動き。上昇トレンドの継続を想定(11/22朝)

21日(木)のドル円相場は下落後に持ち直す展開。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.21

東京市場のドルは154円台後半で推移、今晩も要人発言で上下に動く可能性アリ(24/11/21)

東京時間(日本時間8時から15時)のドル・円は、時間外の米10年債利回りも上げ一服となったことでドルは一時154円台を付ける場面も見られた。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.21

ドル円 地政学リスクくすぶるも再びレンジの様相に(11/21夕)

東京市場は一転してドルが弱含み。とくに終盤下げ足を速めている。

-

米ドル(USD)の記事

Edited by:山中 康司

2017.11.09

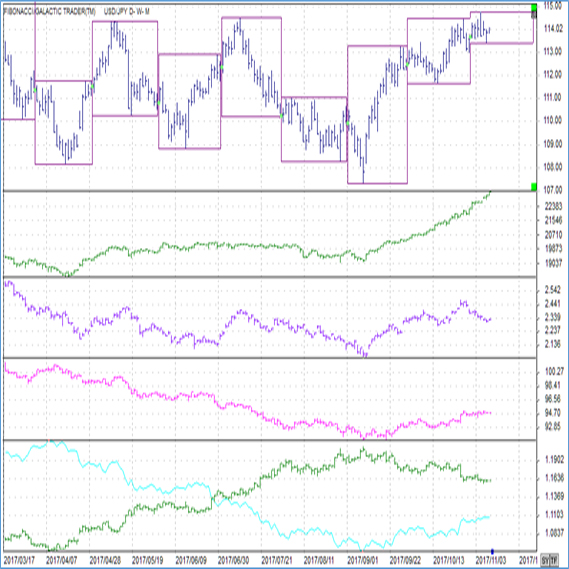

円相場と主要指標 (17/11/9)

先日内輪で勉強会を行った際に「円相場と株価は正相関と言われる割にドル円は上値が重い。いっぽうでドルインデックスともまったく異なった動きをしている。

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。