<概況>

10月22日の総選挙における与党圧勝を受けて23日朝に114.10円まで上昇、7月11日以来の114円台に到達した。目先の買い一巡と利食い売りから24日未明には113.24円まで反落したが、そこからまた上昇、25日夜には114.24円へ高値を伸ばした。26日午後には113.33円まで再び反落したが切り返し、27日夜には114.451円を付け、7月11日高値114.49円へあと僅かというところまで高値を伸ばしたが、深夜に失速して113.60円台まで下落して週を終えた。

113円台に到達した際、9月27日や10月3日、10月6日と高値を数度更新したが10月6日高値から急落、1週間の調整安につかまった経緯がある。今回も114円台を連日超えたが維持できずに週末に失速していることから同様の展開になるか、前回のように崩れなく113円台前半から114円強の範囲で高値圏持合いの往来を継続する可能性に注意が必要。また円買い材料、ドル売り材料が続いて10月26日安値113.34円を割りこむ場合はこれまでの「高値切り上げ、その後の安値も切り上げて一段高する強気パターン」が崩れてくるため、10月6日から10月16日まで調整安が長引いた時の再現となる可能性も出てくるかもしれない。

【株高】

日経平均は10月入りしてから16連騰となり、過去最高の連騰となった。22日の総選挙に対して自公政権勝利見通し=日銀の金融緩和および株買い支えの継続期待から結果を先取りして上昇してきた。もちろん、その背景には米国株が史上最高値を連日更新してきたことがある。

NYダウは24日以降、新たな高値更新に至っていないが、週末はS&P500指数、ナスダック総合指数が史上最高値を更新している。

トランプ大統領就任以降の「トランプラリー」現象が続き、史上最高値更新が続く中で「持たざるリスク」が強調されて買いの連鎖反応が続いてきたが、ここにきて予算成立見通しが強まったことで株高にも根拠が添えられている。

米下院は26日、2018会計年度(17年10月から18年9月)の予算決議案を賛成216、反対212で可決した。この予算決議では、2027年度までの10年間で最大1兆5000億ドル(約170兆円)の減税が可能となる。上院が19日に可決した決議案を下院が承認したため、上院での可決見通しとなった。下院歳入委員会は法人税率を現行の35%から20%へ引き下げること等を盛り込んだ税制改革案を提示し、年内成立を目指す状況にはいった。

日経平均の上昇も米国株高に連鎖しているところが一番大きいが、日銀が主要大手企業の筆頭株主とし名を連ねているように、日銀の株買いが内部要因的には最大の上昇力であり、下がっても日銀が買い支えると投資家が楽観を強めていることも強気のエンジンとなっている。

株高=リスクオン心理であり、ドル高円安を誘発するが、10月序盤には株高に対してドル円の上昇が付き合わなかったように、リスク回避要因に敏感なドル円としては、連日高値更新に走っているような株高ほどには強気しきれないところがあるのだろう。

【ユーロ安】

スペインのカタルーニャ自治州議会は27日、同州が独立した共和国と明記した宣言を賛成多数で可決した。実質的な独立宣言であるが、これに対してスペイン上院はカタルーニャの自治権停止を承認する決議をした。スペインの地元メディアの報道では中央政府の検察が独立運動を主導してきたプチデモン氏を反乱容疑で週明けにも訴追する方針という。仮に独立運動の指導者層が相次いで逮捕される状況になる場合、独立支持の州民によるデモ、反対運動と中央政府・警察が衝突することも懸念される。

ECB(欧州中銀)は26日の理事会で政策金利を現状維持とし、量的緩和としての資産購入額を現行の月600億ユーロ(約8兆円)から月300億ユーロに半減させたものの、これを来年9月まで継続するとした。また経済情勢が悪化すれば期間の再延長や購入規模を再拡大する可能性があるとした。市場はECBが量的緩和の終了、出口戦略へ舵を切ったとみて年初からユーロ高ドル安で進み、9月8日には1.2092ドルの高値を付けたが、その後は8か月に及ぶ上昇に対する高値警戒感と、欧州経済指標、インフレ進捗率等を踏まえて調整安に入って下落してきた。10月6日安値からはいったん戻していたが、10月26日の急落で底割れとなり、9月8日高値からの下落は二段目の下げにはいった。発表前は1.18ドル台だったが27日深夜には1.1574ドルまで大幅下落した。

ユーロはスペインリスクとECBの緩和継続への失望売りで急落しているが、ユーロ安ドル高はドル円にはプラスとなる一方、ユーロ円でのユーロ安円高が円高要因となってくる。

ユーロ安のほか、豪ドル、カナダドル、南アランド、ポンドの下落が目立っており、新興国通貨安への懸念もある。これらも一方ではドル高要因だが、クロス円での円高感が強まると、ドル円にも円高圧力となってくる。

【米連銀FOMC、次期議長人事、トランプ大統領アジア歴訪】

米連銀は10月31日から11月1日にかけて連邦公開市場委員会(FOMC)を開催する。議長会見も予定されていないため、政策金利の現状維持と予想されているが、声明文で12月会合での利上げ姿勢をより鮮明にするかどうかに注目が集まる。また今回の会合からは10月13日に就任したクオールズ副議長が初参加する。

米連銀の次期議長人事をめぐっては、トランプ米大統領が週末のビデオ演説で、「次期議長の指名を来週発表する」と述べた。11月3日にアジア歴訪へ出発するが、それまでには発表されるとされてきた。現在の候補者はイエレン議長、パウエルFRB理事、テイラー・スタンフォード大教授の3名であり、26日にはイエレン議長続投の可能性が後退したとの報道もあり、イエレン議長よりもタカ派とされるテイラー教授が有力視されてきたが、27日夜のメディア報道ではイエレン議長に近いとされるパウエル理事が有力となったとされ、それが深夜の円高ドル安の材料ともなっている。イエレン議長はオバマ政権の人選であるため、トランプ色を強めるために選ばれないだろうとされる。テイラー教授ならドル高円安、パウエル理事ならドル安円高材料となってくると思われる。

トランプ大統領は11月4日に訪日、7日には韓国国会で演説、8日には訪中と予定されている。先の中国共産党大会に対して北朝鮮はミサイル発射によるあてつけをせずに祝電を送っており、今回の米中首脳会談に対しても習首席のメンツをつぶすような軍事挑発は避けられるのではないかと思われる。北朝鮮は9月15日に弾道ミサイル1発を発射して以降、目立った行動に出ていない。

【中勢 9月8日からの二段上げ上昇継続】

9月8日に107.32円の安値を付けてから反騰に転じた。10月6日高値からの下落では強弱分岐点となる26日移動平均まで下げてから切り返し、高値を更新して二段上げに入った。114円台を数度付け、週末は反落して終了しているので、いったん調整的な下落へ進む可能性もあるが、10月16日安値111.65円を割り込まないうちは二段上昇の範囲といえる。

26日移動平均は現在112.72円にある。同線を試す下落の場合は、10月16日のようにザラバで一時的に割り込んでも終値で切り返すか、終値ベースで1日割り込んでも翌日から切り返せば次の上昇へ進みやすいとみる。

昨年12月高値118.66円の後、戻り高値は3月10日の115.50円、5月11日の114.36円、7月11日の114.49円であり、現状は7月11日高値にあと一歩と迫ったところにある。高値更新の場合は3月10日高値115.50円まで上値目途が切り上がると思われる。

【短期 10月26日安値113.34円を支持線】

10月23日高値以降、1円弱規模で反落しても切り返してきた。10月26日安値を割り込まないうちは高値切り上げ、その後の安値も切り上げる強気パターンの継続として、114円超えからは上昇再開、高値更新へ進む可能性が高まるとみる。その際は中勢レベルの上値目途である3月10日高値を試すと見ている。

10月26日安値を割り込む場合、安値切り上がりが崩れるため、27日高値を超える上昇へ進めないうちは10月31日から11月2日にかけての下落へ進みやすくなるとみる。その場合の下値目途は113.00円から26日移動平均のある112.72円手前にかけての間と想定される。週末には米雇用統計、トランプ大統領アジア歴訪出発、FRB議長人事発表等があるため、それら材料から崩れる前段階では、113円台序盤からの反発、113円割れの場合でもその後へ反騰する可能性があると考える。(了)<29日21:00執筆>

【当面の主な予定】

10月30日

未 定 (日) 日銀金融政策決定会合(10月31日まで)

21:30 (米) 9月個人所得 (前月 +0.2%、予想 +0.4%)

21:30 (米) 9月個人消費支出 (前月 +0.1%、予想 +0.8%)

21:30 (米) 9月コアPCEデフレーター 前年比 (前月 +1.3%、予想 +1.3%)

10月31日

未 定 (日) 日銀金融政策決定会合結果公表

08:30 (日) 9月失業率、9月有効求人倍率

08:50 (日) 9月鉱工業生産・速報値

10:00 (中) 10月製造業PMI 国家統計局 (前月52.4、予想 52.1)

10:00 (中) 10月非製造業PMI 国家統計局 (前月 55.4)

15:30 (日) 黒田日銀総裁 記者会見

11月1日

(日) 特別国会召集、衆参両院本会議で首相指名選挙

10:45 (中) 10月財新製造業PMI(前月 51、予想 51.0)

14:00 (日) 中曽日銀副総裁 講演

21:15 (米) 10月ADP全国雇用者数 (前月 +13.5万人、予想 +19.0万人)

23:00 (米) 10月ISMM製造業景況指数 (前月 60.8、予想 59.3)

23:00 (米) 9月建設支出 前月比 (前月 +0.5%、予想 -0.3%)

19:00 (欧) ユーロ圏7-9月期GDP速報値 前期比 (前期 +0.6%、予想 +0.5%)

19:00 (欧) ユーロ圏7-9月期GDP速報値 前年比 (前期 +2.3%、予想 +2.3%)

19:00 (欧) ユーロ圏10月消費者物価指数(HICPP)速報 前年比 (前月 +1.5%、予想 +1.5%)

21:30 (米) 7-9月期雇用コスト指数 前期比 (前期 +0.5%、予想 +0.7%)

22:00 (米) 8月S&P/ケースシラー住宅価格指数 前年比 (前月 +5.8%、予想 +5.9%)

22:45 (米) 10月シカゴPMI 購買部協会景気指数 (前月 65.2、予想 60.0)

23:00 (米) 10月消費者信頼感指数 (前月 119.8、予想 121.0)

11月2日

03:00 (米) 米連邦公開市場委員会(FOMC)金融政策発表 (予想 政策金利を1.00-1.25%に据え置き)

20:30 (米) 10月チャレンジャー人員削減予定数

21:00 (英) 英中銀金融政策委員会(MPC)政策金利発表 (現行 0.25%、予想 0.5%に引き上げ)

21:00 (英) 英中銀 資産購入枠 (現行 4350億ポンド、予想 据え置き)

21:30 (米) 7-9月期非農業部門労働生産性 速報値

21:30 (米) 7-9月期単位労働コスト・速報値 前期比年率 (前期 +1.5%、予想 +2.1%)

21:30 (米) 新規失業保険申請件数 (前週 23.3万件、予想 23.5万件)

21:30 (米) パウエルFRB理事 講演

11月3日

日本 東京市場休場(文化の日)

07:15 (米) ボスティック米アトランタ連銀総裁、講演

10:45 (中) 10月財新サービス業PMI

21:30 (米) 10月非農業部門雇用者数 (前月 -3.3万人、予想 +31.0万人)

21:30 (米) 10月失業率 (前月 4.2%、予想 4.2%)

21:30 (米) 10月平均時給 (前月 +0.5%、予想 +0.2%)

23:00 (米) 10月ISM非製造業景況指数 (前月 59.8、予想 58.3)

23:00 (米) 9月製造業受注指数 前月比 (前月 +1.2%、予想 +1.0%)

11月4日

01:15 (米) カシュカリ米ミネアポリス連銀総裁、講演

05:15 (米) クーレECB理事、講演

※ トランプ米大統領、来日

※ 米国、カナダ夏時間終了、冬時間に移行(2017年3月11日まで)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.25

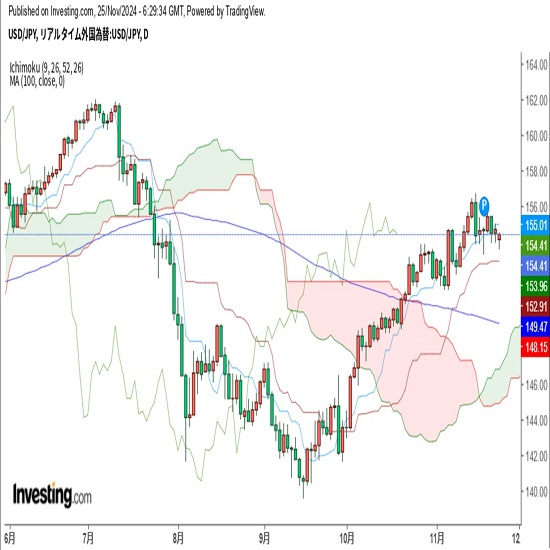

東京市場のドルは154円台を回復、ベッセント氏発言がドル買い材料となるか(24/11/25)

東京時間のドル・円は、153円台まで下落していたが、次期米財務長官に指名されたベッセント氏によるドル高容認発言が伝わったことで154円台まで値を戻した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.25

ドル円 基本はレンジ見込みだが予断許さず(11/25夕)

週明けの東京市場は「行って来い」。一時ドル売りが優勢となったが底堅く、そののちVの字型の回復をたどっている。

-

米ドル(USD)の記事

Edited by:山中 康司

2024.11.25

ドル円 もみあい継続するも動くならば下方向の調整か(週報11月第4週)

ドル円も154円割れではドル買いが出てくる展開になっていました。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2017.10.30

ドル円 材料多いなか、荒っぽい変動も(10月第五週)

先週のドル/円相場は、小幅にドル安・円高。週のザラ場ベースで114円台を記録し、直近のドル戻り高値を更新したが、週末NYクローズは113円台。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2017.10.27

米GDP速報値に注目、7月高値の更新なるか(10/27夕)

27日の東京市場は、ドルが続伸。とくに夕方にかけて上げ幅を拡大させると、一時114.30円レベルを記録し、直近のドル戻り高値を更新する局面も観測されていた。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。