150円手前で失速、一段高への手がかりを探る局面

〇ドル円、10/15は150円乗せへ進めなかったことで利益確定売りに圧される展開

〇148.84まで下げたところを買われ、10/16早朝にかけては149円台前半中心での小動きで確り

〇NY連銀10月製造業景況指数マイナス11.9で予想外に悪化

〇米10年債利回り低下、米国主要株価指数、半導体やエネルギー関連が売られ総じて大幅下落

〇148.84割れからは148.25から148.00への下落を想定、148.25以下は反騰注意

〇149.60超えから上昇再開の可能性優先し10/15早朝高値149.97試し、150円手前は売られやすいと注意

【概況】

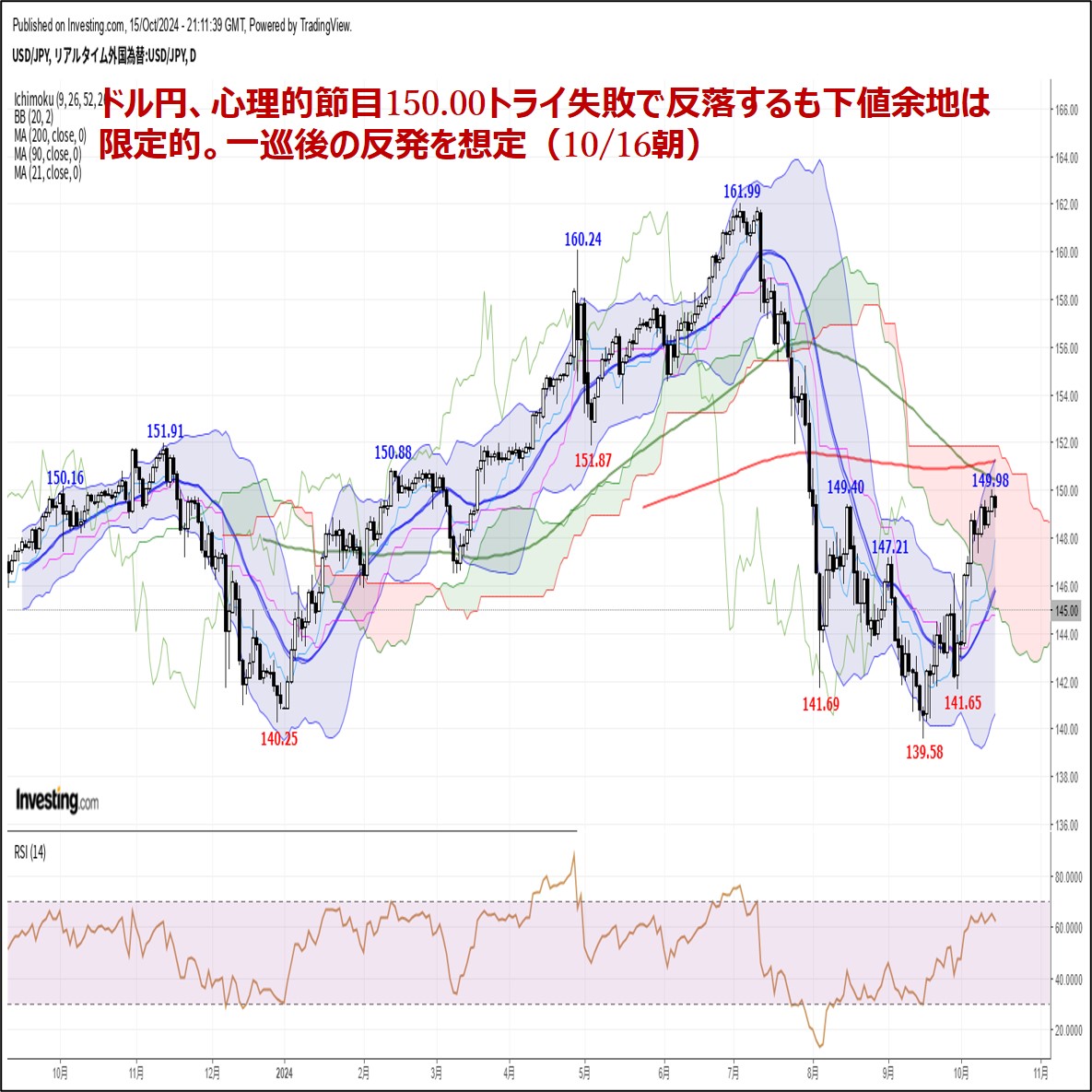

ドル円は10月15日早朝に149.97円を付けて9月16日安値139.57円及び9月30日安値141.64円以降の高値を更新したが、150円乗せへ進めなかったことで利益確定売りに圧される展開となった。しかし、15日夕刻に148.84円まで下げたところを買われ、16日早朝にかけては149円台前半中心での小動きで確りしている。

8月15日高値149.38円から9月16日安値への下げ幅を解消したものの150円を超えてゆくには手がかり不足でやや足踏みという印象だが、米10年債利回りが低下したことに対する反応は鈍く底固い印象を与えた。

石破ショックに対して石破首相と日銀植田総裁が共に年内利上げ見通しについて否定的姿勢を示したことが逆ばねとなり9月27日高値を超えて上昇が勢い付いたが、米国の連続大幅利下げ見込みがほぼなくなり一部で11月の利下げ見送り観測があるものの、年内追加利下げと2026年にかけての利下げサイクル継続というコンセンサスは変わらないため、米国の利下げペースが現状よりもさらに緩むという状況にならないうちはドル円も150円突破からさらに連騰してゆく展開へ進むのが難しいのかもしれない。

本日は安達日銀審議委員の講演と会見が予定されている。10月2日夕の植田総裁発言に沿った内容なら市場の反応は限定的と思われる。

【NY連銀景況指数が予想外に悪化】

15日夜に発表されたニューヨーク連銀の10月製造業景況指数はマイナス11.9となり9月の11.5から大幅に悪化して市場予想の3.85を下回った。構成内容は強弱まちまちで、新規受注が9.4からマイナス10.2へ、出荷が17.9からマイナス2.7へ悪化したが、雇用はマイナス5.7から4.1へ、支払価格は23.2から29.0へ上昇し、6か月後見通しは30.6から38.7へ上昇した。

ニューヨーク連銀の9月消費者調査における期待インフレ率は1年先で3.0%となり8月と変わらず、3年先は2.66%で2か月連続の上昇だった。

サンフランシスコ連銀のデイリー総裁は15日の講演で「インフレが予想通りに低下すれば、今年中に1回か2回の利下げが妥当」と述べたが市場の反応は鈍かった。最近のFRB高官発言では利下げ回数を1回ないし2回とする者もあり、11月利下げ見送りの可能性を残している。

【米10年債利回り低下、米国主要株価指数は反落】

10月15日の債券市場ではNYダウの大幅下落によるリスク回避的な株売り・債券買いで総じて低下した。

長期金利指標の10年債利回りは14日の時間外取引で一時4.15%をつけて9月17日に付けた3.60%以降の最高としてから低下に転じ、15日は前日比0.06%低下の4.04%とした。30年債利回りは0.09%低下の4.32%、政策金利動向に敏感な2年債利回りは0.01%低下の3.95%となった。

一方で米国主要株価指数は半導体やエネルギー関連が売られたことで総じて大幅下落した。

NYダウは11日に前日比409.74ドル高、14日に同201.36ドル高と連騰して取引時間中及び終値の史上最高値を更新していたが、15日は一時43277.78ドルを付けて取引時間中の最高値を3営業日連続で更新してから失速して前日比324.80ドル安に終わり3日ぶり反落となった。

ナスダック総合指数も8月5日以降の高値を更新してから失速して187.10ポイント安と下落し、S&P500指数も11日から14日へ2営業日連続で史上最高値を更新していたが15日は取引時間中の最高値更新には至らずに反落して44.59ポイント安と下落した。

NY原油がOPEC月報やIEAの世界石油需要見通し下方修正により3営業日続落して一時70ドルを割り込んだため、エネルギー関連株が売られた影響も大きかった。イスラエルが米国との協議においてイランの核・石油関連施設を報復攻撃の対象としないと報じられたことも影響したようだ。IEAは情勢の激変なければ2025年の世界石油需給バランスは中国の需要低迷により供給過剰と予想している。

米長期債利回りの低下と米国株安はドル円にとっては目先の押し下げ要因となる。

【60分足、サイクル・一目均衡表分析】

ドル円は9月30日午後安値141.64円を押し目底として9月16日安値139.57円以降の上昇が二段目に入ったが、15日早朝高値149.97円で上昇一服となり、15日夕に一時149円を割り込むなど上値が重くなっている。目先は持ち高調整的に下げやすいところとみて16日の日中から17日夜にかけての間への下落余地ありとするが、149.60円超えからは15日早朝高値試しとし、高値更新からは新たな上昇期入りとみて17日夜から22日早朝にかけての間への上昇を想定する。

60分足の一目均衡表では15日早朝高値からの反落で遅行スパンが悪化したが、先行スパンからの転落はぎりぎりで回避している。15日夕安値割れからは下落継続として遅行スパン悪化中の安値試し優先とするが、先行スパンを上抜き返すところからは上昇再開と一段高を想定して遅行スパン好転中の高値試し優先とする。

60分足の相対力指数は15日早朝の70ポイント台後半から夕刻に30ポイント割れへ低下した。その後はやや持ち直しているため、55ポイントを下回るうちは一段安余地ありとし、40ポイント割れからは20ポイント台への低下を想定するが、55ポイント超えからは上昇再開とみて60ポイント台後半への上昇を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、15日夕安値148.84円を下値支持線、149.60円を上値抵抗線とする。

(2)149.60円以下での推移中は一段安余地ありとし、148.84円割れからは148円台序盤(148.25円から148.00円)への下落を想定する。148.25円以下は反騰注意とするが、149円を下回っての推移なら17日も安値試しへ向かいやすいとみる。

(3)149.60円超えからは上昇再開の可能性を優先して15日早朝高値149.97円試しとする。150円手前は売られやすいと注意するが、150円台へ乗せてから続伸の場合は150.25円、150.50円を順次試して行く流れとみる。

【当面の予定】

10/16(水)

休場 イスラエル

10:30 (日) 安達日銀審議委員、金融経済懇談会出席、14:30から記者会見

15:00 (英) 9月 CPI(消費者物価指数) 前月比 (8月 0.3%、予想 0.1%)

15:00 (英) 9月 CPI(消費者物価指数) 前年同月比 (8月 2.2%、予想 1.9%)

15:00 (英) 9月 コアCPI(食品エネルギー除く) 前年同月比 (8月 3.6%、予想 3.4%)

15:00 (英) 9月 RPI(小売物価指数) 前年同月比 (8月 3.5%、予想 3.1%)

21:30 (米) 9月 輸入物価指数 前月比 (8月 -0.3%、予想 -0.4%)

21:30 (米) 9月 輸出物価指数 前月比 (8月 -0.7%、予想 -0.4%)

10/17(木)

休場 イスラエル

08:50 (日) 9月 通関貿易収支・季調前 (8月 -6953億円、予想 -2577億円)

08:50 (日) 9月 通関貿易収支・季調済 (8月 -5959億円、予想 -4966億円)

09:30 (豪) 9月 新規雇用者数 (8月 4.75万人、予想 2.50万人)

09:30 (豪) 9月 失業率 (8月 4.2%、予想 4.2%)

13:30 (日) 8月 第三次産業活動指数 前月比 (7月 1.4%、予想 -0.3%)

18:00 (欧) 8月 貿易収支・季調済 (7月 155億ユーロ、予想 177億ユーロ)

18:00 (欧) 9月 HICP(調和消費者物価指数)・改定値 前年同月比 (速報 1.8%、予想 1.8%)

18:00 (欧) 9月 コアHICP(食品エネルギー除く)・改定値 前年同月比 (速報 2.7%、予想 2.7%)

21:15 (欧) 欧州中銀(ECB)政策金利 (現行 3.65%、予想 3.40%)

21:30 (米) 9月 小売売上高 前月比 (8月 0.1%、予想 0.3%)

21:30 (米) 9月 小売売上高・除自動車 前月比 (8月 0.1%、予想 0.1%)

21:30 (米) 10月 フィラデルフィア連銀製造業景況指数 (9月 1.7、予想 4.0)

21:30 (米) 新規失業保険申請件数 (前週 25.8万件、予想 24.0万件)

21:30 (米) 失業保険継続受給者数 (前週 186.1万人)

21:45 (欧) ラガルド欧州中銀総裁、会見

22:15 (米) 9月 鉱工業生産 前月比 (8月 0.8%、予想 -0.1%)

22:15 (米) 9月 設備稼働率 (8月 78.0%、予想 77.8%)

23:00 (米) 8月 企業在庫 前月比 (7月 0.4%、予想 0.3%)

23:00 (米) 10月 NAHB住宅市場指数 (9月 41、予想 43)

24:00 (米) EIA週間石油在庫統計

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.11.22

ドル円見通し 21日夜からの反落で一時154円割る、日銀総裁は12月利上げの可能性排除せず(24/11/22)

ドル円は21日深夜には153.90円まで安値を切り下げた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.22

ドル円、下落後に反発するなど底堅い動き。上昇トレンドの継続を想定(11/22朝)

21日(木)のドル円相場は下落後に持ち直す展開。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.10.16

ドル円、心理的節目150.00トライ失敗で反落するも下値余地は限定的。一巡後の反発を想定(10/16朝)

15日(火)のドル円相場は下落後に持ち直す展開。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。