154円割れを買われて一段高、市場介入を警戒しつつ高値を試す

〇昨日のドル円、一時153.90へ急落するも介入警戒感による一時的下落として4/17未明154.78まで上昇

〇市場は155円前後で介入があるのか試そうとしている。2022年同様なら週末は要注意

〇IMF金融資本市場局長、4/16「為替変動が激しい場合は市場介入が適切」と市場介入容認姿勢示す

〇FRBパウエル議長・ジェファーソン副議長ともに利下げ急がない姿勢示し、米長期債利回り総じて上昇

〇ECB、年内3回利下げへ進むとの見方強まりユーロドルの下落招き、4/17未明1.0600ドルつける

〇ドル全面高の様相強まる。ファンダメンタルズに即した円安ドル高であり当局として市場介入しづらいか

〇ダウ、6営業日続落から前日比63.86ドル高と7日ぶり小反発。ナスダック、S&Pは3営業日続落

〇154.20以上での推移中は155円前後を試す上昇を想定

〇154.20割れからはいったん下落期に入るとみて154.00、153.80前後を順次試す下落を想定

【概況】

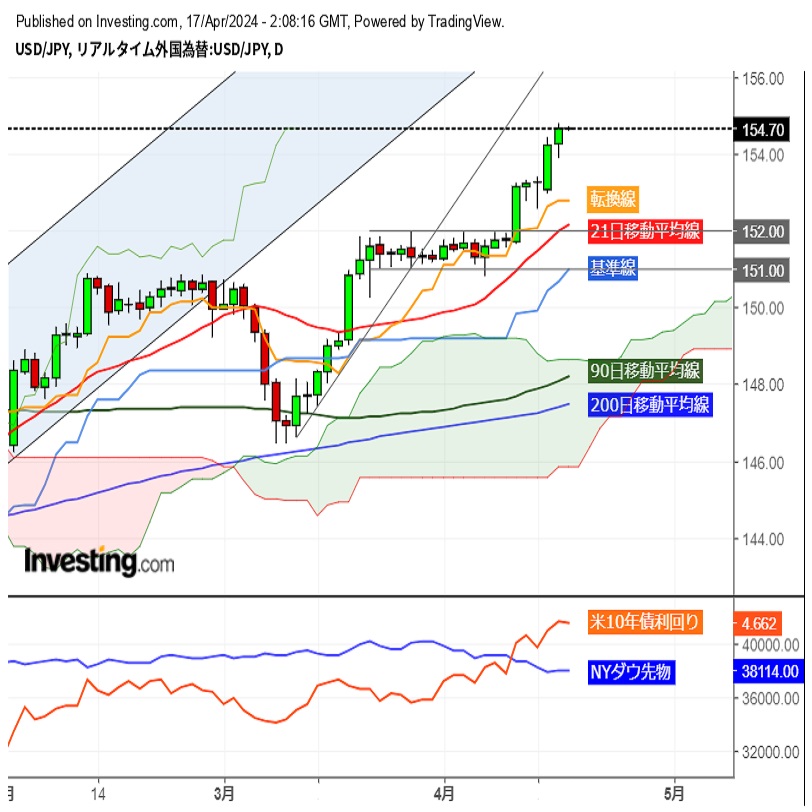

ドル円は4月12日に153.38円へ上昇してからいったん152.58円まで反落したところを買われて一段高に入り、15日深夜に154.44円まで高値を切り上げてから16日の日中も154円台を維持して午後に154.50円を超えた。16日22時台に154.76円まで高値を伸ばしてから一時153.90円へ急落したが、市場介入警戒感による一時的な下落として早々に切り返し、17日未明には154.78円まで高値を伸ばした。

4月15日の米3月小売売上高が予想を上回ったことで米長期債利回りが上昇してドル全面高となったが、16日も米住宅着工統計が予想を大幅に下回ったものの米3月鉱工業生産が予想通りながら2月速報を上回り2月確報値が上方修正されたことや、パウエルFRB議長とジェファーソンFRB副議長がともに利下げを急がない姿勢を示したことで米長期債利回りが連騰してドル高が続いた。

ドル円は152円の壁を超えたところで市場介入がなかったために市場介入水準を試すように上昇している。実弾介入の予兆となるレートチェックやこれまでよりもエスカレートした円安けん制は見られないため、市場は155円前後で介入があるのかどうかを試そうとしている。2022年の市場介入は9月22日(金曜日)と10月21日と10月24日(3連休の前後)であり、このまま徐々に155円へ迫る場合には週末の介入も警戒されるが、155円を突破する際には週末を待たずに介入へ踏み込む可能性もあるところと注意したい。

IMF(国際通貨基金)のエイドリアン金融資本市場局長は4月16日に「為替変動が激しい場合は市場介入が適切だ」と述べており、日本政府・日銀による市場介入を容認する姿勢を示していることも介入への準備を市場に意識させている。

【米国の利下げ開始先延ばしとECB利下げ開始期待のギャップ】

4月16日にパウエルFRB議長は最近の経済指標によりインフレ鈍化の確信を得るには予想よりもさらに長くかかる可能性があると述べた。2月と3月の統計ではインフレ鈍化があまり進んでいないことが示されたとし、労働市場も極めて強いとの認識を示し、「最近の指標は明らかに、より大きな確信をもたらさなかった」と述べた。これまでは昨年12月と今年3月のFOMCで参加者の金利予想中央値において2024年3回利下げ想定が示されたことに対する同意姿勢を示してきたが、ややトーンダウンした印象をもたらした。

ジェファーソンFRB副議長も16日に、雇用やインフレに関する最近の統計が予想より強い、基本的な見通しとしては政策金利を現行水準で据え置くとの認識を示した。今後のインフレ指標が高止まりの様相を強める場合には現在の引き締め的スタンスを長期に維持することが適切になるとも述べている。

一方でECB(欧州中銀)は前回会合で政策金利を据え置いたものの6月会合での利下げ開始の可能性を示唆したことでECBが年内3回利下げへ進むとの見方が強まっている。米国の利下げ開始が先延ばしされることに対してECBが先んじて利下げに踏み込むのではないかとの見方がユーロドルの下落を招いており、ユーロドルは4月17日未明に1.0600ドルを付けて昨年12月28日高値1.1139ドル以降の安値を更新している。豪ドル米ドルも昨年12月末以降の安値を更新し、ポンドドルも今年3月8日以降の安値を更新しているためにドル全面高の様相が強まっている。ドル円としてはファンダメンタルズに即した円安ドル高でもあり、当局として市場介入しづらいところもあると思われる。

【米鉱工業生産は堅調、住宅統計は弱い】

4月16日に米商務省が発表した3月住宅着工件数(年換算)は前月比14.7%減の132万1000戸となり市場予想の148万7000戸を大幅に下回り、先行指標である住宅着工許可件数は前月比4.3%減の145万8000戸で市場予想の151万5000戸を下回った。高金利状態が続いていることと年後半の金利見通しが定まらないことが足かせとなっている印象だ。

FRBが発表した3月の米鉱工業生産指数は前月比0.4%上昇して市場予想と一致したが、2月分が当初の0.1%から0.4%へ上方修正されたことで米景気の堅調さを示した。製造業は前月比0.5%上昇で2か月連続プラスとなり、設備稼働率は78.4%で2月の78.2%を上回った。

IMFが発表した2024年成長見通しでは世界全体が1月時点の3.1%増から3.2%増へ上方修正された。米国は経済が力強いとして1月時点の2.1%から2.7%へ大幅上方修正されたことが影響したようだが、ユーロ圏は0.8%(1月時点で0.9%)、ドイツが0.2%(1月時点で0.5%)、英国が0.5%(1月時点で0.6%)と下方修正され、日本は1月と同じ0.9%、中国も4.6%で据え置かれた。ロシアは1月の2.6%から3.2%へ引き上げられている。

【米10年債利回りは連騰で4.70%に迫る、ダウは7日ぶり小反発だがナスダックは続落】

4月16日の米長期債利回りはパウエルFRB議長発言もあり総じて上昇した。

長期金利指標の10年債利回りは前日比0.06%上昇の4.67%となり15日の0.08%上昇から続伸して一時は4.698%をつけて4.70%に迫り昨年12月以降の最高を更新した。30年債利回りも前日比0.05%上昇の4.77%となり15日の0.09%上昇から連騰とし、2年債利回りも0.07%上昇の4.99%となった。2年債利回りは4月11日に5.01%をつけてから高値更新へ進めずにいるものの高止まりの様相を続けている。

一方でNYダウは前日まで6営業日続落してきたが16日は前日比63.86ドル高と7日ぶりに小反発した。起業決算が好調だったことで大幅下落一服の様相だったが、ナスダック総合指数は19.77ポイント安で4月12日から3営業日続落し、S&P500指数も3営業日続落しており4月に入ってからは総じて株安の様相だ。

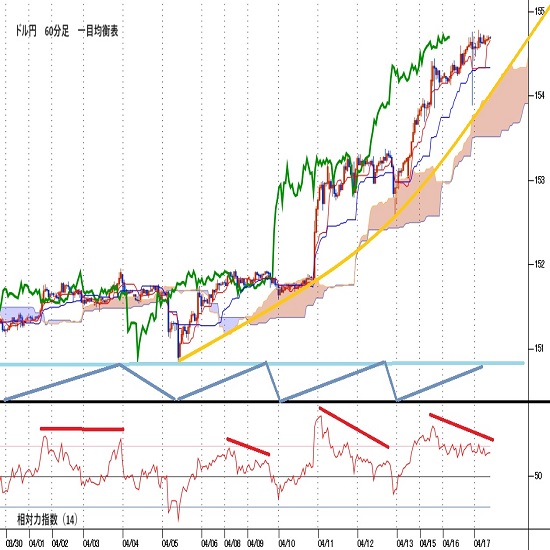

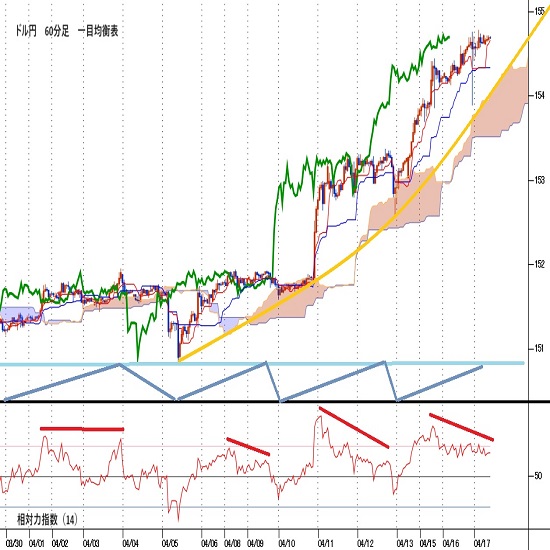

【60分足、サイクル・一目均衡表分析】

ドル円は4月16日夜に一時的な下落で154円を割り込んだものの一段高へ切り返して先週末4月12日夜安値を起点とした上昇を続けている。12日夕高値を基準として目先の高値形成期は17日午後から19日夕にかけての間と想定されるのでまだ上昇余地ありとみるが、154円台後半に来て市場介入感も高まっている状況のため、154.20円割れからは下落期入りとみて17日夜から19日夜にかけての間への下落を想定する。

60分足の一目均衡表では、4月12日夜からの一段高で遅行スパンが好転して先行スパンも大幅に上抜いたが、その後も両スパンそろっての好転を続けているので遅行スパン好転中は高値試し優先とする。遅行スパン悪化からはいったん下げに入るとみて安値試し優先とし、先行スパンへ潜り込み始める場合は先行スパン下限を試す下落を想定するが、その後に先行スパンを上抜き返すところからは次の上昇期入りと考える。

60分足の相対力指数は4月15日夜に80ポイント台へ到達してから60ポイント台を中心とした揉み合いの様相で推移しており、相場が高値を更新しても指数のピークが切り下がる弱気逆行となっているものの50ポイント割れには余裕があるため、弱気逆行状態を続けながら高値切り上げを試している印象だ。ただし60ポイント割れからは弱気転換注意とし、50ポイント割れからは下落期入りとみて30ポイント台への低下を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、154.20円を下値支持線、155.00円を上値抵抗線とする。

(2)154.20円以上での推移中は155円前後を試す上昇を想定する。155円前後は反落警戒とするが、市場介入なく155円を超えて続伸する場合は155.50前後へ上値目途を引き上げる。154.20円以上を維持しての推移なら18日も高値試しへ向かう可能性があるとみる。

(3)154.20円割れからはいったん下落期に入るとみて154.00円、153.80円前後を順次試す下落を想定する。154円以下は買われやすいとみるが、口先介入等で急落する場合には153.50円前後へ下値目途を引き下げる。154.20円以下での推移が続く場合は18日も安値試しへ向かいやすいとみる。

【当面の予定】

4/17(水)

休場 インド

15:00 (英) 3月 CPI(消費者物価指数) 前月比 (2月 0.6%、予想 0.4%)

15:00 (英) 3月 CPI(消費者物価指数) 前年同月比 (2月 3.4%、予想 3.1%)

15:00 (英) 3月 コアCPI 前年同月比 (2月 4.5%、予想 4.1%)

15:00 (英) 3月 RPI(小売物価指数) 前年同月比 (2月 4.5%、予想 4.2%)

18:00 (欧) 3月 HICP(消費者物価指数)・改定値 前年同月比 (速報 2.4%、予想 2.4%)

18:00 (欧) 3月 コアHICP・改定値 前年同月比 (速報 2.9%、予想 2.9%)

23:30 (米) EIA週間石油在庫統計

24:45 (欧) シュナーベルECB理事、講演

25:00 (英) ベイリー英中銀総裁、講演

27:00 (米) 米地区連銀経済報告(ベージュブック)

4/18(木)

休場 ベトナム

06:30 (米) メスター・クリーブランド連銀総裁、発言

07:30 () ボウマンFRB理事、講演

10:30 (豪) 3月 新規雇用者数 (2月 11.65万人、予想 1.00万人)

10:30 (豪) 3月 失業率 (2月 3.7%、予想 3.9%)

10:00 (世) SWIFT(国際銀行間通信協会)3月決済シェア

10:30 (日) 野口日銀審議委員、佐賀で講演、14:00 記者会見

13:30 (日) 2月 第三次産業活動指数 前月比 (1月 0.3%、予想 0.8%)

17:00 (欧) 2月 経常収支・季調済 (1月 394億ユーロ )

18:00 (欧) 2月 建設支出 前月比 (1月 0.5%)

18:00 (欧) 2月 建設支出 前年同月比 (1月 0.8%)

21:30 (米) 4月 フィラデルフィア連銀製造業景況指数 (3月 3.2、予想 -0.5)

21:30 (米) 新規失業保険申請件数 (前週 21.1万件、予想 21.5万件)

21:30 (米) 失業保険継続受給者数 (前週 181.7万人、予想 182.2万人)

22:15 (米) ボウマンFRB理事・ウィリアムズ・ニューヨーク連銀総裁、討論会参加

24:00 (米) ボスティック・アトランタ連銀総裁、討論会参加

23:00 (米) 3月 景気先行指数 前月比 (2月 0.1%、予想 -0.1%)

23:00 (米) 3月 中古住宅販売件数・年率換算 (2月 438万件、予想 417万件)

23:00 (米) 3月 中古住宅販売件数 前月比 (2月 9.5%、予想 -4.8%)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.17

ドル円、心理的節目155.00を前に神経質な展開。政府・日銀による実弾介入に要警戒(4/17朝)

16日(火)のドル円相場は堅調な値動き。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。