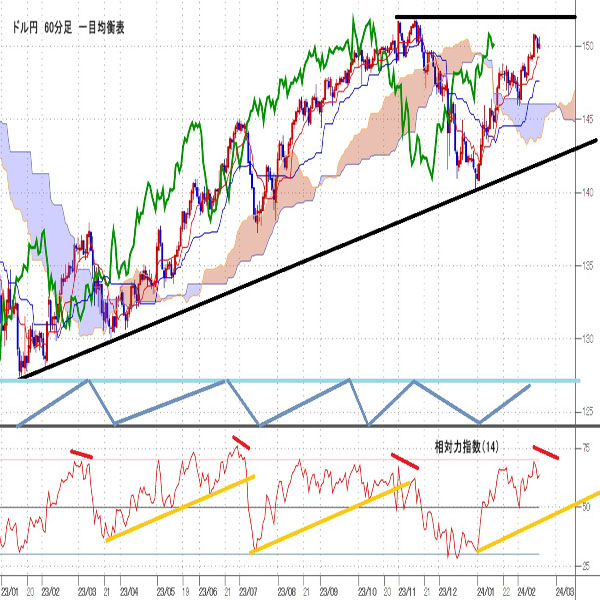

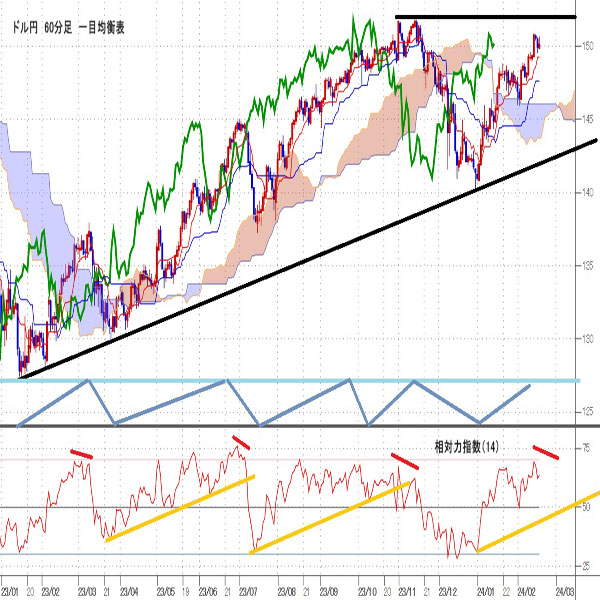

米PPI上ブレでの上昇反応は鈍く151円手前の壁はまだ厚い

○先週のドル円、米CPI発表後に150.88円へ急伸、その後下げに転じるも150円台を維持して越週

○PPIではモノ(財)の価格は4か月連続低下、サービスなどに先駆けてモノのインフレ鈍化傾向が顕著

○米10年債利回りはCPI発表後に急伸し4.29%で終了、週間で0.11%上昇するも上値の重さが見られる

○NYダウは史上最高値の更新後、高止まりの様相、米地銀株急落や中国・欧州の景気不安が懸念点

○米国の6月利下げ開始と日銀マイナス金利解除への姿勢を考慮すれば、円の独歩安加速は困難か

○2/16夜高値150.64超えからは、2/14早朝高値150.88、151.00、151.25を順次試す上昇を想定

○150円以下での推移が続く場合は下向きとして、149.53割れからは149円前後への下落を想定

【概況】

ドル円は2月13日夜の米CPI上昇率が予想を上回ったことによる米長期債利回りの急上昇とドル全面高により発表前安値149.26円から14日早朝高値150.88円へ急伸して昨年12月28日安値140.24円以降の高値を更新したが、米長期債利回りの急上昇とドル買いの一巡と14日朝の神田財務官による円安けん制、シカゴ連銀総裁の利下げ支持発言等から下落に転じた。2月15日夜に米1月小売売上高が予想以上に悪化したために一時149.55円まで下げた。

150円割れに対する値頃感から持ち直し、16日夜の米1月PPI上昇率が予想以上だったことで150.64円まで高値を伸ばしたが、米CPI発表後の反応と比較すれば動きは鈍く2月14日早朝高値には届かなかった。150円台はぎりぎりで維持したものの、ユーロドルや豪ドルは米CPI発表後の下落幅を解消する反騰を見せており、米国の早期利下げ期待の後退というテーマについては市場も織り込み済とした印象だ。

【米1月PPIは予想を上回り、インフレの根強さを示す】

2月16日夜に米労働省が発表した1月PPI(生産者物価指数・最終需要向け財・サービス価格指数)の上昇率は前月比0.3%となり12月のマイナス0.2%から伸びが再加速して市場予想の0.1%を上回り2023年8月以来の伸び率となった。前年同月比は0.9%で12月の1.0%から若干低下したものの市場予想の0.6%を大幅に上回った。コア指数の上昇率は前月比0.5%で12月のマイナス0.1%から再加速して市場予想の0.1%を上回り、前年同月比は2.0%で12月の1.7%及び市場予想の1.6%を上回った。

2月13日発表の米1月CPI上昇率が予想を上回ったことも踏まえて米国のインフレ圧力がまだ根強い印象を与えたが、PPIではサービス価格が0.6%で2023年7月以来の伸び率となったものの、モノ(財)価格はマイナス0.2%で4か月連続の低下となり、サービス価格や帰属家賃等に先駆けてモノのインフレ鈍化傾向は顕著となってきている。

米ミシガン大による2月消費者調査では、消費者信頼感指数が79.6となり1月の79.0から上昇したものの市場予想の80.0を下回り、現況指数は1月の81.9から81.5へ低下、期待指数は77.1から78.4へ上昇、1年先の期待インフレ率は1月の2.9%から3.0%へ上昇、5年先の期待インフレ率は2.9%で1月と変わらなかった。

【米10年債利回りは上値重く、ダウも最高値更新へ進めず足踏み】

米10年債利回りは2月13日の米CPI発表から急伸し、14日には4.33%をつけてから下げていたが、16日夜の米PPI発表後の上昇では14日と同値に留まり前日比0.05%上昇の4.29%で終了した。週間では2月9日の4.18%から0.11%の上昇だったが上値の重さも見られる。

30年債利回りは前日比0.03%上昇の4.45%で終了し、週間では0.07%上昇したが、一時4.48%をつけたものの2月14日の4.49%超えへ進めずに上げ渋った。

2年債利回りは一時4.72%へ上昇して2月13日に付けた4.67%を上回り1月12日に付けた4.12%以降の高値としたが、その後に失速して前日比0.08%上昇の4.65%で終了、週間では2月9日の4.49%から0.16%上昇だった。

一方で2月16日のNYダウは前日比145.13ドル安、ナスダック総合指数は130.52ポイント安と下落した。NYダウは2月12日に取引時間中の史上最高値を38927.08ドルへ伸ばした後、高止まりの様相、ナスダックも2月12日に2022年10月以降の最高値とした後も確りしている。米国景気が安泰で先延ばしされたとしても利下げが始まるとの楽観はまだ根強いが、米地銀株が急落したことや中国と欧州の景気不安が気になるところだ。日経平均は円安と米国株高で大上昇してきたが史上最高値近辺で高値警戒感も出やすい。万人総強気にある株式市場の市場心理に多少なりともヒビが入るようだと市場の空気が一挙に変わることもあると注意したい。

【米利下げ時期と日銀のマイナス金利解除時期を思惑すれば151円台への上昇は困難か】

次回の日銀会合は3月18/19日、FOMCは3月19/20日にある。米国の利下げについては5月(FOMCは4月30/5月1日開催)開始の期待度が5割を切っている状況であり、市場は6月(FOMCは6月11/12日開催)と見込んでいる。

2月14日シカゴ連銀のクールズビー総裁はインフレ2%を待つ必要はないと比較的早期の利下げを支持した。アトランタ連銀のボスティック総裁は2月16日に「向こう数か月のある時点で利下げを実施することを排除しない」とし、インフレ率の低下が力強く前進すれば利下げ開始時期を一段と前倒ししたい」とも述べた。サンフランシスコ連銀のデイリー総裁も2月16日に利下げについては慎重としたものの年3回利下げは妥当とした。

昨年末から繰り返されてきたFRB高官や地区連銀総裁らによる利下げけん制姿勢もやや緩んできた印象だ。利下げを躊躇し過ぎれば米連邦政府の債務利払いが財政を圧迫し、景気全般及び不動産投資セクターや金融機関への悪影響も出かねないため、FRBも悠長には構えていられないのではないかと思われる。FRBのバー副議長は2月16日に金融監督当局が米銀の商業用不動産向け融資について非常に注視していると述べている。

一方で日銀はマイナス金利解除へ向けた地ならしを続けているが、2月8日の内田副総裁発言を見れば、マイナス金利を解除したからと言ってその後に連続的な利上げに走って引き締め的な状況にする意思は薄いと思われ、市場もマイナス金利が解除されたとしてもゼロ%ないし0.1%程度へ引き上げられる程度にとどまり、YCC(長短金利操作)が撤廃されても日銀の国債買い入れと長期金利上昇抑制姿勢は変わらないと認識しており、それらについてはある程度織り込み済と思われる。

ドル円の水準についても150円台に到達したところで神田財務官が市場介入を匂わせるけん制発言を行っており、米国の6月利下げ開始と日銀のマイナス金利解除へ向けた姿勢を踏まえれば、2022年10月21日高値151.94円と2023年11月13日高値151.90円によるダブルトップラインを超えて円の独歩安が加速してゆくというのも難しいのではないかと思われる。米FRBと日銀の政策転換への温度差を見極めつつ、151円前後では上値が重く、145円以下への円高は過剰として買い戻されるようなレンジ相場で2月後半から4月にかけて推移するのではないかと考える。

以上を踏まえて当面のポイントを示す。

(1)当面、2月15日夜安値149.53円を下値支持線、2月16日夜高値150.64円を上値抵抗線とする。

(2)150円台を維持するか一時的に割り込んでも回復するうちは上昇余地ありとし、2月16日夜高値150.64円超えからは2月14日早朝高値150.88円、151.00円、151.25円を順次試す上昇を想定する。151円到達では売られやすいと警戒し、その後に150円を割り込む場合はいったん下落期に入るとみて149円台前半へ向かう流れを想定する。

(3)150円以下での推移が続き始める場合は下向きとし、2月15日夜安値149.53円割れからは149円前後への下落を想定する。149円割れは買われやすいとみるが、149円を割り込んでさらに続落する場合は148円台中盤へ下値目途を引き下げる。2月16日夜高値を超えずに149.53円を割り込む場合、その後に戻しても2月14日早朝高値以降の高値切り下がり基調の範囲に留まれば、戻り幅の半値を削るところから次の下落期に入ると考える。

【当面の予定】

2/19(月)

休場 米国、カナダ

08:50 (日) 12月 機械受注 前月比 (11月 -4.9%、予想 2.8%)

08:50 (日) 12月 機械受注 前年同月比 (11月 -5.0%、予想 -1.2%)

2/20(火)

09:30 (豪) 豪中銀、金融政策会合議事要旨

18:00 (欧) 12月 経常収支・季調済 (11月 246億ユーロ)

19:00 (欧) 12月 建設支出 前月比 (11月 -1.0%)

19:00 (欧) 12月 建設支出 前年同月比 (11月 -2.2%)

24:00 (米) 1月 コンファレンスボード景気先行指数 前月比 (12月 -0.1%、予想 -0.3%)

2/21(水)

06:45 (NZ) 10-12月期 PPI(生産者物価指数) 前期比 (7-9月 0.8%)

08:50 (日) 1月 通関貿易収支・季調前 (12月 621億円、予想 -1兆9605億円)

08:50 (日) 1月 通関貿易収支・季調済 (12月 -4127億円、予想 478億円)

09:30 (豪) 10-12月期 賃金指数 前期比 (7-9月 1.3%、予想 0.9%)

22:00 (米) ボスティック・アトランタ連銀総裁、会合挨拶

24:00 (欧) 2月 消費者信頼感・速報値 (1月 -16.1、予想 -15.8)

25:30 (米) 財務省2年変動利付債入札

27:00 (米) 財務省20年債入札

28:00 (米) FOMC議事録(1月30日-31日開催分)

2/22(木)

06:45 (NZ) 1月 貿易収支 (12月 -3.23億NZドル)

17:30 (独) 2月 製造業PMI・速報値 (1月 45.5、予想 46.5)

17:30 (独) 2月 サービス業PMI・速報値 (1月 47.7、予想 48.5)

18:00 (欧) 2月 製造業PMI・速報値 (1月 46.6、予想 47.0)

18:00 (欧) 2月 サービス業PMI・速報値 (1月 48.4、予想 48.7)

18:30 (英) 2月 製造業PMI・速報値 (1月 47.0)

18:30 (英) 2月 サービス業PMI・速報値 (1月 54.3)

19:00 (欧) 1月 HICP(消費者物価指数)・改定値 前年同月比 (速報 2.9%、予想 2.8%)

19:00 (欧) 1月 コアHICP・改定値 前年同月比 (速報 3.3% 、予想 3.3%)

21:30 (欧) 欧州中銀理事会議事要旨

22:30 (米) 新規失業保険申請件数 (前週 21.2万件)

22:30 (米) 失業保険継続受給者数 (前週 189.5万人)

23:45 (米) 2月 製造業PMI・速報値 (1月 50.7)

23:45 (米) 2月 サービス業PMI・速報値 (1月 52.5)

24:00 (米) 1月 中古住宅販売件数・年率換算 (12月 378万件、予想 397万件)

24:00 (米) 1月 中古住宅販売件数 前月比 (12月 -1.0%、予想 4.9%)

24:00 (米) ジェファーソンFRB副議長、講演

25:00 (米) EIA週間石油在庫統計

27:00 (米) ボウマンFRB理事、講演

27:00 (米) 財務省30年インフレ連動債入札

28:00 (米) ハーカー・フィラデルフィア連銀総裁、講演

2/23(金)

休場 日本、ロシア

06:45 (NZ) 10-12月期 小売売上高 前期比 (7‐9月 0.0%)

07:00 (米) クックFRB理事、講演

07:00 (米) カシュカリ・ミネアポリス連銀総裁、パネル討論会

09:01 (英) 2月 GFK消費者信頼感 (1月 -19)

09:35 (米) ウォラーFRB理事、講演

16:00 (独) 10-12月期 GDP(季調済)・改定値 前期比 (速報 -0.3%、予想 -0.3%)

16:00 (独) 10-12月期 GDP(季調済)・改定値 前年同期比 (速報 -0.2%、予想 -0.2%)

16:00 (独) 10-12月期 GDP(季調前)・改定値 前年同期比 (速報 -0.4%)

18:00 (独) 2月 IFO企業景況感指数 (1月 85.2、予想 85.8)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.02.19

ドル円 ドル高基調継続するも、円安けん制が上値抑制(週報2月第3週)

先週のドル/円相場はドルが続伸。昨年11月半ば以来の150円台を回復し、週末もそのまま150円台を維持していた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.02.17

来週の為替相場見通し:『日米金融差に着目した円キャリートレードの継続を想定』(2/17朝)

ドル円は昨年12/28に記録した安値140.25をボトムに切り返すと、今週前半にかけて、約3ヵ月ぶり高値となる150.88(昨年11/16以来の高値圏)へと急伸しました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。