『日米金融差に着目した円キャリートレードの継続を想定』

〇今週のドル円、週明け早々に148.93まで下落後、米CPIの予想外の高さに150.88まで急伸

〇買い一巡後は米小売売上高の不冴えに一時149.54まで下押しするも米PPIも高く、週末150円台回復

〇ユーロドル、週初1.0806まで上昇するも米金利上昇に週央にかけて、1.0695まで下落

〇週末にかけては欧州指標の好調、ECB関係者のタカ派発言に、1.0785前後まで持ち直す動き

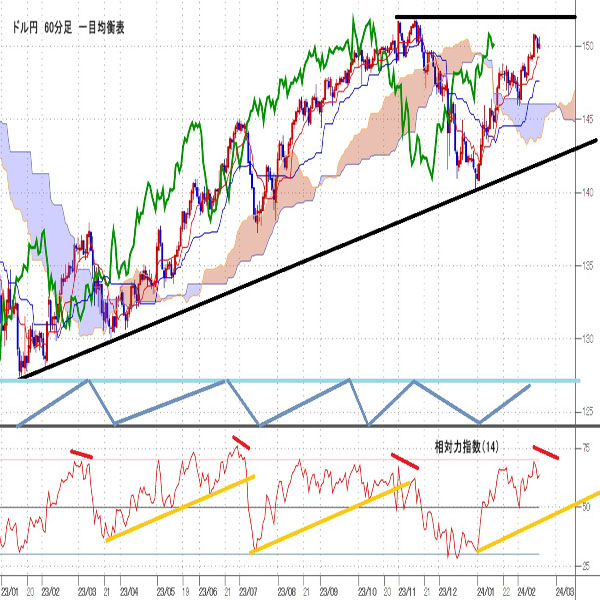

〇ドル円、主要テクニカルポイントを上抜け、強い買いシグナルも成立、テクニカルの地合い極めて強い

〇ファンダメンタルズも日米金融政策の方向性の違いなど、ドル円相場の続伸を連想させる材料が揃う

〇引き続き、ドル買い円売りトレンドの継続(昨年高値151.91を試す展開)をメインシナリオとして予想

〇来週の予想レンジ(USDJPY):149.00ー152.00、(EURUSD):1.0600−1.0875

今週のレビュー(2/12−2/16)

<ドル円相場>

今週のドル円相場(USDJPY)は、週初149.24で寄り付いた後、早々に週間安値148.93まで下落しました。しかし、売り一巡後に下げ渋ると、(1)ボウマンFRB理事による「利下げが近い将来適切になるとは考えていない」「FRBがいつどの程度利下げを行うか予測するのは時期尚早」とのタカ派的な発言や、(2)日経平均株価の大幅上昇(リスク選好の円売り圧力)、(3)米1月消費者物価指数(結果+3.1%、予想+2.9%)および、米1月コアCPI(結果+3.9%、予想+3.7%)の市場予想を大幅に上回る結果、(4)上記3を背景とした米FRBによる利下げ開始時期の後ずれ観測(米長期金利急上昇→米ドル買い)、(5)心理的節目150.00突破に伴う仕掛け的なドル買い・円売りが支援材料となり、翌2/13にかけて、週間高値150.88(昨年11/16以来、約3カ月ぶり高値圏)まで急伸しました。

もっとも、買い一巡後に伸び悩むと、(6)神田財務官による「必要があれば適切に対応」「高い緊張感を持って注視」との円安牽制発言や、(7)鈴木財務相による「為替の急激な変動は望ましくない」「より一層強い緊張感を持って市場動向をみている」との円安牽制発言、(8)林官房長官による「為替相場は安定的に推移することが重要」「為替市場の動向を高い緊張感を持って注視したい」との円安牽制発言、(9)米1月小売売上高(結果▲0.8%、予想▲0.2%)および、米1月小売売上高・除自動車(結果▲0.6%、予想+0.2%)の市場予想を下回る結果が重石となり、週後半にかけて、一時149.54まで下押しする場面も見られました。

しかし、一巡後に下げ渋ると、(10)米新規失業保険申請件数(結果21.2万件、予想22.0万件)の良好な結果や、(11)米2月フィラデルフィア連銀製造業景況指数(結果+5.2、予想▲8.1)の力強い結果、(12)米2月ニューヨーク連銀製造業景況指数(結果▲2.4、予想▲12.5)の良好な結果、(13)米2月NAHB住宅市場指数(結果48、予想46)の市場予想を上回る結果、(14)米1月生産者物価指数(結果+0.9%、予想+0.6%)および、米1月コアPPI(結果+2.0%、予想+1.7%)の市場予想を上回る結果が支えとなり、本稿執筆時点(日本時間2/17午前4時00分現在)では、150.15前後まで持ち直す動きとなっております。

<ユーロドル相場>

今週のユーロドル相場(EURUSD)は、週初1.0781で寄り付いた後、早々に週間高値1.0806まで上昇しました。しかし、買い一巡後に伸び悩むと、(1)イタリア中銀パネッタ総裁による「ECBが利下げに踏み切る時が刻一刻と近づいている」とのハト派的な発言や、(2)スペイン中銀デコス総裁による「ECBの利下げ開始時期の鍵を握るのは3月に発表されるインフレおよび経済見通しになるだろう」とのハト派的な発言、(3)チポローネECB理事による「インフレ期待が安定しているためインフレ抑制を目的とした金融引き締めは必要ない」とのハト派的な発言、(4)ベルギー中銀ウンシュ総裁による「インフレリスクはかなり限定的」とのハト派的な発言、(5)独債利回り低下に伴うユーロ売り圧力、(6)フィンランドを巡る地政学的リスク(フィンランドの大統領選・決選投票で対ロシア強硬派のストゥブ元首相が初当選したことでロシアとユーロ圏諸国との対立激化懸念が浮上)、

(7)米1月消費者物価指数および、米1月コアCPIの市場予想を上回る結果、(8)米金利上昇に伴うドル買い圧力が重石となり、週央にかけて、週間安値1.0695(昨年11/14以来、約3カ月ぶり安値圏)まで下落しました。

もっとも、売り一巡後に下げ渋ると、(9)欧州経済の回復期待(ドイツ2月ZEW景況感指数や、ユーロ圏12月鉱工業生産の良好な結果)や、(10)デギンドスECB副総裁による「必要な情報が揃うまでにはもう少し時間がかかる」との早期利下げに慎重な発言、(11)ラガルドECB総裁による「インフレ率が2%へ向かっている証拠はまだ不十分」「早急な決断は避けたい」との早期利下げに慎重な発言、(12)ドイツ連銀ナーゲル総裁による「早過ぎる利下げは遅過ぎる利下げより悪いことを歴史が示唆」との早期利下げに慎重な発言、(13)欧州債利回り上昇に伴うユーロ買い圧力、(14)欧州株の堅調推移が支援材料となり、本稿執筆時点(日本時間2/17午前4時00分現在)では、1.0785前後まで持ち直す動きとなっております。

来週の見通し(2/19−2/23)

<ドル円相場>

ドル円は昨年12/28に記録した安値140.25をボトムに切り返すと、今週前半にかけて、約3ヵ月ぶり高値となる150.88(昨年11/16以来の高値圏)へと急伸しました。この間、日足ローソク足が主要テクニカルポイント(21日線、50日線、90日線、200日線、ボリンジャーミッドバンド、一目均衡表転換線、基準線、雲上下限)を軒並み上抜けした他、強い買いシグナルを示唆する「一目均衡表三役好転」「強気のパーフェクトオーダー」「昨年11/13高値151.91と昨年12/28安値140.25を起点としたフィボナッチ76.4%戻し」も成立するなど、テクニカル的に見て、地合いは極めて強いと判断できます。

また、ファンダメンタルズ的に見ても、(1)日銀による金融緩和の長期化観測(直近では植田日銀総裁による「先行き、マイナス金利解除を実施したとしても緩和的な金融環境が当面続く可能性は高い」とのハト派的な発言や、内田日銀副総裁による「マイナス金利解除後もどんどん利上げするパスは考えにくい」「緩和的な金融環境が大きく変化することは想定されない」とのハト派的な発言に加えて、本邦10ー12月期実質GDP速報値も前期比マイナスに転じる不冴な結果→日銀によるマイナス金利の早期解除観測が後退→円金利に低下圧力)や、(2)米FRBによる利下げ開始時期の後ずれ観測(今週発表された米CPI、米PPIは共に市場予想を上回る結果→次回3月FOMCでの利下げ確率は10.5%へ急低下+次々回5月FOMCでの利下げ確率は29.4%へ急低下+6月FOMCでの利下げ確率も52.6%へ急低下→上半期中の利下げ期待が後退→米金利に上昇圧力)、(3)上記1、2を背景とした日米金融政策の方向性の違い(日米金利差拡大に着目した円キャリートレード継続の思惑)など、ドル円相場の続伸を連想させる材料が揃っています。

こうした中、来週は上記2を見極める目的で、米FOMC議事要旨や、米当局者発言(アトランタ連銀ボスティック総裁、ボウマンFRB理事、ジェファーソンFRB副議長、フィラデルフィア連銀ハーカー総裁、クックFRB理事、ミネアポリス連銀カシュカリ総裁、ウォラーFRB理事など)に注目が集まります。FOMC議事要旨で早期利下げに慎重な姿勢が明らかとなる場合や、米当局者よりタカ派的なスタンス(直近で発表された米CPIや米PPIに対する警戒感)が示される場合には、米金利上昇→米ドル買いの経路で、ドル円に強い上昇圧力が加わるシナリオが想定されるため、当方では引き続き、ドル買い・円売りトレンドの継続(昨年高値151.91を試す展開)をメインシナリオとして予想いたします。尚、ここから先は政府・当局による円安牽制トーンが一段と強くなる恐れがあるものの、足元の動きは日米金利差(ファンダメンタルズ要因)に沿った理にかなった動きであるため、実弾介入に踏み切ることは容易ではなく、あくまで口先介入に留まるものと推察されます。

来週の予想レンジ(USDJPY):149.00ー152.00

<ユーロドル相場>

ユーロドル相場(EURUSD)は、12/28に記録した約5ヵ月ぶり高値1.1141をトップに反落に転じると、今週半ばにかけて、約3カ月ぶり安値となる1.0695(昨年11/14以来の安値圏)まで急落しました。この間、日足ローソク足が主要テクニカルポイント(21日線、50日線、90日線、200日線、ボリンジャーミッドバンド、一目均衡表転換線、基準線、雲上下限)を軒並み下抜けした他、強い売りシグナルを示唆する「一目均衡表三役逆転」「21日線と90日線・200日線のデッドクロス」「ダウ理論の下落トレンド」も成立するなど、テクニカル的に見て、地合いは弱いと判断できます。

また、ファンダメンタルズ的に見ても、(1)欧州経済の先行き不透明感や、(2)ECBによる利下げ開始時期の前倒し観測、(3)米FRBによる利下げ開始時期の後ずれ観測、(4)上記2、3を背景とした欧米金融政策の方向性の違い(欧米金利差拡大に伴うユーロ売り・ドル買い圧力)など、ユーロドル相場の下落を連想させる材料が揃っています。来週発表されるユーロ圏2月PMI速報値や、ドイツ2月IFO景況感指数が市場予想を下回る場合には、欧州経済の先行き不安→ECBによる早期利下げ観測再浮上→欧州債利回り低下→ユーロ売りの経路で、ユーロドルに強い下押し圧力が加わるシナリオが想定されるため、当方では引き続き、ユーロ売り・ドル買いトレンドの継続をメインシナリオとして予想いたします。尚、来週は欧州当局者発言(シュナーベルECB専務理事、ドイツ連銀ナーゲル総裁など)にも注目が集まります。

来週の予想レンジ(EURUSD):1.0600−1.0875

注:ポイント要約は編集部

ドル円日足

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.02.19

ドル円週間見通し 米PPI上ブレでの上昇反応は鈍く151円手前の壁はまだ厚い

米10年債利回りは2月13日の米CPI発表から急伸。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.02.16

ドル円 ドル高基調は継続、ただ米指標に一喜一憂か(2/16夕)

東京市場でドルは小高い。前日NYクローズで下回った150円を、再び回復しての推移となっている。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。