『2024年は年前半に上昇・年後半に下落の往って来い相場を予想』

<2023年の振り返り>

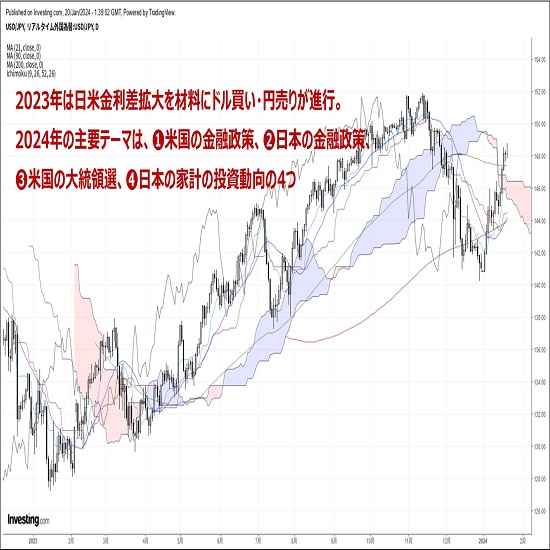

昨年(2023年)のドル円相場は、年初131.13で寄り付いた後、(1)米FRBによる金融引き締め終了の思惑(ニューヨーク連銀およびミシガン大が公表した期待インフレ率の急低下や、米平均時給の伸び率鈍化、米CPIの伸び率鈍化が組み合わさったことで、年内利下げ観測が急浮上→米金利急低下→米ドル売り)や、(2)日銀による金融緩和の修正観測(読売新聞社による「日銀が次回会合で大規模金融緩和の副作用を点検する」とのサプライズ報道→円金利急上昇→円買い)、(3)上記1、2を背景とした日米金利差縮小とそれに伴う円キャリートレードの逆流懸念が重石となり、1/16にかけて、年間安値127.22まで下落しました。しかし、売り一巡後に下げ渋ると、(4)植田日銀新総裁による金融緩和の継続方針(植田日銀新総裁は黒田総裁が進めてきた金融緩和方針を踏襲→円売り再開)や、(5)米FRBによる金融引き締め長期化観測(良好な米経済やパウエルFRB議長によるタカ派的な発言を受けて年内利下げ観測が完全消失→ドル買い再開)、

(6)上記4、5を背景とした日米金利差拡大とそれに伴う円キャリートレードの再開期待、(7)世界的な株高進行とそれに伴うリスク選好の円売り圧力が支援材料となり、11/13にかけて、年間高値151.91まで急伸しました。もっとも、買い一巡後に伸び悩むと、(8)政府・日銀による円安阻止を目的とした為替介入観測(本邦当局者による相次ぐ円安牽制発言)や、(9)植田日銀総裁による「年末から来年にかけ一段とチャレンジングになる」とのサプライズ発言(市場はこれをマイナス金利解除の布石と解釈→円金利急騰→円買い再開)、(10)パウエルFRB議長による「本会合で利下げのタイミングを議論した」とのハト派的な発言(米早期利下げ観測台頭→米金利低下→米ドル売り)、(11)上記9、10を背景とした日米金利差縮小とそれに伴う円キャリートレードの逆流懸念が重石となり、結局141.06まで値を崩しての越年となっております。

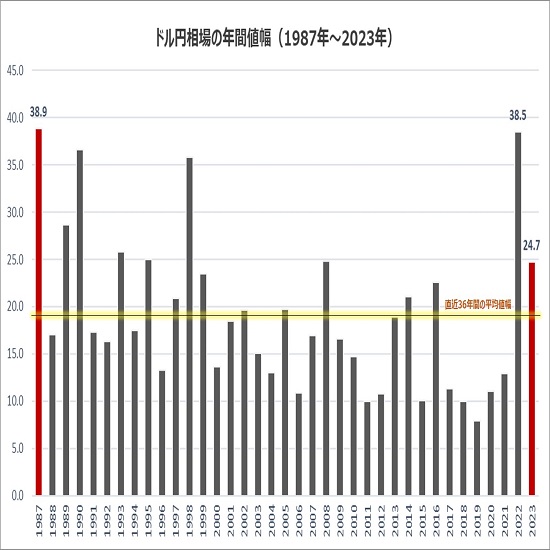

尚、2023年は年間安値(127.22)と年間高値(151.91)の差が24.69円にのぼるなど、約35年ぶり大相場を記録した2022年(値幅38.48円)には届かないまでも、直近36年間(1987年〜2022年)の値幅平均値である19.04円を優に超える高ボラティリティ相場となりました。

<2024年を見通す上での4つの論点>

昨年(2023年)のドル円相場は、日米金融政策に振り回される1年間となりましたが、2024年は、日米金融政策にプラスして、米選挙や本邦家計要因のファクターが加わることから、難しさが一段と増す1年となりそうです。

■論点(1)米国の金融政策

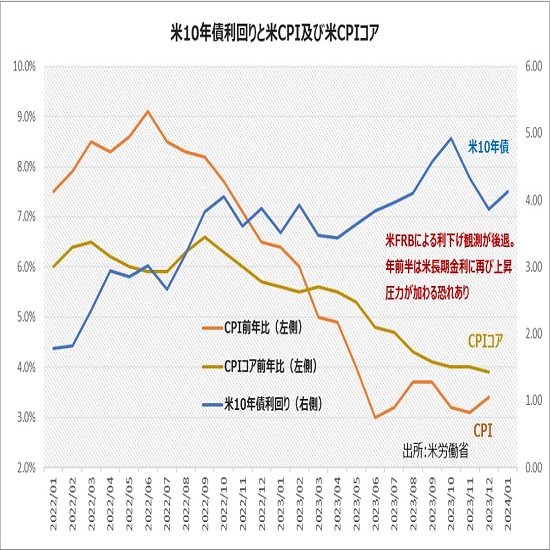

パウエルFRB議長は昨年12/13に開催された米FOMC後の記者会見で、「本日の会合で利下げのタイミングについて議論した」と発言しました。これを受けて、市場では早期利下げ観測が急浮上し、米10年債利回りは年末にかけて、4.25%レベルから3.78%レベルへ急低下しました。しかし、年明け1/4に開示されたFOMC議事要旨を見ると、「見通しには異常に高い不確実性が残る」「政策金利を据え置く期間が現在の想定より長くなるかもしれない」と慎重な見解が示されるなど、市場が織り込む年6回の利下げをサポートする内容とはなりませんでした。加えて、1/5に発表された米雇用統計の力強い結果や、1/11に発表された米CPIの伸び率加速、1/17に発表された米小売売上高の良好な内容もダメ押しとなり、金融市場は早々に米FRBの早期利下げにベットするドル売り戦略からの撤退を余儀なくされました。結果として、米10年債利回りは年明け1/19に4.20%台へとV字回復し、対主要通貨でドルが強烈に買い戻される動きに転じています。

米経済は当面の間、底堅さを維持する公算が大きいと見られることから、年前半はFF金利が据え置かれる可能性が高いと考えています。但し、年後半にかけては、引き締め効果の蓄積が米景気に下押し圧力を加え始めると見られることから、米FRBは予防的な意味合いも込めて25bp幅の緩やかな利下げを計3回程度(7月、9月、12月)行う可能性が高いと考えられます。結果として、昨年12月のドットチャートで示された通り、米FRBによる利下げ回数は年3回(25bp×3回)に留まりそうです。市場が織り込む年6回には届かないため、年前半は過度な織り込みの修正を材料に「米金利上昇→米ドル買い」の流れが活発化すると考えられます。一方、年後半にかけては、翌年以降の追加利下げを織り込む形で、徐々にドル売り圧力が強まりそうです。

■論点(2)日本の金融政策

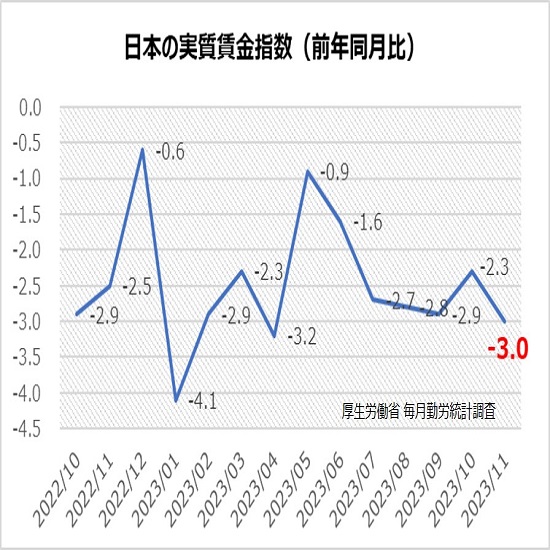

植田日銀総裁は昨年12/7に「チャレンジングな状況が続いているが、年末から来年にかけ一段とチャレンジングになるというようにも思っている」と発言しました。これを受けて、市場では日銀が年明け1月の会合でマイナス金利解除に踏み切るとの思惑が広がり、円金利上昇→円買いの流れが活発化しました。しかし、12/19に開催された日銀金融政策決定会合後の記者会見で、植田日銀総裁は「チャレンジング発言は一段と気を引き締めてという意味で用いた」と火消しを行い、つづく12/27にも「2%インフレの実現、まだもう一つ自信を持てない」と弱気な発言を繰り返しました。加えて、年明け1/1には石川県能登地方を震源とする大規模地震が発生し、更に1/10には本邦現金給与総額および実質賃金総額の大幅な下振れも明らかとなったことから、市場では日銀がこうした状況の中で急いでマイナス金利解除に踏み切ることは無いだろうとの見方が広がりました。

為替市場では、年明け以降、円ロングの巻き戻しが活発化し、円金利低下→円売りの流れが強まっています。こうした中、市場の関心は、日銀がいつマイナス金利解除に踏み切るのか?という点に集まっていますが、当方は春闘を経ても尚2%の物価目標達成に目途が立たないと見ていることや、(米国の利下げ開始と相俟って)マイナス金利解除が強烈な円高をもたらすリスクを孕んでいることを政府・日銀が嫌がり始める可能性があること等を要因に、日銀によるマイナス金利解除の時期は年後半以降(米国が利下げに着手し、更に利下げパスが市場に十分織り込まれた後のタイミング)にずれ込むシナリオを想定しています。具体的には年内最後の展望レポートが公表される10月の日銀金融政策決定会合でのイールドカーブコントロール撤廃と、マイナス金利解除を想定しているため、為替市場で円買い圧力が強まってくるのは夏以降と見ています。

■論点(3)米大統領選の行方

3つ目のテーマとして、11/5に開催される米大統領選が挙げられます。共和党指名候補争いの初戦となる1/15のアイオワ州党員集会はトランプ前大統領の圧勝となりました。今後予定されている1/23のニューハンプシャー州予備選や、2/8のネバタ州党員集会、2/24のサウスカロライナ州予備選、3/5のスーパーチューズデーを経て、トランプ前大統領が共和党候補の座を勝ち取れば、11月の本選でトランプ前大統領がバイデン米大統領を倒し、次期大統領に返り咲くシナリオが現実味を帯びてきます。ドル円相場にとってのトランプリスクは主に、(A)円安に対する批判を強めてくるリスク(ドル円下落要因)、(B)米FRBに対して金融緩和を要求するリスク(ドル円下落要因)、(C)米中対立激化など地政学的なリスク(リスク回避のドル買いとリスク回避の円買いが引っ張りあうためドル円にはニュートラル)の3つが挙げられます。当方は、トランプ前大統領が共和党候補に指名されると見ていることから、年後半以降はトランプリスクを織り込む形で、ドル円相場に下押し圧力が加わるシナリオを想定しています。

■論点(4)新NISA開始に伴う家計の円売りの行方

2024年のドル円相場は、少額投資非課税制度(新NISA)開始に伴う家計資産の動向にも振らされそうです。日本経済新聞社は1/11に、新NISAで世界株や米株への投資が増加し、年間2兆円規模の円売りが出てくるとの見方を報じました(※エコノミストによっては、年間2兆円を優に超える予測をしている方も多数)。特に積立日として設定され易い1日や10日、15日などに円売り・外貨転需要が発生しやすく、新NISA制度が続く限り、中長期的に構造的な円売りをもたらすポテンシャルがあります(一過性ではない)。財務省が公表する国際収支統計の旅行収支の直近1年間の黒字額(2022年12月ー2023年11月)が3兆2781億円であることに鑑みれば、新NISA開始に伴う「家計の円売り2兆円」は決して少ない金額ではなく、1年を通して、岩盤的なドル買い・円売りをもたらす要因として、ドル円相場の下値を支えそうです。

<まとめ>

以上の通り、2024年のドル円相場は年前半(1ー6月)と年後半(7ー12月)で相場のトレンドが転換すると見ています。年前半は、(1)米FRBによる利下げ開始時期の後ずれ観測と、(2)日銀によるマイナス金利解除の後ずれ観測、(3)上記1、2を背景とした日米金利差拡大とそれに伴う円キャリートレードの再開期待、(4)新NISAに絡む家計の円売り需要の影響で、ドル高・円安が進み易く、6月頃に、昨年高値(151.91)を上回る160円程度までドル高・円安が進むシナリオを想定しています。

一方、年後半にかけては、(5)米FRBによるFF金利の引き下げ開始や、(6)日銀によるイールドカーブコントロール撤廃およびマイナス金利解除、(7)上記5、6を背景とした日米金利差縮小とそれに伴う円キャリートレードの巻き戻し、(8)トランプリスク顕在化に伴う先行き不透明感の影響で、ドル売り・円買いが進むと見ています。但し、家計の円売り(新NISAに係わる外貨買い・円売り需要)が一定ドル円の下値を支えると見られることから、大幅な円高進行も想定しづらく、年末の着地レートは140円程度に留まるのではないかと予測いたします。

以上

オーダー/ポジション状況

- キーワード:

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.01.22

ドル円 日銀会合注目、基本ドル高だが調整にも注意(週報1月第4週)

先週のドル/円相場でドルは堅調裡。昨年11月末以来の高値まで値を上げ、週末も高値圏で大引けている。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。