�T��8�N�����̃s�[�N�A�_�u���V��ƎO�p���������̍U�h

�h���~��2023�N1��16�����l127.22�~���N�_�Ƃ���11��13�����l151.90�~�֏㏸�������A2022�N10��21�����l151.94�~�ɂ͓͂�����12��28�����l140.24�~�܂ʼn��������B

2022�N10��21�����l����2023�N1��16���܂ł̉����͐��{�E����̑�K�͉~��������ɂ�锄�舳�͂ɉ����A2022�N11��10���̕Ăb�o�h���\�z�ȏ�ɓ݉��������Ƃɂ�闘�グ�y�[�X�������ҁA���₪���c����ق̑ޔC�����Ĉَ������Z�ɘa�̏o���֒n�Ȃ炵���n�߂����Ƃ��w�i�ł������B

�������A�V���قɏA�C�����A�c���ق͂x�b�b�̏_��^�p��i�߂����̂̃}�C�i�X���������ւ͌����킸�ɋ��Z�ɘa������p�����A�č����C���t�����É��̂��߂̗��グ���p���������Ƃɂ��h������2023�N11���ւ̏㏸�w�i�ƂȂ����B

2023�N12��28���փh���~�����������͕̂č��̃C���t���݉��������ƂȂ藘�グ���ł��~�߂ƂȂ�A12���e�n�l�b��2024�N3��̗������z�肪�����ꂽ���Ƃɂ��h�����ƁA����̐A�c���ق��o���헪�����āu�N�����痈�N�ɂ����Ă͈�i�ƃ`�������W���O�ɂȂ�v�ƎQ�@�œ��ق���ȂǍĂяo���_���O�ɏo�Ă������Ƃɂ����̂������B

�������A�A�c���ق̓`�������W���O�Əq�ׂ��͎̂d���̎p���ɂ��ĂƂ��ďo���}���Ȃ��p���������A1��1���ɔ��������\�o������n�k���l�����ē���̃}�C�i�X�����������摗�肳���Ƃ̌��������܂�A�č��̗������ɂ��Ă��e�q�a������n��A��ق炪3���J�n�͎��������Ƃ̂��������J��Ԃ������Ƃ�����A�~�����ꏄ�ƃh������̈ꏄ�����d�Ȃ������Ƃ�1��17���ɂ�148.52�~��t����Ƃ���܂Ŗ߂����B

�y���Ă̋��Z����p���̉��x�������ɂ߂�z

���N������ɂ����Z�ɘa����̏o���v���Z�X�ƕč��̗������v���Z�X�̔�d�����Ȃ���h���~�̕�������T�邱�ƂɂȂ�B

����ɂ��Ă͔\�o������n�k�̉e��������3���̏t�����ʂ����ɂ߂Ȃ����Ƃɂ̓}�C�i�X���������i�߂Ȃ��Ƃ̌������D�������A���Ƃ͂Ƃ����������ł������肵�����グ���������Đ��я���x�o�����P����悤�ȓW�J�ɂȂ�C���t�������~�܂肷��Ȃ�Ώt���ȍ~�̑R��ׂ������Ƀ}�C�i�X�����̉����֓��ݍ��ނ��Ƃ��\�Ǝv���邪�A�����ȃf�[�^������Ȃ������͋��Z�ɘa���~�߂邱�Ƃ��S�O����Ă��邸��ƌ���ێ��𑱂�����Ȃ��Ȃ邩������Ȃ��B

������Z������1��22/23���A3��18/19���A4��25/26���A6��13/14���A7��30/31���A9��19/20���A10��30/31���A12��18/19���ɗ\�肳��Ă���B�}�C�i�X������������6���ȍ~�ւ��ꍞ�ނȂ�b���͉~���o�C�A�X�������₷���B

�č��ɂ��Ă�12���e�n�l�b�Ŏ����ꂽ�N3�����ɂ��āA�s��͂���ȏ�̉�z�肵�A�������3�����痘�������n�܂�Ƃ̌��������������A1��16���ɃE�H���[�e�q�a�������������J�n���}���K�v�͂Ȃ��Ƌ������锭�����s�������Ƃɂ��A�ꎞ��9���܂Ŋ��ғx�����܂��Ă����Ƃ��납��5����܂ŗ����Ă���B

�e�n�l�b��1��30/31���A���̌��3��19/20���A4��30/5��1���A6��11/12���A7��30/31���A9��17/18���A11��6/7���A12��17/18���ɗ\�肳��Ă���A��N12���e�n�l�b�ł�3�����z��́A���N6���A9���A12����3��Ƃ������Ƃ������Ɛ��@����邪�A��������4��Ȃ獡�N3����Ŏn�܂�\�������邾�낤�B�����敨�s��ł�5��Ȃ���6��̗��������҂������邪�A�������x�̃C���t���݉��f�[�^�ƌi�C�����ɑ��闘�����ɂ��h����v�����鐺�����܂�K�v�����邾�낤�B

��N12��21���ɔ��\���ꂽ7�|9�����̃R�A�o�b�d�i�l����x�o�j�f�t���[�^�[�m��l��2.0���ƂȂ�4-6������3.7������啝�ɒቺ����2022�N1-3������6.0���ȍ~�̍Œ�ƂȂ�e�q�a�̖ڕW�Ƃ���2���ɓ��B���Ă���B�����x�[�X�̃R�A�o�b�d�f�t���[�^�[��11�����_�ł�3.2���ƂȂ�2023�N1����4.9���ȍ~�ōŒ�ƂȂ������܂�2���ɂ͒B���Ă��Ȃ��B1��26�����\�\���12�����ɂ��Ă̎s��\�z��2.9���ł���A3���e�n�l�b�ŗ���������Ƃ���ɂ�12��������������ቺ�������1���A2�����������ቺ���Č����Ƃ���2���߂Â����Ƃ��K�v�����ɂȂ邾�낤�B

�y�����X�p���ł͊T��8�N�����̓V����_�u���g�b�v�Ō`�������\���z

.

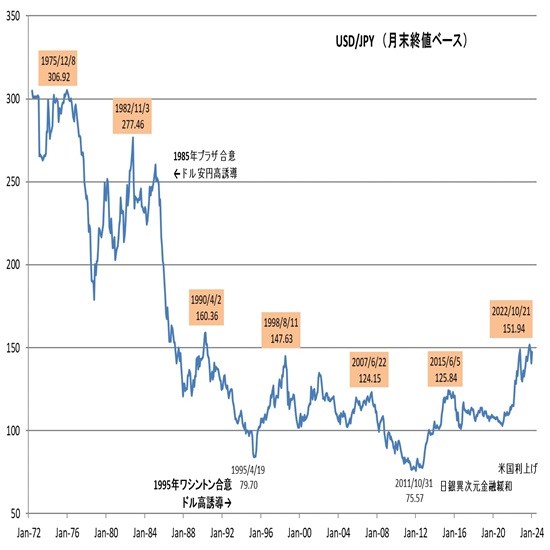

�h���~�̌����`���[�g�ɂ����Ă͊T��8�N�O���7�N����10�N�̎����ɂ����y�ѓV���t���Ă����B�ϓ����ꐧ���̗p����Ĉȍ~�A�T��8�N�����̑���1978�N10��30�����l�A9�N�ڂ�1988�N1��4�����l�A7�N���ڂ�1995�N4��19�����l�A10�N�ڂ�2005�N1��17�����l�A7�N���2011�N10��31����Ƒ����A�p���f�~�b�N�����V���b�N�ɂ��2020�N3���̈ꎞ�I������������2011�N10��31���ꂩ��9�N���o�߂���2021�N1��6�����l102.57�~�Œ��߂̑���t���Ă����B

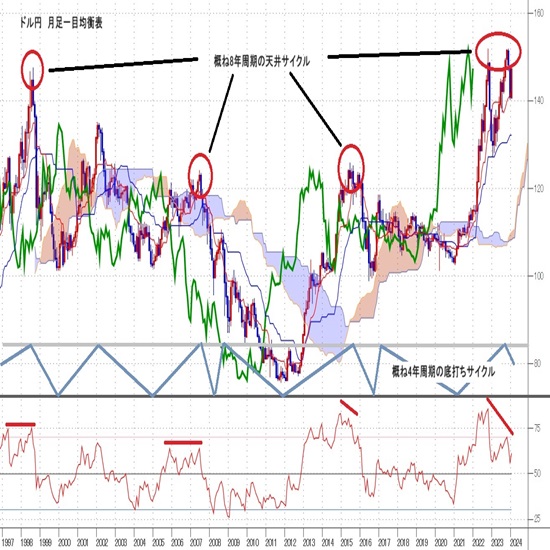

�T��8�N�����̃T�C�N���ɂ������V���1975�N12��8�����l�A7�N�ڂ�1982�N11��3�����l�A7�N���ڂ�1990�N4��2����A8�N����1998�N8��11�����l�A9�N�ڂ�2007�N6��22�����l�A8�N�ڂ�2015�N6��5�����l�Ƒ����A��������7�N����2022�N10��21�����l��8�N����2023�N11��13�����l�ɂ��_�u���g�b�v�Œ��߂�8�N�����V���t�����Ǝv����B

�V������͒�������9�N�ڂɍ����|����P�[�X������A2024�N1��17���ւ̏㏸���_��2023�N11��13�����l����̉������ɑ���3����2�߂����Ă��邽�߁A������x150�~�䏘�Ղ������悤�ȏ㏸�i�މ\���͂��邾�낤�B���������̏ꍇ�ł��_�u���g�b�v�̉E�����~�j�E�_�u���g�b�v�\���ƂȂ�`�ŏ㏸�ꏄ�ƂȂ艺���ɓ]����̂ł͂Ȃ����ƍl����B8�N�����̍��l�Ƃ͑������x�̉~���h�����ޗ���D�荞�Ō`���������̂ł���A�_�u���g�b�v�j��i�ނɂ�2022�N�ȍ~�ł͌����Ȃ������~���ޗ��Ȃ����h�����ޗ����K�v�ɂȂ�Ǝv����B

�y4�N�T�C�N���܂���2024�N���ɂ����ẴV�i���I3�z

.

�T��8�N�����̓V��E���T�C�N���́A�T��4�N�O��i3�N������5�N�j�����̃T�C�N��2�ō\�������P�[�X�������B2011�N10��31����ȍ~�ł�5�N���2016�N6��24�����l�A4�N����2021�N1��6�����l�Œ��t���Ă���A2021�N1��6���ꂩ�猻�݂܂ł�3�N���o�߂����Ƃ���ɂ���B

2021�N1��6����ȍ~�̒����ł́A1�N��͎���������ԂŌ����ȃ{�g���`���͌����Ȃ��������̂�2022�N1��24���������������̈��l�ł���A���̌��2023�N1��16�����l�A2023�N12��28�����l�Ƃق�1�N�����Œ�ł����Ă���B���̂��߁A�����4�N�����̃T�C�N���ɂ����鎟�̒�ł����Ƃ��Ă�2024�N12������2025�N1�������肪�ڈ��̑����ƂȂ�A��������2025�N������2026�N�����ɂ����Ă̊Ԃ܂ʼn��т�\������������ƍl����B

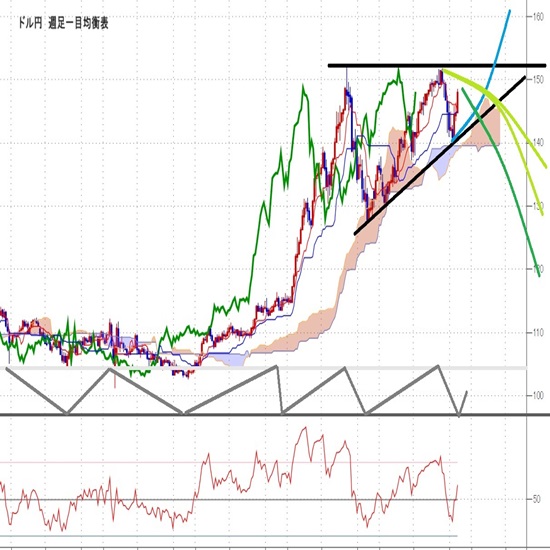

�@�ł��~�����������V�i���I�ł́A2024�N���ɂ�����120�~�O���ڎw��������z�肷��B3������4���ɂ�����2023�N12��28�����l140.24�~�����荞�ޏꍇ�͂��̃P�[�X�̉\�������܂�ƍl���邪�A�č��̗����������Ғʂ�Ɏn�܂�N4��ȏ�̗��������ʂ��Ńh���S�ʈ����i�s���A����͋��Z�ɘa����̏o���}���Ȃ����̂̏o���ւ̑O�X�p�������X�ɋ��߁A2024�N�Ĉȍ~�Ƀ}�C�i�X�������������������Ă䂭�ꍇ�ɂ͒Z���I�ȉ~���ǖʂ�����Ȃ���i�K�I�ɉ�������2023�N1��16�����l�����荞���120�~�O���ڎw���čs���W�J���l������B

�A���ϓI�ȃV�i���I�ł�2024�N�O���͉~���p�������c����145�~�O�ォ��150�~��O�܂ł̃��W�Ő��ڂ��A���ċ������k���������܂�Ƃ���ʼn~�����ɓ���A2024�N���ɂ�����130�~�䏘�Ղ���2023�N1��16�����l127.22�~�ɋ߂�������ڎw���ƍl����B�č��̗�������4����x��������̃}�C�i�X����������4���Ȃ���6���Ɍ��܂�A�h�������ƂƂ��ɉ~���������X�ɋ��܂�ꍇ�͂��̓W�J�i�݂₷���Ȃ�ƍl����B

�B�������A2024�N�O����2022�N10��21�����l����~���h��������������ꍇ�ɂ́A2024�N����160�~��O���֏㏸���A��㏸��̔�������2024�N����150�~�O��܂ʼn����A2025�N�㔼�ɂ����Ă̈�i����130�~��i�ނƂ����P�[�X���l���Ă��������B2024�N�t�ɂ�����150�~����ꍇ�ɂ�2022�N10��21����2023�N11��13���̗����l�ɂ��_�u���V��ł͂Ȃ��A�����l���قڃt���b�g�ȏ�l��R���Ƃ��A2023�N1��16����12��28���̈��l�����ԉE���オ��̉��l�x�����ɂ��O�p���������̌`���ƂȂ�A2022�N10��21�����l����Ƃ��납��͎O�p�������������ƂȂ邽�߁A���X�J�b�g�Ɣ����̘A���������������݂Ȃ���160�~��ڎw���Ă䂭���C�̎s��S�����D���ɂȂ�Ǝv����B�č��̗�������6���ȍ~�摗�肳��Ă��̌�̗������y�[�X���݂��h�����o�C�A�X���c��A���������Ɠ��{�o�ς̕s�����ڗ����ē��₪�b���o���������Ȃ��ɂȂ�A���{����Ƃ��Ẳ~�����傫�ȃe�[�}�ƂȂ�ꍇ�ɂ͂��̃P�[�X�ƂȂ邱�Ƃ����蓾�邾�낤�B

.

�y2024�N�O���̑z��z

�h���~��2023�N11��13�����l151.90�~����12��28�����l140.24�~�܂ł̉�����11.66�~�ɑ��A���l�߂���146.07�~��1��11���ւ̏㏸���ɒ����A1��17�����l148.52�~�ւ̏㏸��3����2�߂���148.01�~�������Ă���B

�����̈�ڋύt�\�ł͉��~���̏�l��R���ƂȂ�26�{������㔲���A�x�s�X�p���D�]����㏸���������A��s�X�p�����㔲���Ă���B���̂܂ܐi�߂ΑS�l�߂��Ƃ���11��13�����l151.90�~�������̂ł͂Ȃ��������s��̊��҂������Ă���悤���B

��������{���q�ł̏㏸�͓���Ǝv����B12��28������̖߂蕝��1��17�����l���_��8.28�~�����A2023�N1��16�����N�_�Ƃ����㏸�ł́A3��24���ɂ�����8.28�~�̏C����������A6��30�����l����7��14�����l�܂ł̏C������7.82�~�ƂȂ�A8�~�O��K�͂̏C���������Ȃ���㏸�g�����h���p���������߁A11��13�����l����̉��~�g�����h�ɂ����Ă����߂̈��l����8�~�O��K�͂̔������������Ƃ��Ă����̌�̎����Ŗ߂蕝�̔��l�����Ȃ牺���ĊJ�����i���i�މ\�������܂��Ă䂭�Ǝv����B

���ʂ�12��28�����N�_�Ƃ����㏸�ō��l���ǂ��܂ŐL����̂����œ_�ƂȂ�B��������ł�150�~���B�����蓾�邾�낤���A2022�N10��21����2023�N11��13���̃_�u���g�b�v���C����˔j����ɂ͂��Ȃ�̐��i�͂��K�v�ł���A����������ω����Ȃ����148�~�䂩��149�~��O���ɂ����Ă̐����ł͂��������₷���A�d�蒼���̉����������Ă���̂ł͂Ȃ����Ǝv����B

����12��28������̏㏸�g�����h����1�l�������Čp������Ƃ��Ă��ŏ��̔������͐[���Ȃ�₷���ƍl���A12��28�����l����̏㏸���ɑ���3����2����4����3�����C����������̂ł͂Ȃ����ƍl����B

12��28�����l�����荞�܂��ɒ�グ�����ďC�����̔��l�ȏ����������Ƃ��납��͎��̏㏸�i�މ\�������܂�Ǝv���A���̍ۂɍ��l�X�V�i�ނȂ�_�u���V�䃉�C���˔j�ւ̉\�����o�Ă��邪�A���l�X�V�i�߂��ɖ߂蕝�̔��l�ȏ�����Ƃ��납��͉����ĊJ�ƈ�i�����^���ׂ����낤�B

12��28�����l�����荞�ނƂ��납���2023�N11��13�����l���N�_�Ƃ�����������i�����^�֔��W���邽�߁A�߂�̃s�[�N�����i�ڂƓ��K�͂̉����Ȃ����͖߂蕝�̔{�Ԃ��ƂȂ鉺����z�肵�Ă䂭�B��i�����ɓ���A2023�N1������̏㏸�g�����h���Ƃ͋t�]������6�~������8�~�O��K�͂̔���������i�����J��Ԃ��čs������ƍl����B

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.11.25

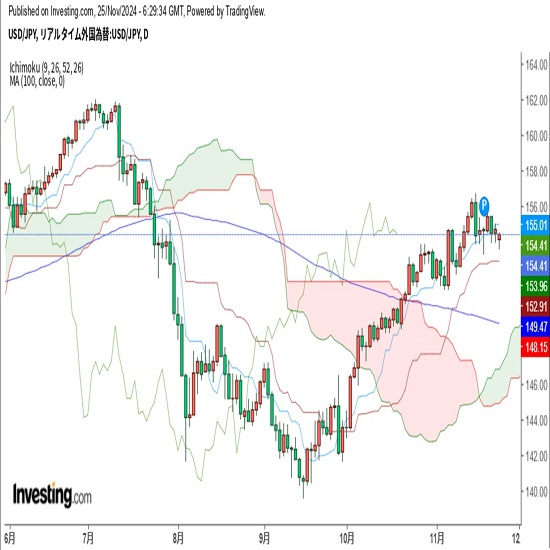

�����s��̃h����154�~����A�x�b�Z���g���������h�������ޗ��ƂȂ邩�i24/11/25�j

�������Ԃ̃h���E�~�́A153�~��܂ʼn������Ă������A�����č��������Ɏw�����ꂽ�x�b�Z���g���ɂ��h�����e�F�������`��������Ƃ�154�~��܂Œl��߂����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.11.25

�h���~�@��{�̓����W�����݂����\�f�������i11/25�[�j

�T�����̓����s��́u�s���ė����v�B�ꎞ�h�����肪�D���ƂȂ������ꌘ���A���̂̂��u�̎��^�̉����ǂ��Ă���B

-

�ăh���iUSD�j�̋L��

Edited by:�R�� �N�i

2024.11.25

�h���~�@���݂����p������������Ȃ�Ή������̒������i�T��11����4�T�j

�h���~��154�~����ł̓h���������o�Ă���W�J�ɂȂ��Ă��܂����B

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

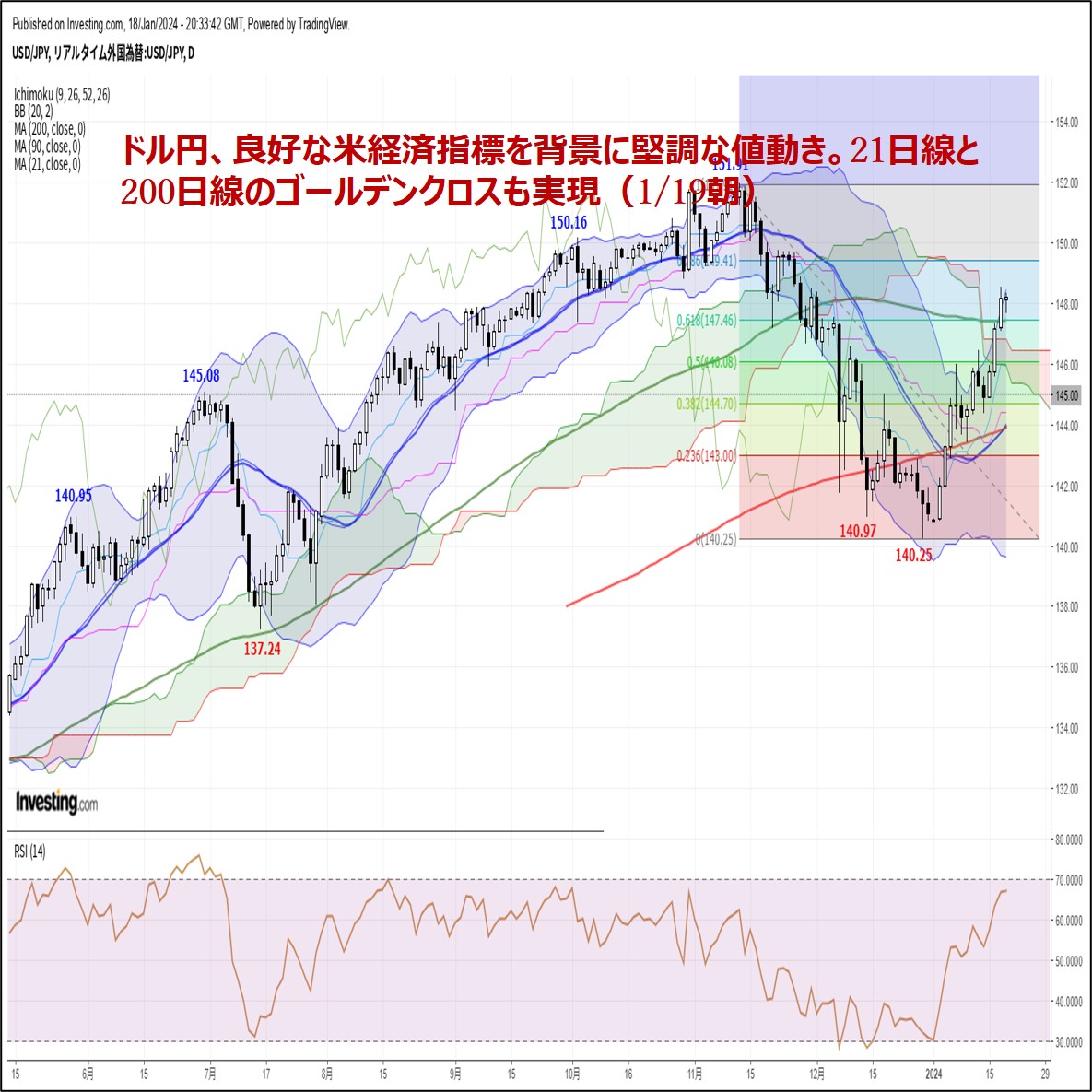

2024.01.19

�h���~�A�ǍD�ȕČo�ώw�W��w�i�Ɍ����Ȓl�����B21������200�����̃S�[���f���N���X�������i1/19���j

18���i�j�̃h���~����͉�����Ɏ��������W�J�B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.01.18

�h���~�@�h���������x���̐����W�������܂�i1/18�[�j

�����s��̓h�����������B���l�͌����������A����ł��[���Ɋ|���ăh���͂�������ڂ����ǂ��Ă����B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B