欧米株安でリスク回避型のドル高だが米長期債利回り低下でドル円の伸びは鈍い

〇ドル円、8/8欧州時間は143円割れを買われつつも上値の重い展開

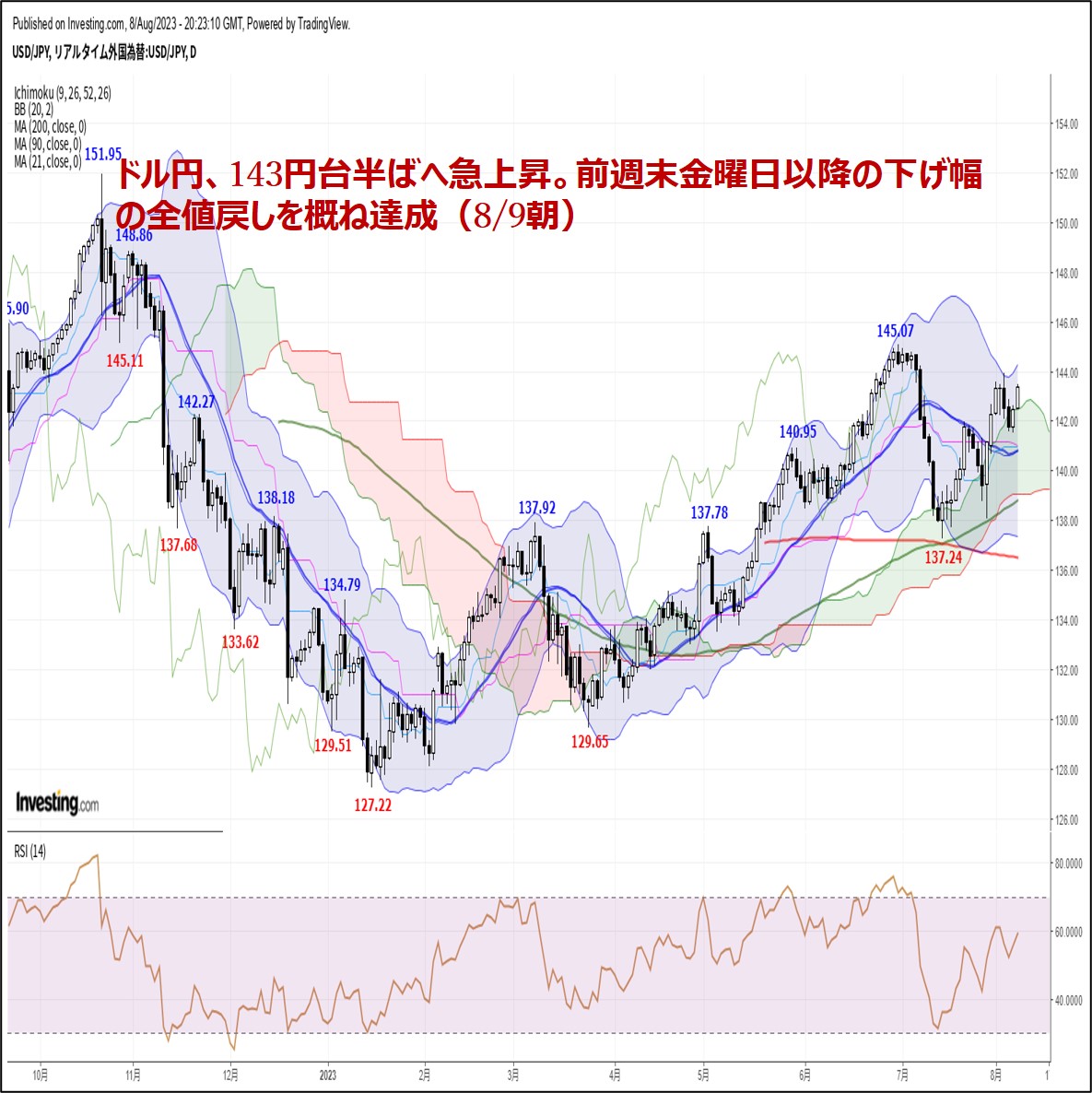

〇8/9未明143.48へ上昇、8/8午後高値をわずかに上回る

〇フィラデルフィア連銀総裁が講演で利上げ停止支持姿勢示したことが背景

〇ムーディーズ、オフィス需要減少に伴う商業用不動産ローン関連リスク増大等を根拠に米銀10行格下げ

〇伊政府、銀行に対し40%の超過利潤税課税を承認、欧州主要株価指数が下落

〇欧米株安によるリスク回避の債券買い・米長期債利回り低下。米銀格下げが圧迫でダウ下落

〇142.80を上回るうちは上昇余地あり、143.50超えからは143.70から143.95への上昇を想定

〇142.80割れを弱気転換注意とし、142.50割れから一旦下げに入るとみて142円台序盤への下落を想定

【概況】

ドル円は8月4日の米雇用統計後のドル安により8月7日午前に141.51円まで下げたところから持ち直しに入り、8日午後には143.43円へ高値を切り上げた。その後は欧米株安によるリスク回避でユーロやポンドが下落してドルストレートではドル高となったものの、欧米長期債利回りの低下とクロス円全般が下落したことによる円高が圧力となり、8日欧州時間は143円割れを買われつつも上値の重い展開となった。

しかし、フィラデルフィア連銀総裁による利上げ停止支持姿勢もあり9日未明には143.48円へ上昇、8日午後高値をわずかに上回った。

イタリア政府が銀行に対し40%の超過利潤税を課税することを承認したことをきっかけに欧州主要株価指数が下落し、格付け大手のムーディーズが米銀複数行を格下げ見通しとしたことも踏まえてリスク回避優先の動きとなった。また8月8日に発表されたECB調査による1年先期待インフレ率が5月の3.9%から3.4%へ低下し、向こう3年間では5月の2.5%から2.3%へ低下したこともユーロ安ドル高材料となった。

【米銀破綻への不安再燃、フィラデルフィア連銀総裁は利上げ停止支持】

大手格付け会社のムーディーズ・インベスターズ・サービスは8月7日にM&Tバンクなど米銀10行を格下げし、11行の見通しを「安定的」から「ネガティブ」とし、さらにUSバンコープやBNYメロン等の主要米銀6行について格下げ方向で見直すと発表した。オフィス需要減少に伴う商業用不動産ローン関連リスクの増大等が格下げ根拠とされた。

3月10日の米銀破綻による市場不安の拡大を機にして米FRBは6月の利上げを見送り、情勢が落ち着いているとして7月に0.25%利上げを決定して9月会合以降は指標次第としたが、米銀格下げにより金融セクターへの不安が再燃したことが、今後のFOMCによる利上げ姿勢にも影響を与えるのではないかとの見方が浮上している。

フィラデルフィア連銀のハーカー総裁は8月8日の講演で「9月半ばまでに驚くべき指標がなければ、次回FOMCで政策金利を据え置き、利上げを打ち止めとする可能性がある」との姿勢を示した。

ハーカー総裁はインフレの低下ペースは遅く物価圧力再燃の恐れもあるとし、「インフレを目標の2%へ低下させる決意は変わらない」としており、年内の利下げを期待させるものではないものの利上げの打ち止めへの期待を助長した。同総裁はコアPCE上昇率が2023年末までに4%を若干割り込み2024年には3%、2025年は2%へ低下する見通しとした。

【米10年債利回りは低下、ダウは下落】

8月8日の米長期債利回りは欧米株安によるリスク回避での債券買い・利回り低下となった。

長期金利指標の10年債利回りは前日比0.06%低下の4.03%となった。8月3日にかけての4連騰で4.20%を付けたところから米雇用統計後の急落で4日は0.14%低下となり、7日はやや落ち着いて0.05%上昇だったが、8日は前日の上昇分を解消して一時は3.98%まで低下した。

30年債利回りは0.06%低下の4.21%となった。8月3日に前日比0.21%の大幅上昇となり、4日に一時4.35%へ上昇したが、米雇用統計後の低下で前日比0.10%低下となり、7日は持ち直したものの再び失速している。

利上げに敏感な2年債利回りは0.01%低下の4.76%となった。4.72%まで低下してからやや戻したものの、7月27日に4.95%まで上昇した後の4.90%を挟んだ持ち合いから4日に転落した流れを続けている。

一方でNYダウは前日比158.64ドル安、ナスダック総合指数は110.08ポイント安と下落、ムーディーズによる米銀格下げが圧迫した。

【60分足 一目均衡表・サイクル分析】

8月3日高値からの反落で2日夕安値を割り込んだために2日未明と3日午後の両高値をダブルトップとした下落期入りとして9日夕にかけての下落を想定していたが、7日午前安値から持ち直したために8日午前時点では8月3日午後からの下落が一巡して上昇期に入っているとし、4日夜高値を上抜く場合は10日午後にかけての上昇を想定するとした。

8月8日午前に4日夜高値を超えて9日未明へ高値を切り上げているので8月7日午前安値を起点とした上昇が継続していると思われるが、8月10日の米CPI発表も迫るためポジション調整的な売りも入りやすいところとみて142.80円割れからは弱気転換注意として142円台前半への下落を想定する。

60分足の一目均衡表では8月7日午前安値からの上昇で遅行スパンが好転して先行スパンへ潜り込んだが、8日午前の上昇で先行スパンを上抜き、その後も両スパンそろっての好転を維持しているので遅行スパン好転中の高値試し優先とする。

先行スパンを上回るうちは遅行スパンが一時的に悪化してもその後に好転するところから上昇再開とするが、先行スパンに潜り込むところからは下落再開を警戒して遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は8月8日午前から9日未明への高値更新に際して指数のピークが切り下がる弱気逆行がみられるので反落警戒とし、50ポイント以上での推移中は上昇余地ありとするが、50ポイント割れから続落する場合は戻り一巡による下落再開とみて30ポイント前後を再び試す下落を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、142.80円を下値支持線、143.50円を上値抵抗線とする。

(2)142.80円を上回るうちは上昇余地ありとし、143.50円超えからは143円台後半(143.70円から143.95円)への上昇を想定する。143.80円以上は反落注意とするが、143円台を維持しての推移なら10日午前も高値試しへ向かいやすいとみる。

(3)142.80円割れを弱気転換注意とし、142.50円割れからはいったん下げに入るとみて142円台序盤(142.20円から142.00円)への下落を想定する。142.20円以下は買われやすいとみるが、142.80円以下での推移なら10日午前も安値試しへ向かいやすいとみる。

【当面の主な予定】

8/9(水)

休場、シンガポール、南ア

10:30 (中) 7月 CPI(消費者物価指数) 前年同月比 (6月 0.0%、予想 -0.4%)

10:30 (中) 7月 PPI(生産者物価指数) 前年同月比 (6月 -5.4%、予想 -4.1%)

23:30 (米) エネルギー省EIA週間石油在庫統計

26:00 (米) 財務省10年物四半期入札(380億ドル)

8/10(木)

08:50 (日) 7月 国内企業物価指数 前月比 (6月 -0.2%、予想 0.2%)

08:50 (日) 7月 国内企業物価指数 前年同月比 (6月 4.1%、予想 3.5%)

21:30 (米) 7月 CPI(消費者物価指数) 前月比 (6月 0.2%、予想 0.2%)

21:30 (米) 7月 CPI(消費者物価指数) 前年同月比 (6月 3.0%、予想 3.3%)

21:30 (米) 7月 コアCPI 前月比 (6月 0.2%、予想 0.2%)

21:30 (米) 7月 コアCPI 前年同月比 (6月 4.8%、予想 4.8%)

21:30 (米) 新規失業保険申請件数 (前週 22.7万件、予想 23.0万件)

21:30 (米) 失業保険継続受給者数 (前週 170.0万人)

26:00 (米) 財務省30年物四半期入札(230億ドル)

28:00 (米) ハーカー・フィラデルフィア連銀総裁、ボスティック・アトランタ連銀総裁、ウェビナー参加

27:00 (米) 7月 財政収支 (6月 -2280億ドル、予想 -950億ドル)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2023.08.09

ドル円、143円台半ばへ急上昇。前週末金曜日以降の下げ幅の全値戻しを概ね達成(8/9朝)

8日(火)のドル円相場は堅調な値動き。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。