日銀金融政策現状維持から3円を超える急伸、3月24日以降の上昇基調継続

〇ドル円、4/28の日銀会合での政策現状維持と1年以上の政策検証のサプライズに半日で3円を超える急伸

〇日銀、政策検証に1年から1年半かけ、「出口」へ急がず、初公表の25年度物価指数は1.6%へ低下予想

〇米PCEデフレーターの鈍化とファーストリパブリック銀の破綻懸念に28日の米長期債利回りは低下

〇ITハイテク関連の好業績等による先高期待にNYダウは前日比272ドル上昇

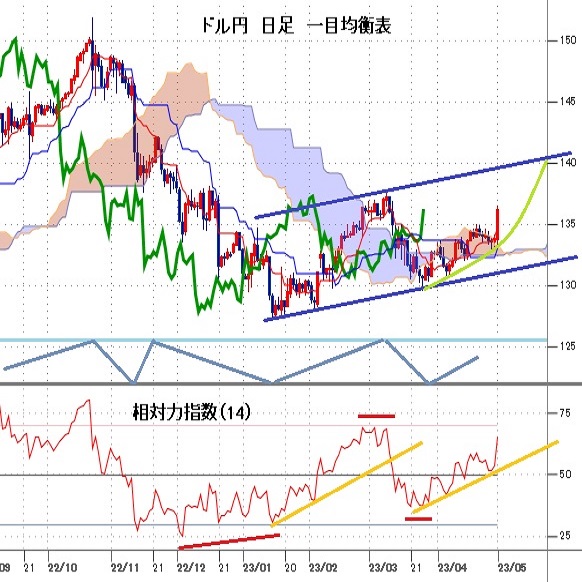

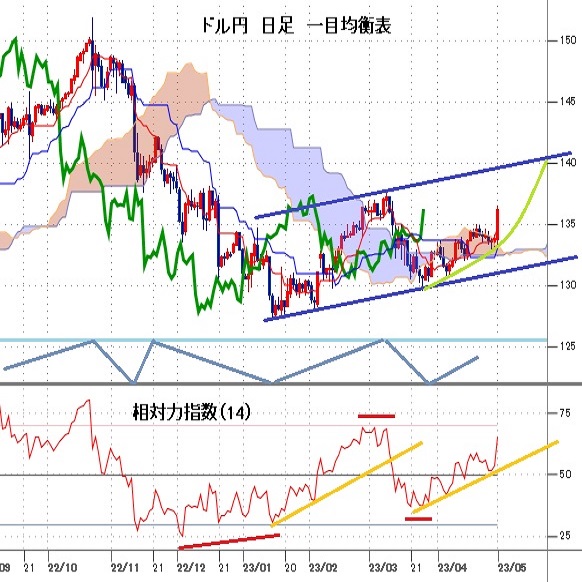

〇135円台後半を維持するか下げても持ち直すうちは、137円を目指す上昇を想定

〇135円を割り込む場合は134円台中盤への下落を想定

〇中期的には4月26日安値133.01円を割り込まないうちは上昇基調の継続

【概況】

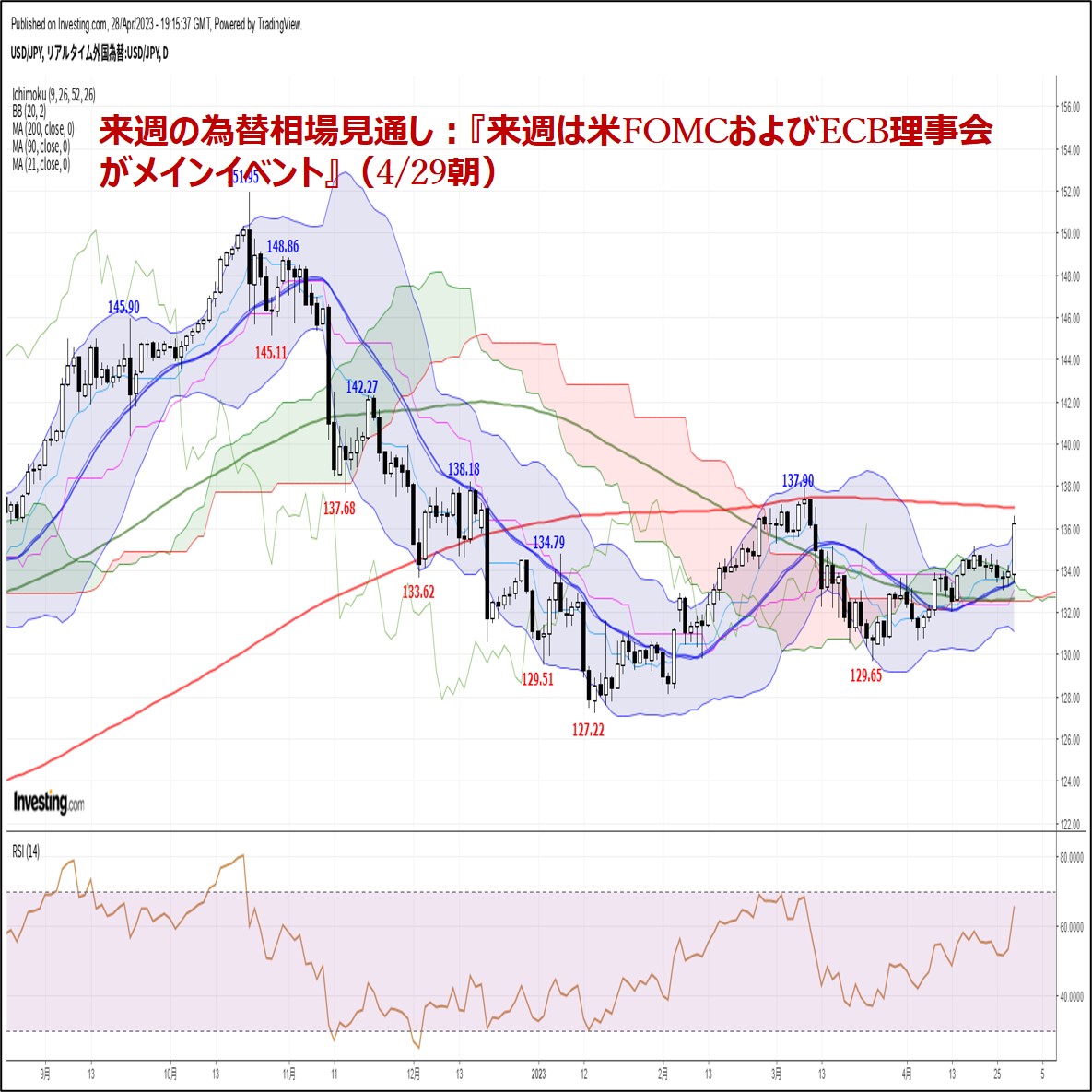

ドル円は4月28日の日銀金融政策決定会合での現状維持決定により直前安値133.36円から135円台到達へ急伸、午後の植田総裁会見から135円台後半へ続伸し、28日夜の米PCE統計等を通過して深夜には136.55円まで高値を切り上げ、136円台を維持して週を終えた。

日銀の声明発表が13時と遅かったために政策修正があるのではないかとの思惑で発表前には133.36円まで下げていたが、現状維持と政策検証に1年以上かけるとしたことがサプライズ感をもたらしたために深夜高値まで半日で3円を超える急伸反応となった。

4月28日夜の米経済指標はまちまちで、3月PCEデフレーターが全体の前年比で2月の5.1%から4.2%へ鈍化し、コア指数も2月の4.7%から4.6%へ鈍化したために米長期債利回りが低下、深夜にかけてユーロやポンドが上昇してドル安反応が見られたもののドル円は午後からの騰勢を継続した。

【日銀、政策検証に1年から1年半かける、「出口」へ急がず】

日銀は4月28日の金融政策決定会合でYCC(長短金利操作)を柱とする従来の金融緩和政策を継続、長期金利の0%誘導のための許容変動上限を0.50%で据え置き、マイナス金利を維持し、粘り強い緩和の継続で賃金上昇を伴う形で2%物価目標の持続的・安定的実現を目指すとし、必要あれば躊躇なく追加的な金融緩和措置を講じるとした。また長年続いてきた金融緩和策を多角的に検証するとしたが、「1年から1年半程度の時間をかけ多角的にレビューを行う」としたことで金融緩和政策の現状維持がしばらくは続き、年内早期のYCC変更予想が後退した。

植田総裁は会見で「長期にわたる金融緩和の効果と副作用を検討する」としたことについて「目先の政策変更に結び付けてやるわけではない」と述べており、黒田体制における「異次元金融緩和」からの「出口戦略」へ向けた流れではないとの姿勢を示し、検証も「1年から1年半程度」の時間をかけるとしたことで市場が予想していた6月会合におけるYCC修正の可能性も後退した。

また、展望リポートでは2023年度の物価上昇率見通しを前年度比1.8%(1月会合では1.6%)、2024年度を2.0%(1月会合では1.8%)といずれも上方修正し、初めて発表された2025年度は1.6%とされた。総裁は「基調的な物価上昇を続けており安定的な2%実現の可能性も出てきている」としたものの、25年度へのインフレ率低下見通しを踏まえると金融緩和が長期化する印象となった。

4月28日の米経済指標はまちまちだった。米労働省による1-3月期の雇用コスト指数(ECI)は157.4で前期比1.2%上昇となり、10-12月期の1.1%上昇から伸びが加速し、前年同期比は4.8%上昇で10-12月期の5.1%上昇から鈍化したもののインフレ圧力が続いている印象を与えた。

米商務省による3月個人消費支出物価指数(PCEデフレーター)の上昇率は前月比で0.0%となり、市場予想のマイナス0.1%を上回ったものの2月の0.1%を下回り、前年同月比4.2%となり市場予想の4.1%を上回ったものの2月の5.1%から減速して2021年5月以来の低水準となった。コア指数の上昇率は前月比0.3%で予想と一致して2月と変わらなかったが、前年同期比で4.6%となり、予想の4.5%を上回ったものの2月の4.7%から鈍化した。

米MNIインディケーターズによる4月シカゴ購買部景況指数は48.6で市場予想の43.5を上回り、3月の43.8から上昇して2022年8月以来の高水準となった。

米ミシガン大による消費者調査確報値では4月の消費者信頼感は63.5で速報と変わらずで3月の62.0からは上昇した。1年先の期待インフレ率は4.6%で速報と同じだが3月の3.6%から大幅に上昇した。

これら米経済指標は来週のFOMCで0.25%利上げが決定されることをほぼ確実視させるものだが、米中堅銀行のファーストリパブリック銀の経営危機問題もあり、FOMCでは慎重な判断が求められる。

【米長期債利回りは低下、NYダウは続伸】

4月28日の米長期債利回りは総じて低下した。米PCEデフレーターの鈍化とファーストリパブリック銀の破綻懸念により債券への安全資産買いが優勢となって利回り低下をもたらした。

長期金利指標の10年債利回りは前日比0.09%低下の3.43%で週を終えた。4月26日の0.05%上昇、27日の0.07%上昇と連騰で戻していたところから失速した。30年債利回りは前日比0.07%低下の3.68%で終了、26日の0.05%上昇から27日の0.04%上昇へ連騰したものの戻り幅の過半を解消した。

2年債利回りは前日比0.07%低下の4.01%で終了、26日に3.87%まで低下したところから27日に0.13%上昇と切り返していたが戻りが続かなかった。

一方でNYダウは前日比272.00ドル高と上昇、27日の524.29ドル高からの連騰となり、ナスダック総合指数も84.34ポイント高で3連騰した。信用不安問題が足かせではあるもののITハイテク関連の好業績等による先高期待が優勢のようだが、新たな破綻発生の場合には楽観的な強気も後退しかねない。

【1月16日安値を起点とした二段上げへの挑戦】

ドル円は4月19日高値135.11円から4月26日安値133.01円まで反落したものの、日足は26日移動平均に支えられて下げ止まり、日銀の現状維持が当面続くとの見方による4月28日の急伸で4月19日高値を上抜いた。このため現状は3月24日安値129.63円を起点とした上昇の継続となり、年初来高値である3月8日高値137.91円超えへ挑戦する可能性が出てきたところと思われる。

昨年10月21日高値151.94円から今年1月16日安値127.22円まで大幅下落した背景は、大規模な円買い介入と米FRBによる利上げペース減速による日米長期金利差の縮小であった。また日銀が昨年12月会合で長期金利ゼロ%誘導のための許容変動上限を従来の0.25%から0.50%へ引き上げたことを事実上の利上げ措置とし、4月8日の黒田総裁任期満了から新総裁体制に入れば「異次元金融緩和政策」からの出口へ向かう軌道修正が始まるとの見方が円高の長期化を連想させていた。

日銀総裁候補を巡る騒動が落ち着き、植田新総裁が当面して金融緩和政策を維持すると繰り返し述べてきたことで円高圧力が鈍り、欧米のインフレ高止まりによりFRBの利上げが継続するとの見方から3月8日高値までの上昇背景となったが、3月10日の米銀破綻報道からFRBの利上げ継続感が後退したことで3月24日安値まで再び円高となり、信用不安がひとまず落ち着いたことでドル円は再上昇してきたところだ。

米ファーストリパブリック銀が破綻処理される場合や新たな金融機関などの破綻懸念が相次ぐ場合には再びリスク回避型の円高へ進む可能性があるが、ファーストリパブリック銀の破綻処理がスムーズに実行されて2008年型の金融危機には陥らないとの見方が強まり、インフレ抑制へのFRBの利上げが6月も続く可能性が高まるなら、日銀の現状維持姿勢の長期化を踏まえてドル円は3月8日高値を超えて1月16日安値を起点とした上昇が二段上げへ進む可能性がある。その際は一段目の上昇幅と同規模とすれば上値計算値は140.33円となり、140円台回復を目指す流れへ進むのではないかと思われる。

しかし、ファーストリパブリック銀の破綻処理からさらに経営危機の連鎖が発生する場合や、FOMCが0.25%利上げで当面の利上げを終了する姿勢を示す場合はリスク回避型の円高がぶり返して3月8日高値更新へ進めずに失速するのではないかと思われる。その場合は1月16日からの上昇がダブルトップ型の戻りに終わるか、レンジ縮小型の三角持ち合いにとどまり3月24日安値割れから持ち合い下放れに入って年初来安値を再び試しに向かう可能性も出てくると思われる。

5月4日未明のFOMC、5月4日夜のECB理事会における金融政策姿勢、5日夜の米4月雇用統計を通過して3月8日高値超えへ向かうのか、円高の揺れ返しに陥るのか試されるところだ。

以上を踏まえて当面のポイントを示す。

(1)当初、135円を下値支持線、137円を上値抵抗線とする。

(2)135円台後半を維持するか一時的に135円台序盤へ下げても持ち直すうちは4月28日夜高値136.55円超えから137円を目指す上昇を想定する。FOMC前では137円前後で売られやすいとみるが、FOMCを強気で通過し、米4月雇用統計からさらに続伸する場合は3月8日高値137.91円、138.50円、139円を順次試してゆく流れと考える。

(3)135円を割り込む場合は134円台中盤への下落を想定するが、134円台中盤では押し目買いも入りやすいのではないかと考え、その後に135.50円を超えるところからは上昇再開に入るとみる。ただし、FOMCを円高で通過し、米4月雇用統計から続落の場合は133円前後へ失速する可能性もあるとみる。中期的には4月26日安値133.01円を割り込まないうちは上昇基調の継続とするが、133.01円を割り込む場合は3月24日からの上昇トレンドからの転落としてその後も円高ドル安が続く可能性が高まると考える。

【当面の主な予定】

5/1(月)

休場 香港、中国、シンガポール、ベトナム、マレーシア、インドネシア、インド

休場 トルコ、スイス、英、独、仏、ノルウェー、メキシコ、南ア、ロシア

FRB、シリコンバレー銀の監督・規制に関する内部調査の結果公表

14:00 (日) 4月 消費者態度指数・一般世帯 (3月 33.9)

22:45 (米) 4月 製造業PMI・改定値 (速報 50.4)

23:00 (米) 4月 ISM製造業景況指数 (3月 46.3、予想 46.8)

23:00 (米) 3月 建設支出 前月比 (2月 -0.1%、予想 0.1%)

5/2(火)

休場 中国、ベトナム

米連邦公開市場委員会(FOMC)初日

08:50 (日) 4月 マネタリーベース 前年同月比 (3月 -1.0%)

13:30 (豪) 豪中銀 政策金利 (現行 3.60%)

15:00 (英) 4月 ネーションワイド住宅価格 前月比 (3月 -0.8%、予想 -0.6%)

16:55 (独) 4月 製造業PMI・改定値 (速報 44.0)

17:00 (欧) 4月 製造業PMI・改定値 (速報 45.5)

17:30 (英) 4月 製造業PMI・改定値 (速報 46.6)

18:00 (欧) 4月 HICP(消費者物価指数)・速報値 前年同月比 (3月 6.9%)

18:00 (欧) 4月 HICPコア指数・速報値 前年同月比 (3月 5.7%)

20:20 (豪) ロウ豪中銀総裁、講演

23:00 (米) 3月 製造業新規受注 前月比 (2月 -0.7%、予想 0.8%)

23:00 (米) 3月 雇用動態調査(JOLTS)求人件数 (2月 993.1万件)

5/3(水)

休場 日本、中国、ベトナム

07:45 (NZ) 1-3月期 就業者数 前期比 (10-12月 0.2%)

07:45 (NZ) 1-3月期 就業者数 前年同期比 (10-12月 1.3%)

07:45 (NZ) 1-3月期 失業率 (10-12月 3.4%)

10:30 (豪) 3月 小売売上高 前月比 (2月 0.2%)

18:00 (欧) 3月 失業率 (2月 6.6%)

21:15 (米) 4月 ADP非農業部門就業者数 前月比 (3月 14.5万人、予想 14.5万人)

22:45 (米) 4月 サービス業PMI・改定値 (速報 53.7)

22:45 (米) 4月 総合PMI・改定値 (速報 53.5)

23:00 (米) 4月 ISM非製造業景況指数 (3月 51.2、予想 52.0)

23:30 (米) EIA週間石油在庫統計

27:00 (米) 米連邦公開市場委員会(FOMC)、政策金利 (現行 4.75-5.00%、予想 5.00-5.25%)

27:30 (米) パウエル米連邦準備理事会(FRB)議長、記者会見

5/4(木)

休場 日本、マレーシア

07:45 (NZ) 3月 住宅建設許可件数 前月比 (2月 -9.0%)

10:30 (豪) 3月 貿易収支 (2月 138.70億豪ドル)

10:45 (中) 4月 財新・製造業PMI (3月 50.0)

15:00 (独) 3月 貿易収支 (2月 160億ユーロ)

16:55 (独) 4月 サービス業PMI・改定値 (速報 55.7)

17:00 (欧) 4月 サービス業PMI・改定値 (速報 56.6)

17:30 (英) 4月 サービス業PMI・改定値 (速報 54.9)

18:00 (欧) 3月 PPI(生産者物価指数) 前月比 (2月 -0.5%)

18:00 (欧) 3月 PPI(生産者物価指数) 前年同月比 (2月 13.2%)

21:15 (欧) 欧州中銀(ECB) 政策金利 (現行 3.50%)

21:30 (米) 3月 貿易収支 (2月 -705億ドル、予想 -694億ドル)

21:30 (米) 4-6月期 非農業部門労働生産性・速報値 前期比 (1-3月 1.7%、予想 0.3%)

21:30 (米) 4-6月期 単位労働コスト・速報値 前期比年率 (1-3月 3.2%、予想 3.6%)

21:30 (米) 新規失業保険申請件数 (前週 23.0万件)

21:30 (米) 失業保険継続受給者数 (前週 185.8万人)

21:45 (欧) ラガルド欧州中銀(ECB)総裁、記者会見

5/5(金)

休場 日本、インド

10:30 (豪) 豪中銀、四半期金融政策報告

10:45 (中) 4月 財新・サービス業PMI (3月 57.8)

15:00 (独) 3月 製造業新規受注 前月比 (2月 4.8%)

15:00 (独) 3月 製造業新規受注 前年同月比 (2月 -5.7%)

18:00 (欧) 3月 小売売上高 前月比 (2月 -0.8%)

18:00 (欧) 3月 小売売上高 前年同月比 (2月 -3.0%)

21:30 (米) 4月 非農業部門就業者数 前月比 (3月 23.6万人、予想 18.0万人)

21:30 (米) 4月 失業率 (3月 3.5%、予想 3.6%)

21:30 (米) 4月 平均時給 前月比 (3月 0.3%、予想 0.3%)

21:30 (米) 4月 平均時給 前年同月比 (3月 4.2%)

26:00 (米) ブラード・セントルイス連銀総裁、講演

26:00 (米) クックFRB理事、ミシガン州立大卒業式スピーチ

28:00 (米) 3月 消費者信用残高 前月比 (2月 152.9億ドル、予想 180.0億ドル)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2023.05.01

米欧金融政策注目、200日線超えの行方は(週報5月第1週)

先週のドル/円相場はドルが一段高。週末には3月10日以来の136円台を示現し、そのままドルの高値圏で大引けている。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2023.04.29

来週の為替相場見通し:『来週は米FOMCおよびECB理事会がメインイベント』(4/29朝)

ドル円は3/24に記録した安値129.65をボトムに反発に転じると、今週末にかけて、約1カ月半ぶり高値となる136.57(3/10以来の高値圏)まで急伸しました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。