『日銀金融政策決定会合と米PCEデフレータが来週のメインイベント』

〇ドル円、週央にかけ135.13まで急伸するも週末にかけ133.55まで下落、134円台前半で越週

〇週前半の米指標が総じて好調だったのに対し、週後半の米指標は悪化目立つ

〇ユーロドル、週を通して1.09台での方向感ない取引に終始

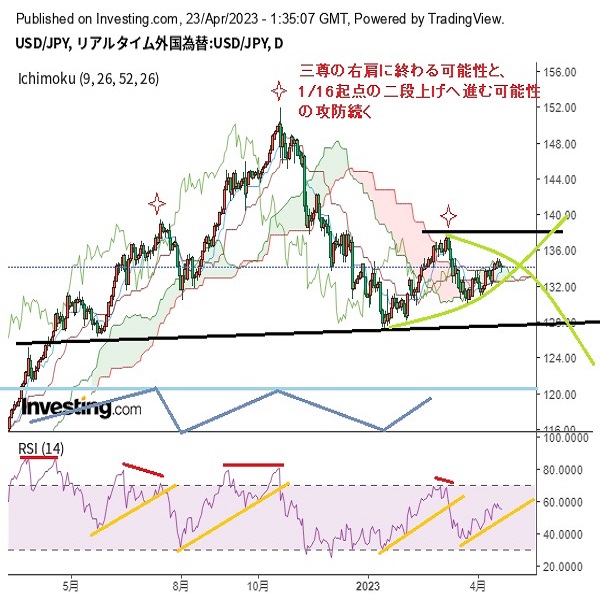

〇ドル円、3/15高値135.13、一目均衡表「雲」上限トライに失敗テクニカルの地合い弱い

〇ファンダメンタルズもFRBによる年内利下げ観測、日銀による金融緩和の修正観測が重石に

〇引き続き、ドル円相場の下落を来週のメインシナリオとして予想

〇来週の予想レンジ(USDJPY):132.00ー136.00、(EURUSD):1.0800−1.1200

今週のレビュー(4/17−4/21)

<ドル円相場>

今週のドル円相場(USDJPY)は、週初133.83で寄り付いた後、(1)前週末金曜日以降のドル買いの流れの継続(米ミシガン大学による1年先期待インフレ率の大幅上方修正およびウォラーFRB理事による「金融政策はかなりの期間、引き締め状態が維持される必要がある」とのタカ派的な発言を受けたドル買い圧力)や、(2)株式市場の堅調推移(リスク選好の円売り圧力)、(3)米4月ニューヨーク連銀製造業景況指数(結果+10.8、予想▲18.0)のポジティブサプライズ、(4)米3月住宅着工件数(結果142万件、予想140万件)の市場予想を上回る結果、(5)セントルイス連銀ブラード総裁による「制限的な政策金利は5.50%から5.75%の範囲を見込む」「インフレ率の明確な進展が見られないことは、金利が上昇し続ける必要があることを意味する」とのタカ派的な発言、

(6)アトランタ連銀ボスティック総裁による「基本的な見方は次の利上げ後に金利を据え置くこと」「利上げが終了すれば、FRBはかなりの期間、金利水準を維持すると予想」とのタカ派的な発言、(7)米金利上昇に伴うドル買い圧力、(8)英3月消費者物価指数(結果+10.1%、予想+9.8%)の市場予想を上回る結果(英ポンド円急伸→ドル円連れ高)、(9)ブルームバーグ社による「来週の日銀金融政策決定会合でのYCC修正について日銀内で慎重な意見が広がっている」との観測報道が支援材料となり、週央にかけて、週間高値135.13(3/15以来、約1カ月ぶり高値圏)まで急伸しました。もっとも、買い一巡後に伸び悩むと、(10)急ピッチな上昇に対する反動売り(利食い売り)や、(11)米4月フィラデルフィア連銀景況指数(結果▲31.3、予想▲19.2)の市場予想を大幅に下回る結果、(12)米新規失業保険申請件数(結果24.5万件、予想24.0万件)の冴えない結果、(13)米3月景気先行指数(結果▲1.2%、予想▲0.7%)の低調な結果、

(14)米3月中古住宅販売件数(結果444万件、予想450万件)の不冴な結果、(15)米長期金利の急低下、(16)米主要株価指数先物の冴えない動き、(17)本邦3月消費者物価指数におけるコアコアCPI(生鮮食料品とエネルギーを除くCPI)の伸び率昂進(1981年12月以来となる+3.8%を記録)、(18)上記17を背景とした日銀による金融緩和の修正観測再燃が重石となり、週末にかけて、安値133.55まで下落しました。もっとも、売り一巡後に下げ渋ると、(19)米4月総合PMI速報値(結果53.5、予想51.2)の良好な結果や、(20)上記19を背景とした米長期金利の反転上昇が支援材料となり、本稿執筆時点(日本時間4/22午前3時30分現在)では、134.12前後で推移しております。

<ユーロドル相場>

今週のユーロドル相場(EURUSD)は、週初1.0990で寄り付いた後、(1)ドイツ連銀ナーゲル総裁による「インフレという獣をまだ退治したわけではないため、ECBは取り組みを続けていくつもり」とのタカ派的な発言や、(2)ラトビア中銀カザークス総裁による「5月会合は0.25%か0.50%の利上げが選択肢」とのタカ派的な発言、(3)欧州債利回り上昇に伴うユーロ買い圧力が支援材料となり、週明け早々に、週間高値1.1000まで上昇しました。しかし、買い一巡後に伸び悩むと、(4)米4月ニューヨーク連銀製造業景況指数のポジティブサプライズや、(5)米金利上昇に伴うドル買い圧力が重石となり、同日海外時間にかけて、週間安値1.0909まで反落しました。

もっとも、売り一巡後に下げ渋ると、(6)欧州株の堅調推移(ドイツ株は昨年1/17以来の高値圏、フランス株は史上最高値更新)や、(7)欧州債利回り上昇に伴うユーロ買い圧力(ドイツ10年債利回りは3/10以来の高水準)、(8)レーンECB専務理事による「ECBは5月に利上げすべき」「ベースラインの予測が持続すれば、さらなる利上げが適切」とのタカ派的な発言、(9)スペイン中銀デコス総裁による「最新のマクロ経済見通しが維持されれば、利上げ継続が必要」とのタカ派的な発言、

(10)米金利低下に伴うドル売り圧力、(11)ラガルドECB総裁による「インフレは依然として高すぎる」「金融政策にはまだ改善の余地がある」とのタカ派的な発言、(12)ユーロ圏4月消費者信頼感速報値(結果▲17.5、予想▲18.5)の市場予想を上回る結果、(13)ユーロ圏4月総合PMI速報値(結果54.4、予想53.7)の市場予想を上回る結果が支援材料となり、本稿執筆時点(日本時間4/22午前3時30分現在)では、1.0983前後まで持ち直す動きとなっております。尚、注目されたドイツ4月ZEW景況感指数(結果+4.1、予想+15.6)は市場予想を大幅に下回るネガティブサプライズを記録しましたが、市場の反応は限定的となりました。

来週の見通し(4/24−4/28)

<ドル円相場>

ドル円は3/24に記録した安値129.65をボトムに反発に転じると、今週は一時135.13(約1カ月ぶり高値圏)まで上値を伸ばす場面も見られましたが、週末にかけて反落し、本稿執筆時点では134円台前半で推移しております。市場参加者に意識されていた3/15高値135.13の上方ブレイクに失敗したことや、日足・ローソク足が一目均衡表雲上限トライに失敗したこと等を踏まえると、テクニカル的に見て、地合いは弱い(上値余地は乏しい)と判断できます。また、ファンダメンタルズ的に見ても、(1)米FRBによる年内利下げ観測の高まり(CMEが提供するFed Watchツールによると、年後半にかけての2・3回の利下げが織り込まれる展開)や、(2)日銀による金融緩和の修正観測(植田新総裁によるサプライズ修正への警戒感)、

(3)上記1、2を背景とした日米金融政策の方向性の違い(金融引き締め最終局面の米国と、金融緩和脱却の入り口に立つ日本)など、ドル円相場の下落を連想させる材料が揃っています。こうした中、来週は米主要経済指標(米2月ケースシラー住宅価格指数や、米2月FHFA住宅価格指数、米4月カンファレンスボード消費者信頼感指数、米3月新築住宅販売件数、米3月耐久財受注、米第1四半期GDP速報値、米3月PCEデフレータ、米4月シカゴ購買部協会景気指数)と、日銀金融政策決定会合(含む経済・物価情勢の展望および植田日銀総裁定例会見)に注目が集まります。米経済指標が冴えない結果(含む米3月PCEデフレータの伸び率鈍化)を示す場合には、実質金利上昇に伴う米経済のオーバーキルが意識される形で、米金利低下→米ドル売りの流れが強まるものと推察されます。

一方、日銀金融政策決定会合については、現状維持が見込まれているものの、4/21に発表された本邦のコアコアCPIが急上昇していることもあり、「イールドカーブコントロールの年限短期化」や「許容変動幅拡大」「植田総裁によるタカ派転換」の可能性も捨てきれず、結果が判明するまでは、思惑主導で円買い方向に進むリスクが想定されます。以上を踏まえ、当方では引き続き、ドル円相場の下落を来週のメインシナリオとして予想いたします。

来週の予想レンジ(USDJPY):132.00ー136.00

<ユーロドル相場>

ユーロドル相場は3/15に記録した直近安値1.0516をボトムに反発に転じると、4/14に一時1.1076(昨年4/1以来、約1年ぶり高値圏)まで急伸しましたが、今週は1.0900−1.1000を中心としたレンジ相場に終始しました。但し、ダウンサイドに複数のサポートポイントが並んでいることや、強い買いシグナルを示唆する「一目均衡表三役好転」「強気のパーフェクトオーダー」「ダウ理論の上昇トレンド」が継続していること、4時間足などの下位足でも買いシグナルが点灯していること等を踏まえると、テクニカル的に見て、地合いは強いと判断できます(今週は上昇トレンドの過程で見られる一時的な踊り場フェーズ。一巡後の再上昇に要警戒)。

また、ファンダメンタルズ的に見ても、(1)ECBメンバーによる相次ぐタカ派的な発言や、(2)米FRBによる年内利下げ観測、(3)上記1、2を背景とした欧米金融政策の方向性の違い(年内利下げ開始を織り込む米国と、更なる利上げ余地が残されている欧州との金融政策格差)、(4)欧州経済を巡る楽観的な見方(IMFは前週、ユーロ圏の2023年経済成長率見通しを上方修正)など、ユーロドルの上昇を連想させる材料が揃っています。こうした中、来週は、欧州の主要経済指標(ドイツ4月IFO景況指数、ユーロ圏4月欧州委員会景況指数、ドイツ3月小売売上高、ユーロ圏第1四半期GDP速報値、ドイツ4月消費者物価指数速報値)と、米国の主要経済指標に注目が集まります。

欧州経済指標の上振れと、米国経済指標の下振れが組み合わさる場合には、欧米金融政策格差が改めて意識されることから、ユーロドルにもう一段強い上昇圧力が加わるものと推察されます。状況次第では、4/14に記録した年初来高値1.1076を一気に上抜けるシナリオも想定されます。以上を踏まえ、当方では引き続き、ユーロ買い・ドル売りトレンドの継続をメインシナリオとして予想いたします。

来週の予想レンジ(EURUSD):1.0800−1.1200

注:ポイント要約は編集部

ドル円日足

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

米ドル(USD)の記事

Edited by:上村 和弘

2023.04.24

ドル円見通し 135円到達後は調整気味の推移、今週はFOMC前で思惑錯綜の週に(週報4月第四週)

4月21日の4月米総合PMI速報値が11か月振り高水準となったことで深夜に134.48円へ戻し、21日早朝へややジリ安となったものの134円台を維持して週を終えた.

-

米ドル(USD)の記事

Edited by:中島 光牙

2023.04.21

東京市場はじり安の展開、強い米経済指標ならば素直なドル買いか(23/4/21)

東京時間(日本時間8時から15時)のドル・円はじり安となり133円台後半での推移となった。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。