ドル円見通し 136円割れを買われて確り、一段高を伺う

〇ドル円、2/27午前に136.55をつけ年初来高値更新、その後ややジリ安の推移

〇しかし136円割れは買われ、2/28午前序盤は136円台維持

〇日銀植田新総裁候補、所信聴取と質疑で金融緩和政策継承姿勢示し急激な転換回避との安心感広がる

〇2/27発表の米1月耐久財受注は悪化したが、1月中古住宅販売仮契約指数は良好な結果

〇米長期債利回りは総じて低下、NYダウは上昇するも前日の下落解消には至らず

〇136円以上での推移中は一段高余地ありとし、135.55超えからは137円台序盤への上昇を想定する

〇135.90割れからは仕切り直しの下落に入るとみて、135円試しを想定する

【概況】

ドル円は2月27日午前に136.55円をつけて年初来高値を更新、その後は新たな高値更新へ進めずにややジリ安の推移となったが、27日夜の米耐久財受注が予想を下回ったことと先週末までのドル高に対する一服感から一時136円を割り込んだところは買い拾われて28日午前序盤は136円台を維持している。

2月3日の米1月雇用統計、2月14日の米1月CPI、2月16日の米1月PPI、2月21日の米PMI、2月24日の米PCEデフレーターがいずれも予想を上回ったことにより2月2日夜安値を起点としたドル高円安が継続してきた。途中に日銀新総裁人事を巡る報道等により若干の波乱も見られたものの2月24日の植田新総裁候補の国会所信表明で現状の金融緩和政策の継承が示されたことで円高への懸念が後退したこともドル円の上昇に寄与してきた。

2月27日はユーロやポンドが24日の下落を解消する反騰を見せるなどドル高に一服感が見られたが、2月17日にも同様にドル高が一服したもののドル高基調そのものは継続しており、現状も2月2日以降の中勢レベルでのドル高基調継続の範囲内という印象だ。

【日銀植田新総裁候補、金融緩和政策継承姿勢】

2月27日には参院の議院運営委員会で日銀新総裁候補である元日銀審議委員で経済学者の植田氏に対する所信聴取と質疑があった。2月24日の衆院における発言内容と概ね変わらないものであり市場にサプライズ感はなかったが、植田氏が「情勢に応じて工夫を凝らしながら金融緩和を継続することが適切」と述べたことで黒田現総裁が進めてきた異次元金融緩和政策からの急激な転換は回避されるとの安心感が広がっている。

植田氏はYCC(長短金利操作)について12月に日銀が長期金利変動許容幅上限を引き上げたことについては「長短金利操作の持続性を高めるための措置と考えている」、「4月に就任した場合にもじっくり効果を見守ることを続けていきたい」とし、異次元金融緩和からの出口戦略については「誰がやっても難しい厳しい状況」としたが「チャレンジングな課題に挑んでみたい」と述べており、いずれは出口戦略へ向かう必要のある状況との認識を示した。

2月28日には参院で副総裁候補の内田日銀理事と氷見前金融庁長官への所信聴取と質疑がある。総裁・副総裁の人事案は副総裁任期切れとなる3月19日までに両院の本会議で採決され、内田・氷見両氏は3月20日、植田氏は4月9日に就任する。

新総裁・副総裁2名の交代と黒田総裁と共に異次元緩和の先頭に立ってきた若田部副総裁が退任するために日銀政策委員会メンバー9人(総裁、副総裁2名、審議委員6名)のうち所謂「リフレ派」は2人となり、急激な路線変更は回避されつつも徐々に出口戦略へ向かう流れが構築されてゆくのだろうと推察される。

【2月27日の米経済指標はまちまち】

2月27日に発表された米1月耐久財受注は前月比4.5%減となり、12月の5.1%(速報の5.6%から下方修正)から悪化して市場予想の3.9%減も下回った。輸送機を除くと前月比0.7%増で12月の0.4%減(速報の0.2%減から下方修正)から改善して市場予想の0.1%増を上回った。設備投資の先行指標である航空機除く非国防資本財受注は前月比0.8%増で市場予想の0%を上回った。

米不動産業者協会(NAR)による1月中古住宅販売仮契約指数は前月比8.1%上昇となり、12月の1.1%(速報の2.5%から下方修正)及び市場予想の1.0%を大幅に上回った。

FRBのジェファーソン理事は27日の講演において「現段階では金融政策が十分に景気抑制的ではないリスクがある一方で、引き締め過ぎと景気後退の可能性を不必要に高めるリスクもある」と述べた。2月24日にも同様の発言をしており、具体的な利上げ水準等についての言及はなかった。

【米長期債利回りは総じて低下するも2年債利回りは一時4.86%へ上昇】

2月27日の米長期債利回りは耐久財受注の前月比が予想を下回ったことや先週末まで上昇に対する一服感で総じて低下した。指標の10年債利回りは先週末比0.03%低下の3.92%。30年債利回りは変わらずに3.93%、2年債利回りは0.03%低下の4.78%で終了した。

10年債利回りは2月2日の3.33%を起点とした上昇に一服感が出ているものの2月23日に3.98%をつけた後は高止まりの様相であり、利上げに敏感な2年債利回りは一時4.86%をつけて昨年11月4日につけた2020年以降の最高値4.88%に迫ってから低下したが、2月2日の4.04%を起点とした上昇基調は継続している印象だ。

一方でNYダウは前日比72.17ドル高と上昇したが、一時200ドルを超えた上げ幅を削っており、2月24日の前日比336.99ドル安の解消には至らず。ナスダック総合指数は72.04ポイント高と上昇したが、高値からは100ポイント近い下落に終わり上値の重い展開が続いている。いずれも米FRBによる利上げ回数の増加、利上げピーク水準の切り上がり、利上げ状態維持期間の長期化への懸念が重石となっている。

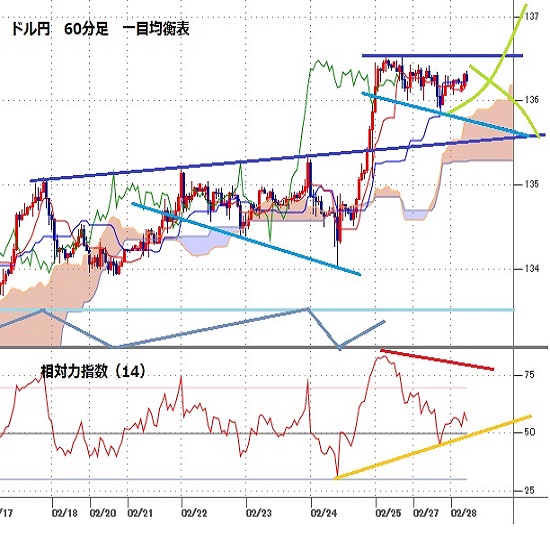

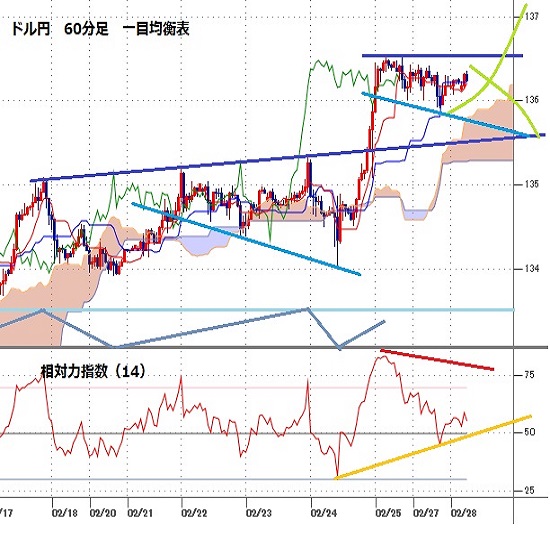

【60分足一目均衡表・サイクル分析】

ドル円は2月23日夜高値135.36円で目先のピークをつけて日銀新総裁候補の所信表明を見ながら一時134.05円まで下げてから反騰入りして136円台に乗せた。その後の136円割れも買い戻されて高止まりしているので、現状は2月24日午前安値を起点とした上昇期に入ったと思われる。当面の高値形成期は3月2日夜にかけてを想定し、136円を割り込んでも回復するうちは高値試しを続けやすいとみる。弱気転換は135.50円を割り込むところからとし、その際は135円前後試しを想定する。

60分足の一目均衡表では2月24日夜の一段高から上昇一服に入ったために遅行スパンは実線と交錯しているが先行スパンを上回った状況を維持しているので、遅行スパン好転中は高値試し優先とする。135.90円割れからは弱気転換注意として遅行スパン悪化中の安値試し優先とするが、先行スパンからの転落を回避するうちはその後に遅行スパンが好転するところから上昇再開とみる。

60分足の相対力指数は2月24日深夜の上昇で80ポイント台をつけてから27日夜に40ポイント台へ反落したが、その後は50ポイント台を回復して60ポイントを超えつつある。このため50ポイント以上での推移中は上昇余地ありとみるが、相場が高値を更新する際に指数のピークが切り下がる弱気逆行が見られる場合は反落警戒とし、50ポイント割れからはいったん下げに入るとみて30ポイント台への低下を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、135.90円を下値支持線、135.55円を上値抵抗線とする。

(2)136円以上での推移か一時的に割り込んでも切り返すうちは一段高余地ありとし、135.55円超えからは137円台序盤への上昇を想定する。137円到達では売りも出やすいとみるが、136円以上を維持しての推移なら3月1日も高値試しへ向かいやすいとみる。

(3)135.90円割れからは仕切り直しの下落に入るとみて135円試しを想定する。135.90円以下での推移なら3月1日も安値試しへ進みやすいとみるが、135円台序盤(135.25円から135.00円)は値頃感から買われやすいとみる。

【当面の主な予定】

2/28(火)

休場、台湾

10:00 (日) 参院議運委、日銀副総裁候補から所信聴取・質疑

09:00 (NZ) 2月 ANZ企業信頼感 (1月 -52.0)

09:30 (豪) 10-12月期 経常収支 (7-9月 -23億豪ドル、予想 65億豪ドル)

09:30 (豪) 1月 小売売上高 前月比 (12月 -3.9%、予想 1.5%)

14:00 (日) 1月 新設住宅着工戸数 前年同月比 (12月 -1.7%、予想 1.0%)

21:15 (英) ピル英中銀理事、講演

21:30 (英) マン英中銀委員、講演

22:30 (米) 1月 卸売在庫 前月比 (12月 0.1%、予想 0.2%)

23:00 (米) 12月 米連邦住宅金融局住宅価格指数 前月比 (11月 -0.1%、予想 -0.2%)

23:00 (米) 12月 ケース・シラー米住宅価格指数 前年同月比 (11月 6.8%、予想 5.8%)

23:45 (米) 2月 シカゴ購買部協会景況指数 (1月 44.3、予想 45.0)

24:00 (米) 2月 リッチモンド連銀製造業指数 (1月 -11、予想 -5)

24:00 (米) 2月 コンファレンス・ボード消費者信頼感指数 (1月 107.1、予想 108.5)

28:30 (米) グールズビー・シカゴ連銀総裁、講演

3/1(水)

休場、韓国

06:45 (NZ) 1月 住宅建設許可件数 前月比 (12月 -7.2%)

09:30 (豪) 10-12月期 GDP 前期比 (7-9月 0.6%、予想 0.7%)

09:30 (豪) 10-12月期 GDP 前年同期比 (7-9月 5.9%、予想 2.7%)

09:30 (豪) 1月 消費者物価指数(CPI) 前年同月比 (12月 8.4%、予想 8.1%)

10:00 (中) 2月 国家統計局製造業PMI (1月 50.1、予想 50.7)

10:30 (日) 中川日銀審議委員、金融経済懇談会出席・会見

10:45 (中) 2月 財新製造業PMI (1月 49.2、予想 51.3)

14:30 (日) 中川日銀審議委員、記者会見

17:55 (独) 2月 失業者数 前月比 (1月 -2.20万人、予想 -1.00万人)

17:55 (独) 2月 失業率 (1月 5.5%、予想 5.5%)

17:55 (独) 2月 製造業PMI・改定値 (速報 46.5、予想 46.5)

18:00 (欧) 2月 製造業PMI・改定値 (速報 48.5、予想 48.5)

18:30 (英) 2月 製造業PMI・改定値 (速報 49.2、予想 49.2)

19:00 (英) ベイリー英中銀(BOE)総裁、講演

19:00 (独) ナーゲル独連銀総裁、独連銀年次報告書説明

22:00 (独) 2月 消費者物価指数(CPI)・速報値 前月比 (1月 1.0%、予想 0.5%)

22:00 (独) 2月 消費者物価指数(CPI)・速報値 前年同月比 (1月 8.7%、予想 8.6%)

23:45 (米) 2月 製造業PMI・改定値 (速報 47.8、予想 47.8)

24:00 (米) 2月 ISM製造業景況指数 (1月 47.4、予想 48.0)

24:00 (米) 1月 建設支出 前月比 (12月 -0.4%、予想 0.2%)

24:30 (米) EIA週間石油在庫統計

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:編集人K

2024.11.22

ドル円154円台前半、本邦CPI高止まり等で一時154円割れ (11/22午前)

22日午前の東京市場でドル円は「往って来い」。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.11.22

ドル円見通し 21日夜からの反落で一時154円割る、日銀総裁は12月利上げの可能性排除せず(24/11/22)

ドル円は21日深夜には153.90円まで安値を切り下げた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.22

ドル円、下落後に反発するなど底堅い動き。上昇トレンドの継続を想定(11/22朝)

21日(木)のドル円相場は下落後に持ち直す展開。

-

米ドル(USD)の記事

Edited by:編集人K

2023.02.28

ドル円136円台前半、高値圏を維持するも動意薄 (2/28午前)

28日午前の東京市場でドル円は136円台前半の狭いレンジでのもみ合い。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2023.02.28

ドル円、年初来高値更新後に反落するも下値は堅い。本日は2月分の米経済データに注目(2/28朝)

週明け27日(月)のドル円相場は年初来高値更新後に反落。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。